Недвижимость в Индонезии: рост цен замедлился, продажи падают

Банк Индонезии опубликовал исследование рынка жилой недвижимости за второй квартал 2025 года, охватывающее данные по 18 крупнейшим городам страны. Документ фиксирует замедление роста цен и снижение активности покупателей, что отражает общее охлаждение рынка после периода восстановления. При этом динамика отличается в разных регионах страны.

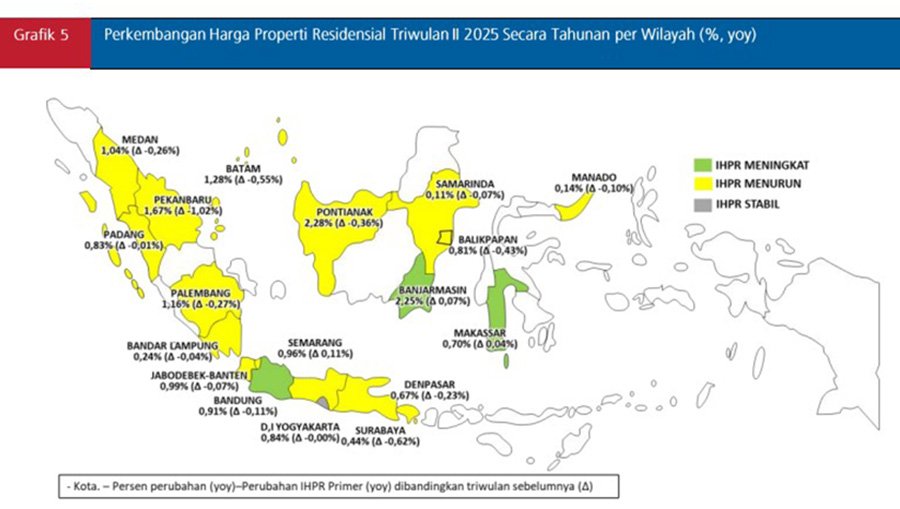

Статистика рынка недвижимости Индонезии в 2025 году (второй квартал)

Во втором квартале 2025 года индекс цен на жилье (IHPR) вырос на 0,90% относительно такого же периода 2024-го, когда показатель достигал 1,07%. В поквартальной динамике прибавка составила 0,18% против 0,25%. Это фиксирует замедление ценового роста при сохранении положительной траектории.

В годовом выражении быстрее всего вырос средний сегмент – на 1,25% (ранее 1,14%). Малые дома прибавили 1,04% (после 1,39%), а крупные – 0,70% (против 0,97%). В квартальном срезе средний сегмент ускорился до 0,44% с 0,23%, тогда как малый и крупный замедлились – до 0,10% и 0,08% соответственно.

Лидеры роста цен на недвижимость Индонезии

Лидерами роста среди 18 городов стали Понтианак (+2,28%), Банджармасин (+2,25%) и Пеканбару (+1,67%). Это внутренние рынки, где динамику формируют локальные драйверы – восстановление деловой активности, развитие инфраструктуры и ограниченное предложение. Темпы здесь кратно выше национального показателя, и именно они обеспечили основной рост в региональном разрезе во II квартале.

Для иностранной аудитории ключевым ориентиром остается Бали. В Денпасаре цены выросли на 0,67% после 0,90% в первом квартале: темп снижается, рынок движется к более спокойному режиму. Это не разворот вниз, а охлаждение: ликвидность сохраняется, но ценовые скачки уходят, и оценка объектов все чаще упирается в расчет доходности и стоимости кредита, а не в ажиотажный спрос.

Статистика сделок на рынке недвижимости Индонезии

На уровне сделок ситуация заметно жестче. Продажи снизились за год на 3,80% год после небольшого роста в январе-марте (0,73%). В квартальном срезе – падение на 16,72% после всплеска на 33,92% в январе–марте. Разбивка по сегментам подчеркивает дисбаланс: единственным источником роста остаются малые дома, прибавившие 6,7% в годовом выражении (против +23,7% кварталом ранее). Средние и крупные объекты, напротив, ушли в двузначный минус – –17,69% и –14,95% соответственно.

Проблемы и риски рынка недвижимости Индонезии

Финансирование рынка подтверждает осторожность. Со стороны девелоперов преобладают собственные средства (78,36%), что поддерживает устойчивость, но ограничивает темпы запуска новых проектов при росте себестоимости. Для покупателей ключевой канал – ипотека KPR: через нее проходят 73,06% сделок. Однако кредитный импульс слабеет: прирост ипотечного портфеля замедлился до 7,81% год к году (против 9,13% в I квартале) и до 1,32% в квартальном выражении (после 2,54%). Это напрямую отражается на конверсии спроса в сделки.

Среди узких мест отмечено подорожание строительных материалов (19,97%), налоговая нагрузка (16,81%) и административные задержки (15,13%). Для конечного покупателя критичны высокая ставка по KPR (11,38%) и крупный первоначальный взнос (8,66%). Эти факторы объясняют, почему спрос удерживается только в малых форматах – там, где барьеры входа ниже.

Ценовая динамика различается по регионам. В Понтианаке, Банджармасине и Пеканбару рост заметно выше среднего. Крупные и устойчивые рынки – такие как столичная агломерация, университетские, деловые центры, транспортные узлы Явы и Сулавеси – показывают умеренные темпы, близкие к общенациональным. В туристических направлениях и части восточных городов, напротив, динамика слабая или идет на спад: в Денпасаре рост снизился с 0,90% в первом квартале до 0,67% во втором.

Цены на жилье в Индонезии продолжают умеренно расти, но поддерживающие факторы теряют силу: без смягчения ипотечных условий и снижения издержек строительства ускорение маловероятно. Сегмент малых домов еще удерживает спрос, тогда как средние и крупные форматы требуют либо ценовой коррекции, либо сильных локальных факторов. Для девелоперов и инвесторов это означает: универсального рынка больше нет, решения по продукту и цене приходится принимать на уровне конкретного города. Дополнительным фактором становится ужесточение регулирования.

В Индонезии усиливается контроль за рынком недвижимости, а на Бали введен запрет на строительство отелей и ресторанов. Вольности прошлого, вроде работы без разрешений, теперь недопустимы: за нарушения грозят суровые санкции вплоть до арестов, как это уже показал случай в Убуде.