читайте также

Недвижимость / Инвестиции / Туризм и отельный бизнес / Аналитика / Исследования / Грузия / Недвижимость Грузия 03.11.2025

От жилья к отелям: как меняется структура инвестиций в Батуми

Темпы роста на рынке жилья Батуми замедлились, а доходность снижается на фоне увеличения объемов строительства и ограниченного спроса, отмечено в исследовании Galt & Taggart. Инвестиционные покупки по-прежнему доминируют, однако постепенно увеличивается доля квартир для постоянного проживания. При этом в секторе отелей продолжается активное расширение и повышение доходности, особенно в категории лакшери.

Продажи и структура рынка

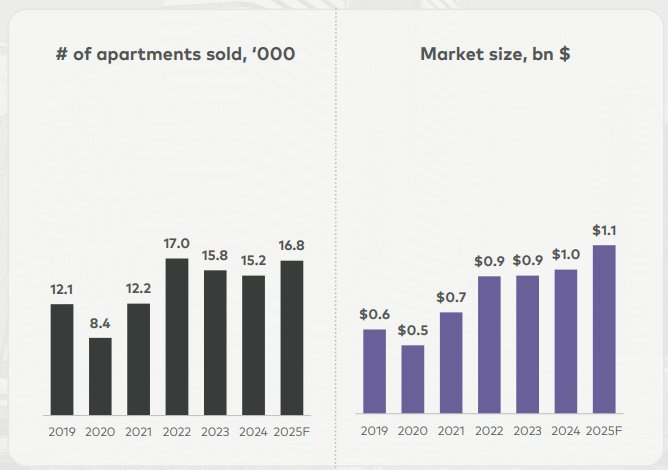

В 2019 году в Батуми было продано 12,1 тыс. квартир, к 2022-му показатель достиг максимальных 17 000. После этого спрос снизился: в 2023-м зарегистрировано 15,8 тыс. сделок, в 2024-м – 15,2 тыс. Эксперты Galt & Taggart ожидают, что к концу 2025 года будет зарегистрировано 16,8 тыс. договоров. Совокупная стоимость операций за шесть лет вырастет почти вдвое – с $0,6 млрд до $1,1 млрд, что отражает рост цен даже при сокращении числа продаж.

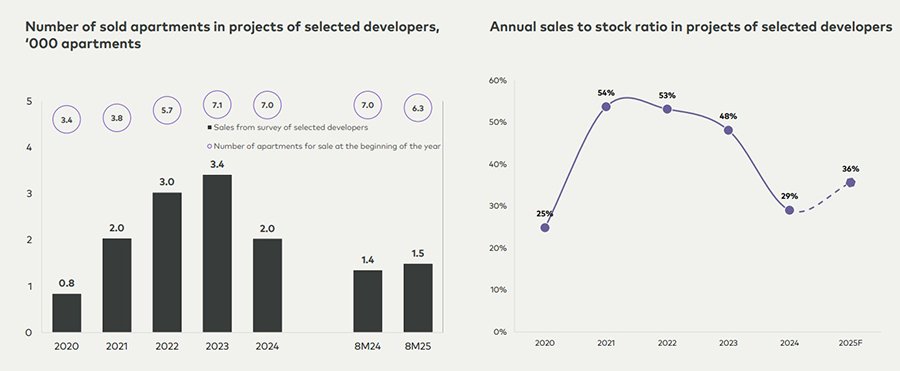

Аналитики отмечают, что на первичном рынке активность девелоперов ослабевает. В 2022-2023 годах было продано 3-3,4 тыс. квартир в новостройках, а в 2024-м – около 2 тыс. За первые восемь месяцев 2025-го реализовано лишь 1,5 тыс. объектов при предложении около 6 тыс. Наблюдается переизбыток квартир. Около 30% новых объектов переходят на вторичный рынок в течение первых двух лет после ввода в эксплуатацию, ускоряя насыщение предложения.

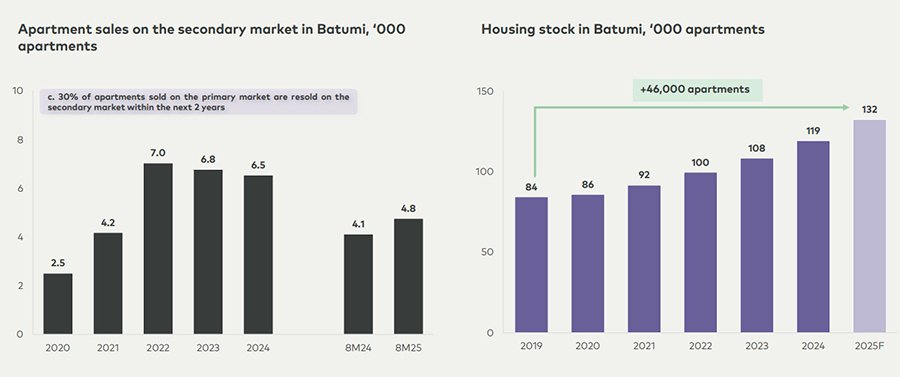

На вторичном рынке в 2025 году продано около 4,8 тыс. квартир – это сравнимо с уровнем такого же периода 2024-го. Пик активности пришелся на 2022-й, когда число сделок приблизилось к 7 тыс. Этот сегмент поддерживается расширением жилищного фонда и перераспределением спроса: часть покупателей выбирает готовое жилье, где проще оценить качество и условия сделки.

Соотношение проданных и выставленных на продажу объектов (sales-to-stock ratio) выросло с 29% в 2024 году до 36% в 2025-м, но ниже пиковых значений 2022-2023, когда показатель превышал 50%. Это указывает на переход рынка от фазы стремительного роста к более сбалансированному состоянию, где ключевая активность смещается во вторичный сектор.

Спрос и покупатели

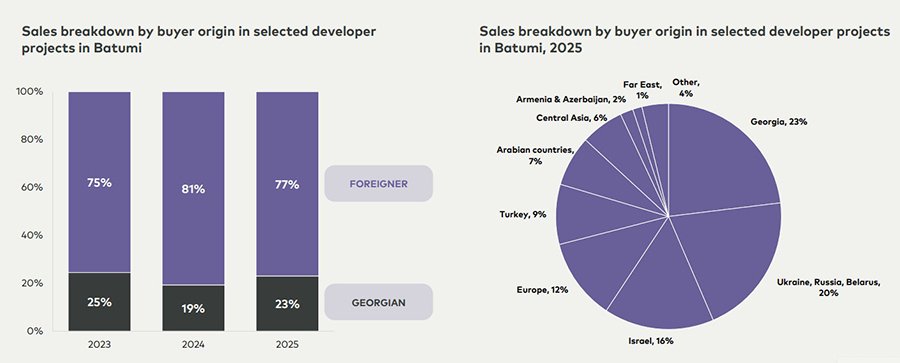

Около 80% сделок на рынке жилой недвижимости Батуми совершается с инвестиционными целями, а доля квартир для постоянного проживания занимает около 20%. Средняя площадь приобретаемых объектов составляет 40 кв. м, стоимость покупки для получения дохода оценивается в $76 тыс. Иностранные покупатели обеспечивают около 60% всех сделок, граждане Грузии – 40%. Внешний спрос остается ключевым фактором динамики рынка.

Лидируют среди иностранцев граждане Украины, России и Беларуси, на которых приходится около 20% продаж. За последние два года заметно выросла активность израильских инвесторов: с 8% до 16%. Европейские покупатели формируют 12% – их интерес остается стабильным, несмотря на незначительное снижение активности.

На Турцию приходится около 9% покупок. Увеличилось присутствие арабских стран, доля которых достигла 7%. Грузию рассматривают как доступный и стабильный рынок с потенциалом роста, сопоставимым с Дубаем, а также как возможность получения ВНЖ при инвестициях свыше $100 тыс.

Страны Центральной Азии обеспечивают около 6% спроса, главным образом в туристическом сегменте. Доля покупателей с Дальнего Востока остается небольшой – около 1%, но аналитики Galt & Taggart отмечают потенциал для расширения этого направления. Расширение географии – от Европы до Ближнего Востока и Азии – делает рынок Батуми более устойчивым и снижает зависимость от отдельных стран.

Предложение и строительство

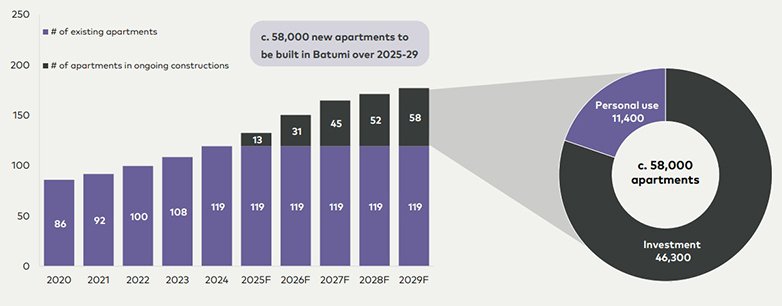

За последние годы жилищный фонд Батуми значительно увеличился: с 86 тысяч квартир в 2020 году до 119 тысяч в 2024-м. Основной прирост обеспечивают проекты инвестиционного формата, которые формируют большую часть строительства. В 2025–2029 годах в городе планируется ввести около 58 тысяч новых квартир, из которых 46,3 тысячи (примерно 80%) предназначены для краткосрочной аренды и только 11,4 тысячи – для постоянного проживания.

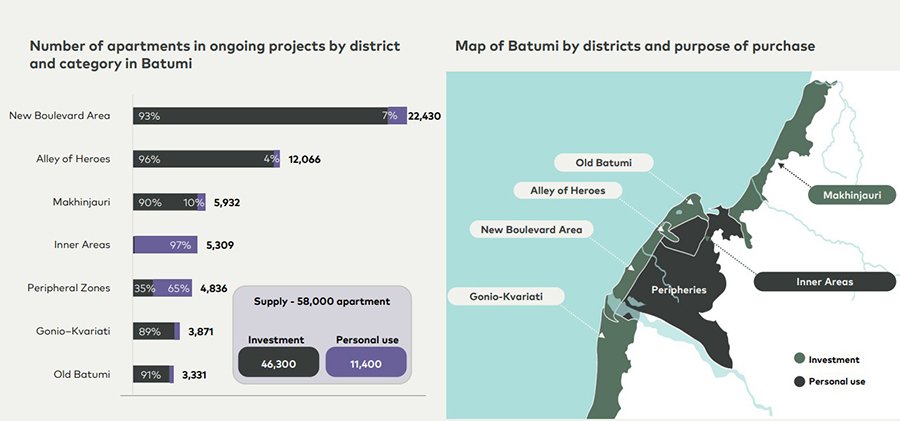

Большинство таких проектов сосредоточено в прибрежной зоне. В районах Нового бульвара и Аллеи Героев доля апартаментов под аренду достигает 93-96%, что делает их ключевыми центрами нового строительства – запланировано 22,4 тыс. и 12 тыс. квартир соответственно. В Старом Батуми доля инвестжилья составляет 91%, в Махинджаури – 90%, а в Гонио–Квариати – 89%.

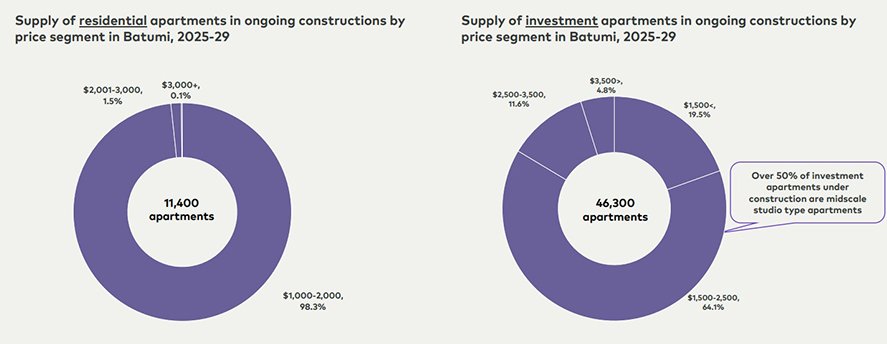

Дома с квартирами для постоянного проживания строятся преимущественно во внутренних и периферийных районах, где доля объектов под аренду не превышает 7%, а до 65% квартир возводится для резидентов. Такая структура подчеркивает контраст между прибрежной зоной и внутренними кварталами. В 2025-2029 годах появятся 11,4 тыс. новых объектов, из них 98% относятся к диапазону $1000-2000 за кв. м, 1,5% – к $2000-3000, и лишь 0,1% – к премиум-классу свыше $3000. Это указывает на почти полное отсутствие дорогих проектов в резидентском секторе. По оценке Galt & Taggart, ежегодная потребность города в объектах для проживания составляет около 2,3 тыс.

На инвестиционном рынке структура более разнообразна, преобладает средний класс. Из 46,3 тыс. апартаментов, находящихся в строительстве, 64% оцениваются в $1500-2500 за кв. м, около 20% – менее $1500, 12% – $2500-3500, и только 5% – в премиум-сегменте. Более половины всех строящихся инвестиционных квартир – это студии средней ценовой категории, что повышает риск однотипности предложения.

Рыночные цены

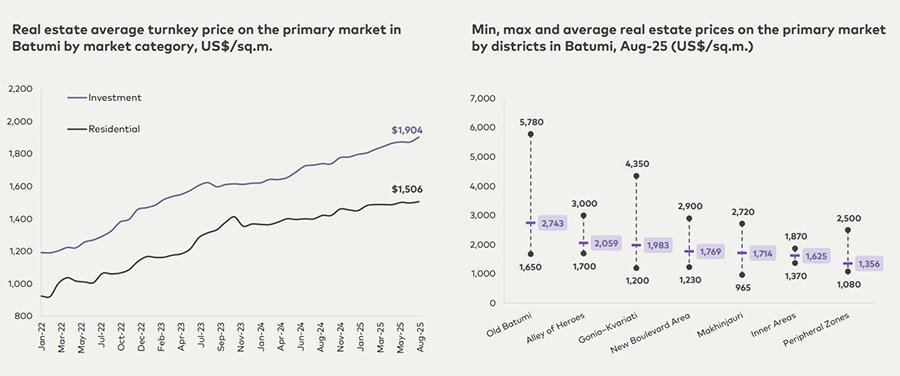

В августе 2025 года средняя цена на первичном рынке Батуми составила $1 812 за кв. м. Ценовой разрыв между инвестиционными и жилыми объектами достиг $400: апартаменты, рассчитанные на аренду, продавались по $1 904 за кв. м, а квартиры для постоянного проживания — по $1 506.

Самыми дорогими районами названы Старый Батуми и Аллея Героев, где средняя стоимость достигала $2 743 и $2 059 за кв. м, а в отдельных проектах у моря доходила до $5 780. В Гонио–Квариати диапазон цен варьировался от $1 200 до $4 350 за кв. м при средней стоимости $1 983. В районе Нового бульвара квадратный метр стоил около $1 769, в Махинджаури — $1 714, во внутренних кварталах — $1 625, а в периферийных зонах — $1 356.

На вторичном рынке жильё продавалось примерно на 14% дешевле, чем в новостройках, в среднем по $1 550 за кв. м. За год цены выросли почти на 10% в обеих категориях, но аналитики Galt & Taggart предупреждают, что нынешние темпы роста вряд ли сохранятся: продажи замедляются, а доля нереализованных квартир остается заметной.

Арендная доходность жилья

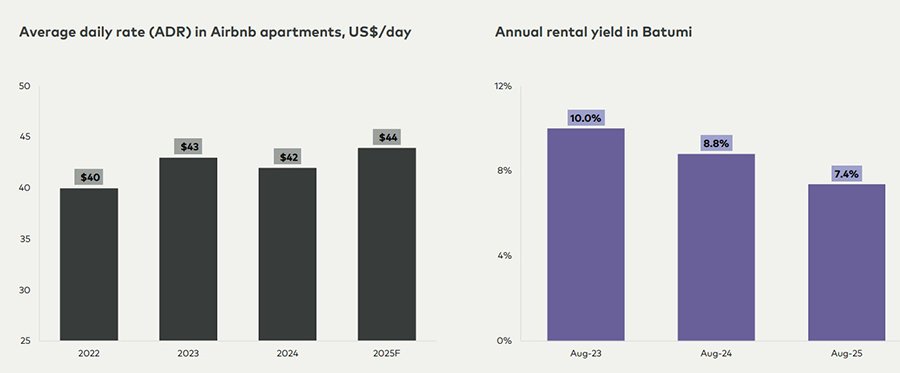

Рост цен опережает динамику арендных ставок. На Airbnb средняя стоимость в августе составила $44 в сутки – всего на два доллара больше, чем годом ранее. В результате доходность снизилась: если в 2023-м вложения в батумскую недвижимость приносили около 10% годовых, то теперь – 7,4% без учета расходов, реальные показатели ниже на 2-3 пункта. Вдобавок, стоимость квадратного метра растет быстрее, чем прибыль от аренды, и окупаемость инвестиций становится длиннее.

Сценарный анализ показывает, что без роста туристического потока и увеличения средней продолжительности пребывания доходность будет снижаться. При умеренном росте турпотока на 5% в год она опустится до 3,4%, при 10% – до 5,1%. Лишь при ускорении темпов туризма до 15% ежегодно уровень доходности сохранится на текущем уровне.

Тем не менее Батуми по-прежнему выглядит выгодно на фоне других курортов. Годовая доходность в 7,4% уступает Дубаю (9%), но превышает европейские показатели – в среднем 4–6%. Батумская квартира площадью 40 кв. м стоит около $76 тысяч против $118 тысяч в Никосии и Анталии, $152 тысяч в Будве и более $300 тысяч в Дубае. Даже с учетом снижения маржи рынок остается одним из самых доступных по соотношению цены и дохода.

Эксперты рынка отмечают, что в отчете Galt & Taggart завышена рентабельность. Среднегодовая аренда на Airbnb действительно составляет около $44, однако эта платформа относится к числу самых дорогих и включает комиссии, дополнительные сборы. Реальный показатель ближе к $30 в сутки в связи с зимними и летними колебаниями. Средняя заполняемость апартаментов за год не превышает 30%, поскольку в Батуми пока недостаточно инфраструктуры для проживания во все сезоны.

В итоге чистая доходность квартир составляет лишь порядка 4%. Вдобавок, при сохранении текущих темпов застройки рынок краткосрочной аренды апартаментов Батуми столкнется с риском перенасыщения, отмечают аналитики. В 2017-2018 годах в среднем мэрия согласовывала проекты общим объемом строительства на 2,1 млн кв. м, то в 2024-м – уже на 2,9 млн. Это создает огромный профицит на рынке. К концу 2024 года в городе насчитывалось около 18–20 тысяч объектов под сдачу, а к 2029 году их число может вырасти до 35-40 тыс., что еще больше понизит рентабельность.

Отельный сектор

Совершенно иная ситуация наблюдается в гостиничном сегменте Батуми. В брендовых отелях в 2022 году заполняемость составляла 68,6%, в 2023-м – 70, в 2024-м – 71%. Показатель городского отеля с обычной инфраструктурой в виде спа, тренажерного зала, ресторана – 250 долларов в год: летом цены поднимаются до 400+, зимой падают до 150-200 – в зависимости от уровня. Доходность в отелях оценивается в 10% и более, может доходить до 17% в сетевых брендовых объектах.

Стабильный спрос

Вице-президент McInerney Hospitality International Майя Церетели сообщила, что летом загрузка гостиниц в Батуми достигала 90–100%, а в сентябре сохранялась на уровне 80%, превысив ожидания. Сокращается разница между пиковыми и «низкими» сезонами: спрос в межсезонье остается стабильным, а бронирования на зимние месяцы уже активно растут. Аналитики TBC подчеркивают, что особенно быстро развивается сегмент лакшери-отелей. В первой половине 2025 года средняя загрузка в этой категории достигла 54% – на 4% выше, чем годом ранее, а средняя дневная ставка (ADR) составила $126. В отелях Батуми чаще всего останавливаются гости из Азии и стран Ближнего Востока, при этом растет поток из Восточной Европы и Великобритании. Такое распределение делает спрос более устойчивым и позволяет поддерживать высокий уровень заполняемости круглый год.

Отельные предложения являются эксклюзивом. Существует ряд предложений, где апартаменты продаются якобы под брендом, но на самом деле не имеют отношение к международным сетям. Соответственно, реализуемая недвижимость не попадает в сервисы высокого класса, не управляется профессиональными отельерами. Подобные резиденции сработают как обычные апартаменты. Покупателю важно понимать, где настоящая брендовая недвижимость. На сегодняшний день в Батуми такие объекты имеют всего 4 компании. Уровень разный, максимальный показатель доходности стоит ожидать лишь у действительно брендовых объектов с профессиональным международным отельным управлением.

Luxury проекты

Сегмент высокого класса концентрируется в престижных зонах: в Тбилиси – это Ваке, Вера, Мтацминда и новые проекты вдоль набережных, а в Батуми – первая береговая линия, где особенно выделяется Гонио. В этом престижном курортном районе реализуется один из крупнейших luxury проектов – отельный комплекс Wyndham Grand Batumi Gonio, объединяющий пять объектов. Уже заключен договор на управление с одной из самых престижных компаний гостиничного рынка Aimbridge Hospitality, в портфеле которой свыше 1500 отелей по всему миру.

Гарантированная доходность по проекту составляет 10% годовых в долларах США с потенциалом роста до 17%. Это значительно превышает показатели жилищного рынка. Привязка выплат к стабильной валюте снижает риски и делает вложения привлекательными для инвесторов, ориентированных на долгосрочный доход. Сочетание бренда, лакшери-формата и растущего туристического потока поддерживает высокий уровень заполняемости и среднюю дневную ставку, а ограниченность качественного предложения усиливает инвестиционную привлекательность подобных проектов.

Район привлек и внимание девелопера Eagle Hills из ОАЭ, который открыл представительство в Грузии и подтвердил финансирование проектов на $6,6 млрд. Один из них – Gonio Yachts & Marina: прибрежный кластер площадью 260 га с яхт-мариной, гостиницами, резиденциями и рекреационными зонами.

Рынок недвижимости Батуми постепенно стабилизируется после бурного роста последних лет. Продажи в жилом сегменте замедлились, но остаются на высоком уровне, а интерес инвесторов смещается к отельным проектам. Город сохраняет привлекательность для вложений благодаря росту туризма, активному присутствию международных брендов и развитию прибрежной инфраструктуры. На фоне насыщения рынка жилья именно гостиничный сектор становится главным источником нового инвестиционного роста и определяет дальнейшее направление развития курортной недвижимости Грузии.