читайте также

Недвижимость Грузии в октябре 2025 года: что происходит в Тбилиси и Батуми

Фото: Татьяна Бородина

Рынок жилья Грузии завершил октябрь на высоких оборотах. И столица, и черноморский курорт продолжают наращивать объем сделок и денежный оборот, а стоимость квадратного метра уверенно движется вверх — особенно в новых комплексах, отмечают аналитики Colliers Georgia. При этом статистика за последние годы и долгосрочные прогнозы экспертов говорят о замедлении рынка, снижении доходности и цен.

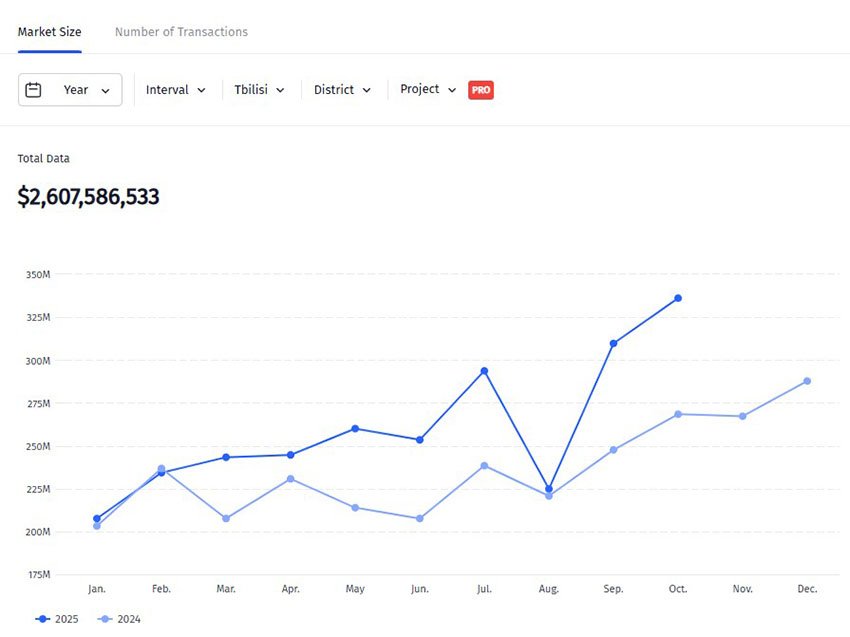

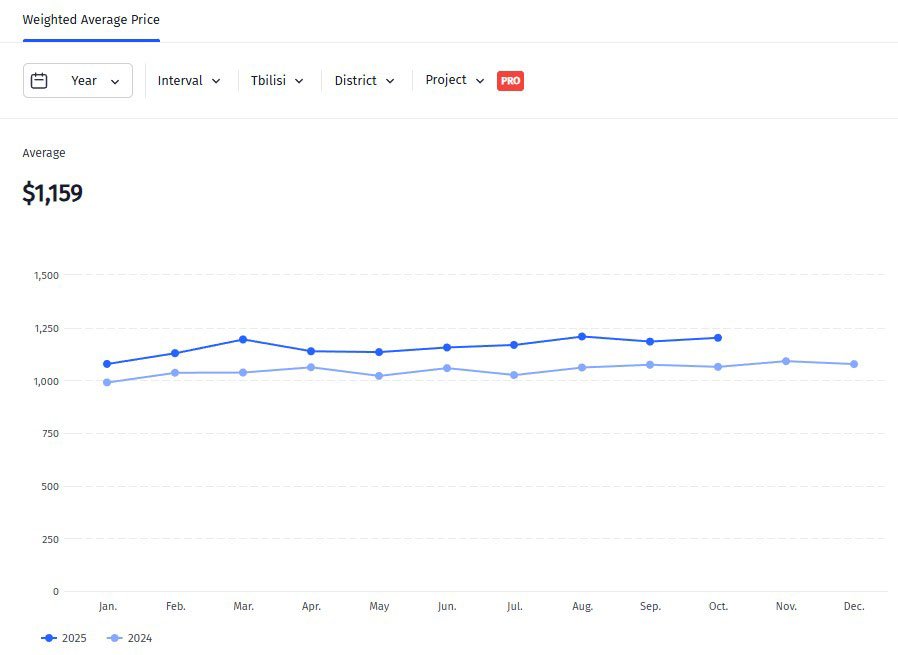

Тбилиси: усиление спроса и рост цен в центре

В октябре в Тбилиси зарегистрировано 4 178 сделок — на 9% больше, чем год назад. Денежный оборот достиг 336 млн долларов, прибавив примерно четверть к прошлогоднему уровню. Активнее всего росли первичный рынок и новые проекты. Количество сделок в них увеличилось на 13,1%. В новых домах прирост составил 12,1%, на вторичке — 14,6%. Старый фонд, наоборот, показывает спад на 4%, и это уже устойчивая тенденция последних месяцев.

Цены поднимались во всех частях города, но особенно в широком центре. Здесь новостройки подорожали на 25,1% за год. В центральных районах прирост составил 11,8%, в пригородах — 9,9%. По первичному рынку средняя цена выросла на 17,4%, а в широком центре — на 30,3%. Такой скачок объясняется поздней регистрацией проданных ранее квартир, которую девелоперы оформили разом. На вторичке динамика мягче: плюс 9,4% по городу. В старом жилом фонде цены увеличились на 13,8% в пригородах, на 9,8% в широком центре и на 8,7% в центральной части столицы.

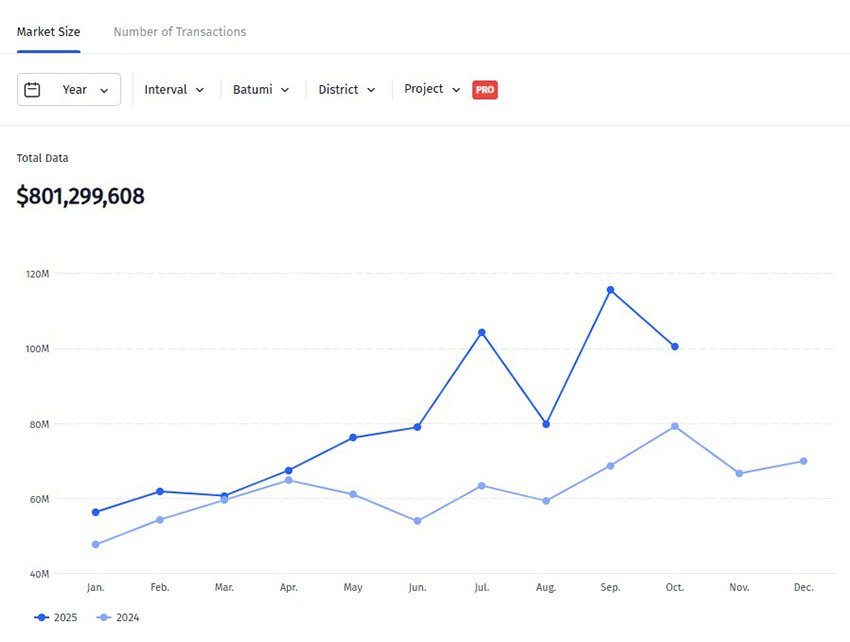

Батуми: ускорение сделок

Количество сделок с квартирами достигло в Батуми 1 625, что на 14,2% выше прошлогоднего уровня. Денежный объем вырос до 100 млн долларов (+26,9%). Активнее всего развивались новые комплексы, где продажи увеличились на 14,9%. На первичке — рост на 8,2%, на вторичке — на 21,8%. Старый фонд добавил 6,3%.

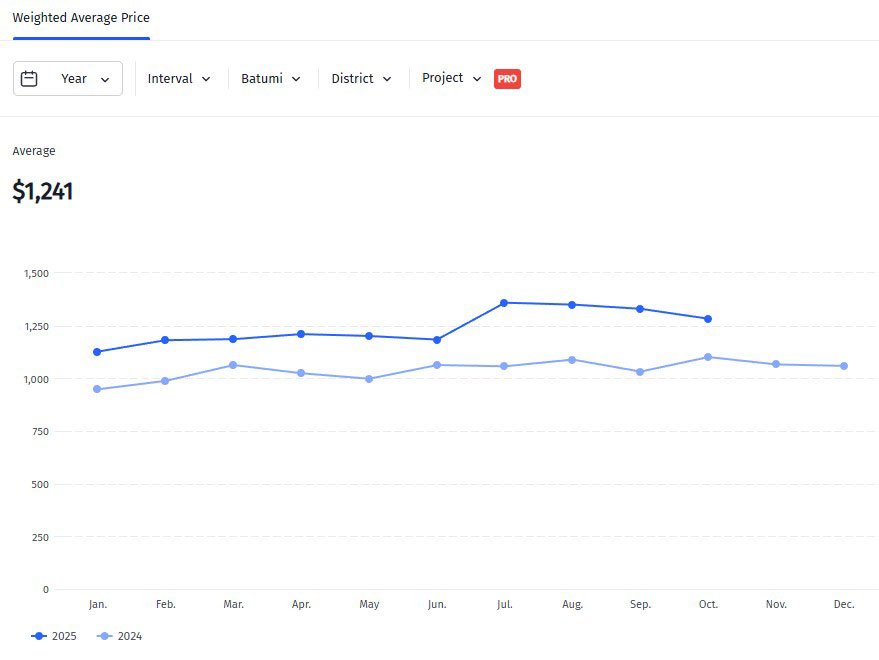

Средняя стоимость новостроек поднялась до 1 292 долларов за кв. м, что означает рост на 16,5% за год. Основной импульс пришелся на первичный рынок, где цена увеличилась на 28%. На вторичке — умеренные 5,3%. Однако динамику месяца исказили сделки в двух крупных проектах: около 125 квартир, проданных за последние несколько лет, были зарегистрированы одновременно. Из-за этого средняя цена резко выросла в статистике. Без этих регистраций прирост составил бы около 9,4%. Аналитики напоминают: часть первичных продаж фиксируется с задержкой, поэтому ежемесячные показатели иногда выглядят выше реальной картины.

Замедление рынка: Galt & Taggart

Аналитики Galt & Taggart зафиксировали снижение продаж жилья и переизбыток строительства за несколько последних лет. Например, в 2022–2023 годах на первичном рынке Батуми регистрировалось по 3–3,4 тыс. сделок с квартирами, в 2024-м — около 2 тысяч, а за восемь месяцев 2025-го — только 1 500 при наличии примерно 6 000 доступных объектов. Около 30% новостроек выходят на перепродажу в течение первых двух лет, добавляя ежегодно еще 600–700 квартир поверх текущего предложения. На вторичном рынке с января по август 2025 года зарегистрировано около 4 800 сделок — показатель практически не изменился относительно 2024-го, но меньше максимума 2022-го (около 7 000). Именно вторичка сейчас обеспечивает основную часть реальных продаж.

Около 80% покупателей приобретают квартиры для последующей сдачи в аренду. Средняя площадь — около 40 кв. м, бюджет — приблизительно $76 000. При этом в 2025–2029 годах девелоперы планируют ввести около 58 000 квартир, из которых 46 300 (почти 80%) — апартаменты под краткосрочную аренду. То есть конкуренция между собственниками жилья значительно вырастет, а цены и доходность, как полагают аналитики, будут снижаться. Этот процесс уже начался, и в последующие годы рентабельность жилья, вероятно, станет еще ниже.

Реальная доходность недвижимости

По оценке экспертов International Investment, фактическая отдача от аренды апартаментов в Батуми заметно уступает расчетам в рекламных объявлениях и даже в публикациях некоторых аналитиков, потому что показатели часто даются валовые — без учета затрат и возможного простоя.

При средней загрузке около 43% и стоимости студии $59,5 тыс. годовой валовый доход выходит примерно на уровне $5,9 тыс., но после всех обязательных расходов чистая прибыль снижается до $1,7 тыс. Это всего 2,8% годовых, а срок окупаемости приближается к 35 годам.

Долгосрочная аренда улучшает картину лишь незначительно: около $1,9 тыс. чистого дохода в год, или порядка 3% доходности, при сроке возврата вложений около 32 лет. До 30% валового дохода забирают комиссии онлайн-платформ, ещё 10% — услуги управления и клининга, а коммунальные платежи, налоги и периодические ремонты суммарно обходятся примерно в $1,3 тыс. в год. В результате реальная рентабельность оказывается почти в три раза ниже первоначальных ожиданий.

Отельные проекты: доходность выше на 19%

Более привлекательно выглядят гостиничные проекты крупных международных сетей. При инвестиции около $286 тыс. чистая прибыль от одного номера под управлением глобального оператора — например, Wyndham Grand Residences в Батуми — может достигать $34,6 тыс. в год. Это соответствует 12% годовых и позволяет вернуть вложения примерно за восемь лет. Доходность от таких объектов может приближаться к 20% при благоприятных условиях.

В среднем рентабельность брендовых отелей уровня лакшери примерно на 19% выше, чем у апартаментов. Если сравнивать стоимость квадратного метра и валовую доходность, инвестиции в гостиничный номер окупаются примерно в 4,8 раза быстрее. Именно этот разрыв и формирует растущий спрос на отельные проекты Грузии, которые обеспечивают более стабильную загрузку и предсказуемый денежный поток.