читайте также

Сингапур продолжит строить жильё на месте лесов

Сингапур продолжит строить жильё на месте лесов

Дешевые авиабилеты могут исчезнуть: компании переходят на ИИ

Дешевые авиабилеты могут исчезнуть: компании переходят на ИИ

Вильнюс нарастил предложение, но жильё дорожает

Вильнюс нарастил предложение, но жильё дорожает

Казахстан планирует ввести электронные разрешения для въезда

Казахстан планирует ввести электронные разрешения для въезда

Чешский рынок недвижимости ускорил сделки во втором квартале

Чешский рынок недвижимости ускорил сделки во втором квартале

Инфляция в Хорватии замедлилась до 4,5%

Инфляция в Хорватии замедлилась до 4,5%

Бизнес / Недвижимость / Инвестиции / Аналитика / Исследования / Германия / Недвижимость Германия / Новости 02.12.2024

Эксперты ожидают роста инвестиций на рынке недвижимости Германии в 2025 году

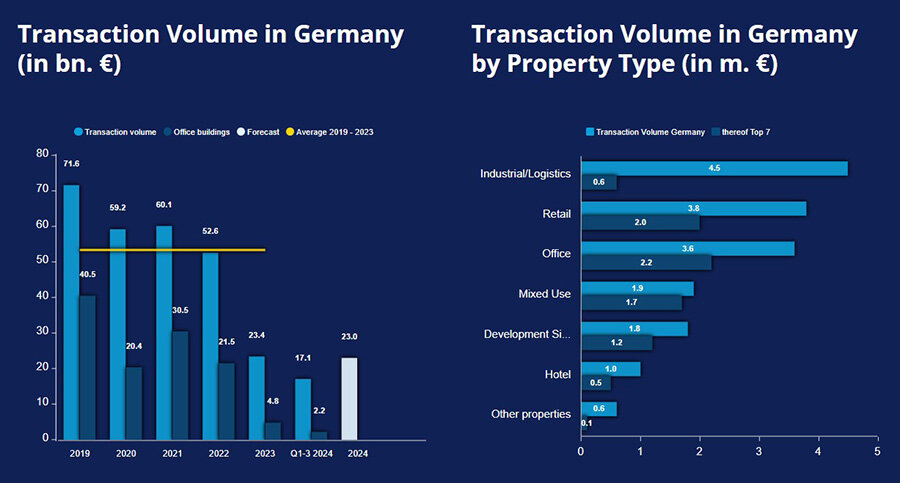

За первые девять месяцев 2024 года в Германии было продано недвижимости на 24,1 миллиарда евро, лишь на 3% больше, чем за такой же период 2023-го, по оценкам Colliers. Из этой суммы 17,1 млрд пришлось на коммерческую недвижимость, а 7 млрд – на институциональный сегмент жилья. Эксперты перенесли ожидание подъема в экономике в целом и на рынке недвижимости на 2025 год, отметив, что улучшения есть, но они реализуются медленно.

Большая часть инвесторов ФРГ обращает внимание на промышленность и логистику (26%), розничную торговлю (22%) и офисы (21%). При этом наметились новые тенденции, например, по сравнению с аналогичным периодом прошлого года объём сделок с гостиничной недвижимостью удвоился и составил чуть менее миллиарда евро, что соответствует 6% рынка. Индекс деловой активности в сфере недвижимости для отелей демонстрирует наиболее сильное восстановление в течение года и, будучи вторым по популярности видом коммерческой недвижимости после логистических объектов, находится в зоне положительных рыночных настроений с показателем более 100 баллов. Рост объёмов был ещё выше для многофункциональных объектов, особенно в центральной части города со значительной долей розничной торговли. Доля объёма выросла почти в три раза – с 4 до 11%.

Доходность наиболее прибыльных видов использования недвижимости – офисов, коммерческих зданий в престижных районах и логистических объектов в семи крупнейших инвестиционных центрах – с начала года осталась неизменной. Вялые продажи в децентрализованных и периферийных районах, а также растущее давление со стороны продавцов, не соответствующих требованиям рынка, приводят к дальнейшему росту доходности по всем направлениям. Разброс между районами и классами риска продолжает увеличиваться. Четвертый квартал может стать самым успешным в году – с объемом продаж от 6 до 7 млрд евро.

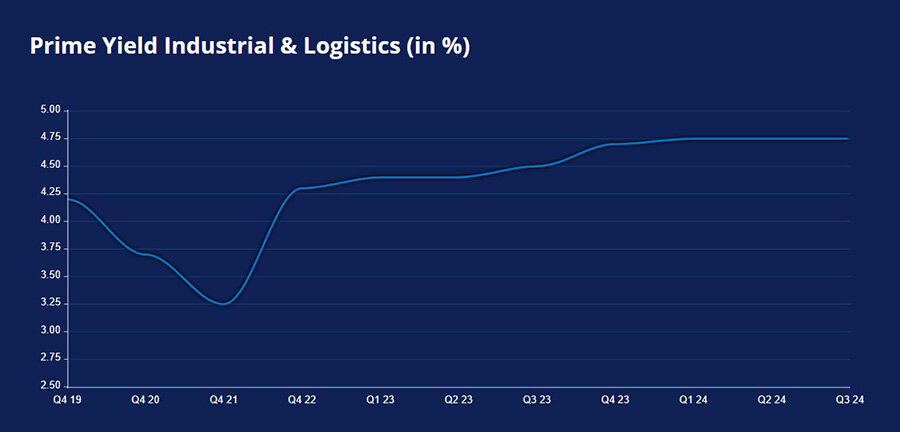

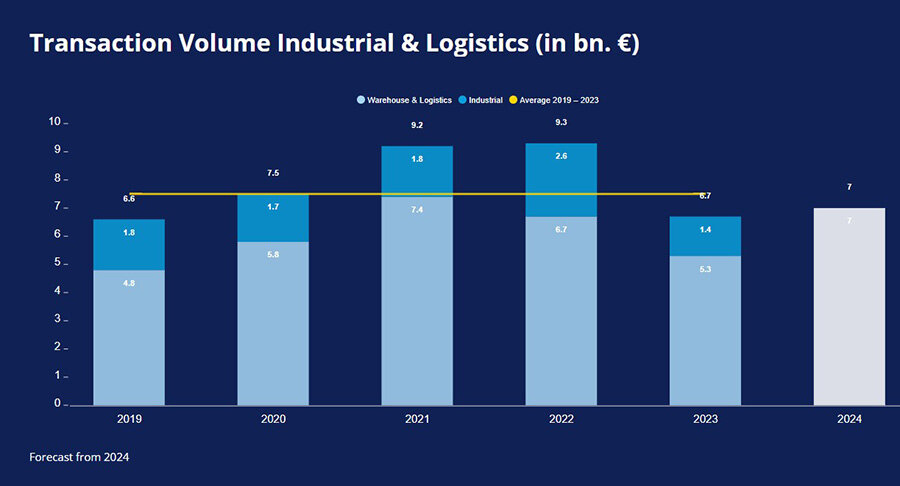

Объем сделок на немецком рынке промышленной и логистической недвижимости составил в третьем квартале около 4,5 млрд евро, что на 1% превышает показатели аналогичного периода прошлого года. В долгосрочной перспективе объём сделок находится на уровне третьего квартала 2018 и 2019 годов (4,4 млрд и 4,3 млрд евро соответственно) и на 2% ниже среднего показателя за десять лет.

Доля 26% на общем рынке коммерческих инвестиций свидетельствует о популярности класса логистических активов по сравнению с другими видами. Объём сделок за первые три квартала был на уровне среднего показателя за десять лет и составил около 4,5 млрд евро, что является хорошим результатом в целом. В 2025 году ожидается общее восстановление экономики, чему будет способствовать дальнейшее снижение процентных ставок.

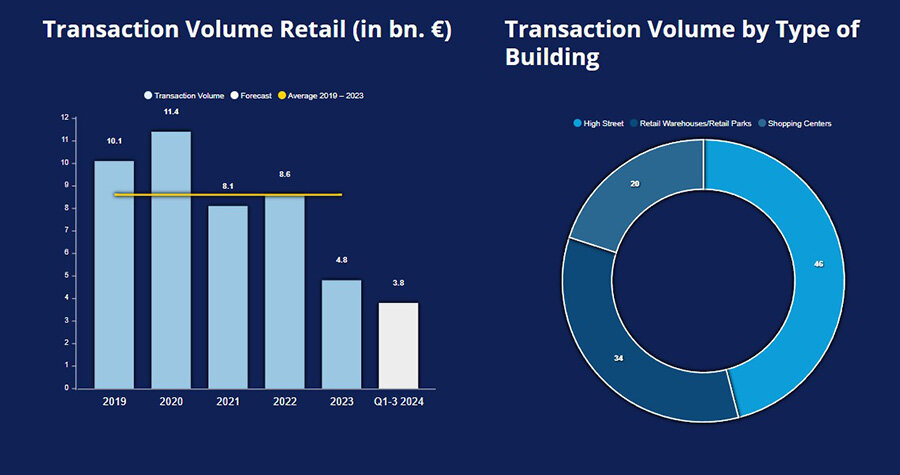

В январе-сентябре было продано объектов розничной торговли на 3,8 миллиарда евро. Этот сегмент продолжает оставаться вторым по величине видом использования коммерческой недвижимости после продаж с долей рынка 22%. Как и ожидалось, в третьем квартале объём продаж составил 1,2 миллиарда евро, что на 29 % меньше по сравнению с предыдущим кварталом.

В сегменте жилой недвижимости за 9 месяцев заключено около 238 сделок на сумму около 7 млрд евро. Это значительный рост по сравнению с аналогичным периодом прошлого года, когда в 253 сделках было задействовано 5,9 млрд. Особенно примечателен третий квартал, когда объём сделок составил около трех миллиардов – это самый высокий показатель с первого квартала 2023 года, рост на 83% по сравнению с аналогичным периодом прошлого года.

Крупномасштабные сделки на сумму более 100 миллионов евро внесли решающий вклад в этот результат и составили 50% от общего объёма. В то же время каждая вторая сделка была заключена на сумму менее 10 млн. Таким образом, средний размер сделки составил около 29,2 миллиона евро.

Динамика рынка по-прежнему сосредоточена в семи крупнейших городах Германии, на которые приходится 53% от общего объёма. В частности, Берлин (2,3 млрд евро) и Мюнхен (860 млн) были наиболее востребованными локациями в первые девять месяцев. В третьем квартале Мюнхен смог вырваться вперёд, заработав более 500 млн евро, за ним следуют Берлин (360 млн) и Гамбург (73 млн евро).

В течение первых девяти месяцев 2024 года наблюдается стабилизация доходности как для существующей, так и для новой недвижимости. Спрос на существующую недвижимость остаётся высоким, при этом на рынке доминируют крупные группы покупателей, особенно частные и семейные офисы. Эти инвесторы всё чаще обращают внимание на более существующую недвижимость, которая построена относительно недавно. Доходность по ней варьируется от 3,70% до 4,50%. В основном интерес к подобным объектам связан с ограниченным предложением новых зданий и рисками приобретения зданий, которые не были отремонтированы для повышения энергоэффективности. Учитывая значительный рост цен на энергоносители в будущем, это может означать значительные дополнительные расходы для владельцев.

Несмотря на незначительную стабилизацию предложения, спрос на аренду остаётся высоким. По сравнению с аналогичным периодом прошлого года арендная плата в существующих и строящихся объектах в городах категории А выросла примерно на 6%. В первой половине 2024 года рост был ещё более значительным – на 8% по сравнению с таким же периодом 2023-го.

Средняя стоимость аренды новых квартир в существующих домах уже превышает 16 евро за кв. м в городах категории А и 21 в сегменте новостроек. В некоторых городах за последние 12 месяцев наблюдался особенно динамичный рост цен ставок. Например, во Франкфурте рост составил 9%, а в Гамбурге, Дюссельдорфе и Кёльне — по 7%. В сегменте нового строительства в Гамбурге наблюдается рост на 16% по сравнению с предыдущим годом, в то время как в Штутгарте продолжается незначительное снижение арендной платы. Однако самый высокий уровень арендной платы по-прежнему в Мюнхене – 24,50 евро/кв. м, за ним следуют Берлин (21,65) и Франкфурт (20,90).

Эксперты считают, что дальнейшее повышение арендной платы неизбежно в условиях сокращения объёмов нового строительства и делает жилую недвижимость в Германии привлекательной для долгосрочных инвесторов. Однако из-за снижения доступности жилья темпы роста будут ниже, чем в последнее время.

Дальнейшее снижение процентной ставки ЕЦБ, по прогнозам, уменьшит неопределённость, даже если по-прежнему высокие затраты на долгосрочное финансирование мало повлияют на дефицит рефинансирования в краткосрочной перспективе. В 2025 году ожидается повышение активности на рынке недвижимости Германии.

В исследовании PwC и Urban Land Institute (ULI) отмечено, что доминировать в сфере инвестиций в европейскую недвижимость продолжают Лондон и Париж, которые занимают первое и третье места соответственно по общим перспективам на 2025 год. Лондон сохраняет лидирующую позицию четвёртый год подряд, и, несмотря на то что Париж опустился на третью строчку, он остаётся сильным рынком благодаря инвестициям, связанным с Олимпийскими играми, и запланированным крупным инфраструктурным проектам. Немецкие города тоже находятся в первой десятке: Мюнхен на пятом, Франкфурт на восьмом и Гамбург на девятом местах, причем они поднялись в рейтинге. Берлин сохранил свою позицию на четвертой позиции.

Читайте также:

В Германии немного увеличилась доступность жилья

Россиян стали депортировать из Германии в 4 раза чаще

Германия будет выпускать платежные карты для просителей убежища с 2025 года