читайте также

Турция лишила гражданства более 6000 инвесторов и членов их семей

Турция лишила гражданства более 6000 инвесторов и членов их семей

Иностранные ночёвки поддержали туризм Эстонии

Иностранные ночёвки поддержали туризм Эстонии

Золотая виза Греции: число заявок снизилось на 25%, очередь — на 7,3%

Золотая виза Греции: число заявок снизилось на 25%, очередь — на 7,3%

Рынок жилья Индонезии: продажи падают, цены замерли

Рынок жилья Индонезии: продажи падают, цены замерли

Туристический рост сосредоточился в центрах Швейцарии

Туристический рост сосредоточился в центрах Швейцарии

Болгария хочет ужесточить правила постоянного проживания

Болгария хочет ужесточить правила постоянного проживания

Перспективы инвестиций в недвижимость на 2025 год. Азиатско-Тихоокеанский регион

Эксперты Colliers опубликовали прогноз по Азиатско-Тихоокеанскому региону (APAC) на 2025 год, отметив, что ситуация на рынке коммерческой недвижимости будет улучшаться. Рост объемов инвестиций ожидается практически во всех секторах – офисов, логистики, промышленности, гостиничного бизнеса и домов для проживания. Также отмечались альтернативные варианты – жилье для студентов и пожилых людей. В исследовании представлены результаты опроса почти тысячи международных инвесторов, почти 400 из которых были выходцами из APAC.

Процентные ставки и ценовой разрыв

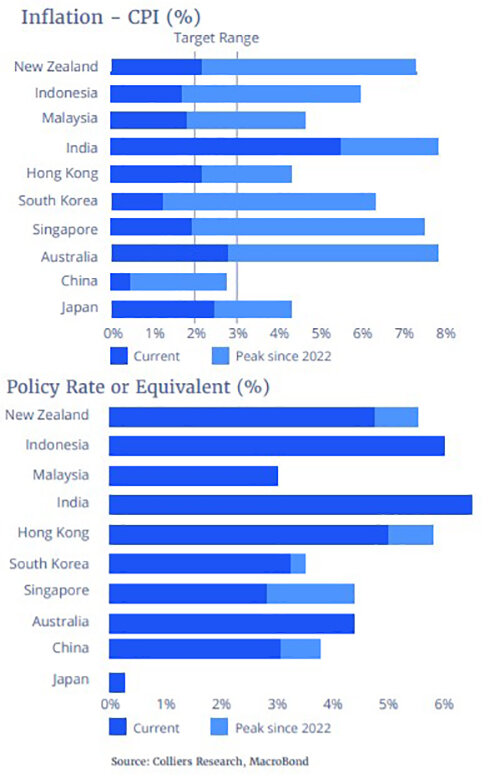

Анализ данных 2024 года показывает, что на многих рынках снижаются процентные ставки после продолжительного периода инфляции, который удерживал многих инвесторов в стороне. Предполагается, что это и продолжающееся сокращение различий в ценообразовании и оценке, помогут увеличить объемы транзакций.

Изменения в Азиатско-Тихоокеанском регионе последовали после снижения процентных ставок Федеральной резервной системой США во втором полугодии 2024 года. Центральные банки APAC тоже пошли по этому пути. В связи с этим инвесторы стали проявлять все больший оптимизм. Более половины (53%) респондентов предполагали, что ставки окажут положительное влияние на рынок, по сравнению всего с 7% в прошлом году. Более масштабные сокращения, ожидаемые по всему региону во второй половине 1 квартала 2025 года, должны спровоцировать резкий рост числа сделок, поскольку инвесторы будут использовать средства, накопленные ими за последние два-три года.

Сокращение разрыва в ценах между покупателями и поставщиками является еще одним ключевым фактором, который, как ожидается, поддержит объемы сделок в 2025 году, особенно в офисном секторе. По мере сокращения разрыва в оценке инвесторы планируют вкладывать больше своих активов под управлением в недвижимость, при этом 18% респондентов хотят направить в этот сектор 5-20% своих средств в течение следующих пяти лет, по сравнению с 11% в прошлом году.

За последние два года изменения цен в Азиатско-Тихоокеанском регионе несколько отставали от происходящего в регионах США и EMEA, однако имеются признаки увеличения трансграничных потоков, несмотря на то что Европейские рынки по-прежнему вызывают наибольший интерес у инвесторов. Эксперты считают, что сокращение ценового разрыва и снижение процентных ставок будут двумя основными факторами роста активности до 2025 года. Эти тенденции уже наблюдаются в регионе, что укрепляет доверие инвесторов, ожидается увеличение объема продаж.

Привлекательные секторы

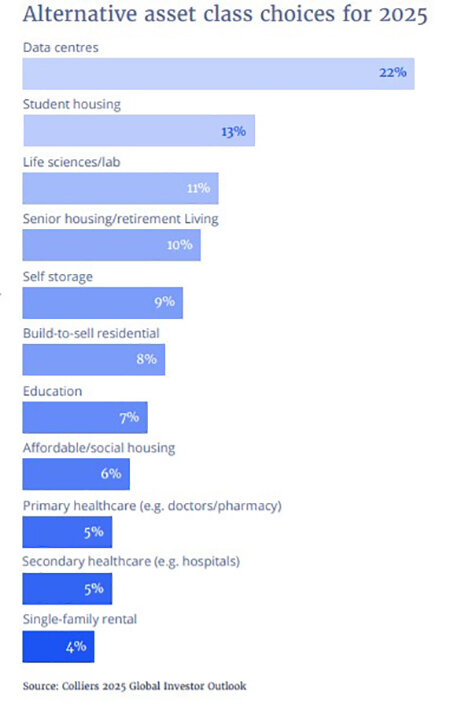

Ожидается, что в первой половине 2025 года институциональные фонды и фонды недвижимости начнут изучать рынки с выгодными ценами, такие как Гонконг и материковый Китай, в поисках возможностей для инвестиций, ориентированных на повышение стоимости. Причем наблюдается заметный сдвиг в сторону альтернативных активов, особенно жилья для студентов, чему способствует поддерживающая политика правительства, отметил руководитель отдела рынков капитала и инвестиционных услуг Томас Чак.

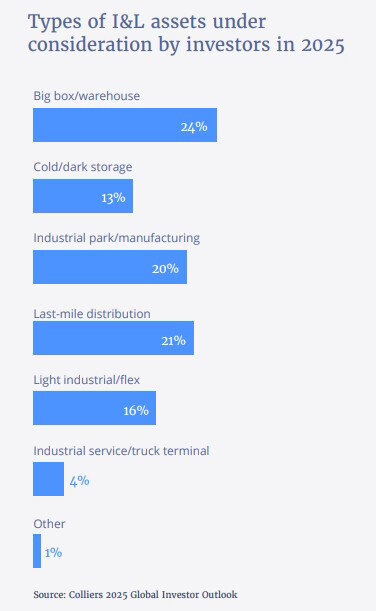

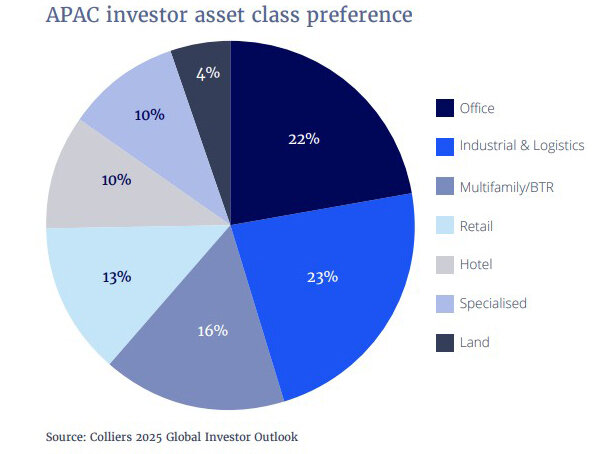

Наибольшим спросом, по прогнозам, будут пользоваться крупные складские помещения, которые 24% респондентов назвали предпочтительными. Привлекательными будут также производственные здания. В то же время ожидается, что инвесторы станут более разборчивыми и чувствительными к динамике спроса и предложения и росту арендной платы.

22% респондентов региона намерены инвестировать в следующем году в центры обработки данных. Повышение с 15% свидетельствует о значительном изменении интереса инвесторов к этому растущему классу активов. Увеличится объем капитала для жилищных сегментов, таких как многоквартирные дома и студенческое жилье. Это особенно актуально для Японии и Австралии, где фиксируется низкая доступность недвижимости, и растет спрос на аренду.

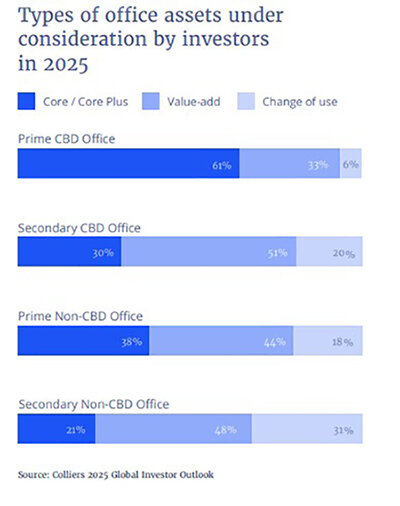

Значительно возрастет интерес инвесторов к офисному сектору. Причем в этой сфере выиграет в тот числе Индия – от устойчивого внутреннего спроса и притока транснациональных корпораций, стремящихся создать глобальные центры повышения квалификации (GCC). В столице Южной Кореи Сеуле, как ожидается, спрос будет по-прежнему превышать предложение.

По мере того, как тенденция возвращения к офисному строительству набирает обороты по всему региону, объекты высокого качества, особенно те, которые имеют экологический статус, будут заполняться все чаще, а стоимость объектов, соответствующих экологическим, социальным и управленческим стандартам (ESG), будет расти более быстрыми темпами.

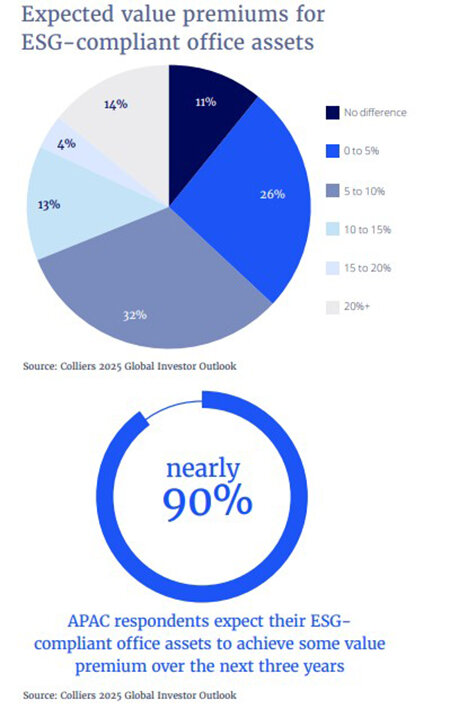

Опрос показал, что почти половина всех респондентов в Азиатско-Тихоокеанском регионе (49%) ожидают, что стоимость офисных помещений, отвечающих требованиям ESG, повысится в диапазоне от 5% до 20%, в то время как 14% ожидают, что в течение следующих трех лет этот показатель превысит двадцать процентов. Факторы ESG больше не являются необязательными для рынков капитала в сфере недвижимости, констатировал Генри Хсу, Старший директор, глава ESG (Сингапур). Они играют центральную роль в инвестиционной стратегии.

Спрос на гостиничные активы немного снизился по сравнению с прошлым годом, но они по-прежнему вызывают большой интерес у инвесторов. Отели заметно восстановились после пандемии и, учитывая возможное снижение тарифов, должны извлечь выгоду из увеличения доходов, улучшения настроений потребителей и роста туризма.

Розничная торговля будет развиваться благодаря общему восстановлению экономики в 2025 году – за счет повышения настроения и доходов. Учитывая, что за последние пять с лишним лет цены на розничную торговлю были сильно пересмотрены, стоит внимательно следить за сроками изменения этой тенденции, на которые в значительной степени повлияют местные факторы. Эксперты отметили, что уже сейчас сектор розничной торговли самый продаваемый в классе коммерческих активов в мире. И эти тенденции будут расти.

Непрямые сделки

В исследовании отмечено, что инвесторы в Азиатско-Тихоокеанском регионе отказываются от прямых сделок в пользу других форм привлечения капитала: только 44% предпочитают метод прямых сделок по сравнению с 49% в 2023 году. Кроме того, все реже выбираются непрямые структуры сделок (19% в 2024 году против 21% в 2023-м). Вместо этого используются совместные предприятия (17%), отдельные счета (13%), слияния и поглощения (6%).

Опрос показал, что 62% респондентов считают, что растущая напряженность во всем мире может оказать негативное влияние на рынок. Настроения также сдерживаются сохраняющимися опасениями по поводу инфляции. При этом 52% респондентов по-прежнему ожидают, что инфляция окажет негативное влияние на рынок недвижимости.

На потоки капитала также способны повлиять изменения в регулировании рынка или конкретного сектора. Стратегии инвесторов будут зависеть от наличия запасов, которые по-прежнему ограничены в ряде активов.

Прогнозы по странам

Япония сохранит, как ожидается, статус предпочтительного туристического направления. Траектория экономического роста, благоприятный обменный курс и относительно стабильная политическая обстановка являются ключевыми факторами для получения прибыли, к которой стремятся инвесторы. Эти факторы должны обеспечить сохранение привлекательности рынка недвижимости страны в 2025 году.

В Японии также интересны для инвестирования офисы и многоквартирные дома, цены на которые стабилизируются. Ожидается, что стареющее население страны будет способствовать росту интереса к объектам здравоохранения. Азиатские инвесторы, особенно из Сингапура, Гонконга и Тайваня, остаются одними из самых активных на рынке

Недавнее снижение процентной ставки в США открывает путь для возобновления рыночной активности в офисном, логистическом и розничном секторах Сингапура. Ожидается, что стоимость заимствований снизится, и объемы транзакций, вероятно, возрастут. Стоимость капитала Сингапура, подкрепленная сильной удерживающей силой и фундаментальными показателями рынка, будет оставаться устойчивой благодаря стабильности основных логистических и розничных активов.

Австралия готова к увеличению объемов сделок, особенно в офисном и транспортных секторах. Индия демонстрирует устойчивость и рекордное поглощение в сегменте офисов и недвижимости для проживания, чему способствовали значительные трансграничные потоки капитала из Сингапура, Японии, США и Канады.

В Южной Корее возможности для размещения капитала широко распространены как в офисном, так и в промышленном секторах. Рынок офисных помещений в Сеуле по-прежнему пользуется спросом у арендодателей, предложение ограничено, а арендная плата растет. В промышленности рост электронной коммерции повышает спрос на логистические центры, что делает их привлекательными для иностранных инвесторов.

На Тайване выделен развитый производственный сектор. Ожидается, что будут доминировать промышленность и логистика благодаря сильным позициям в сегменте высоких технологий, особенно в полупроводниках. В Китае местные институциональные инвесторы и REIT продолжают приобретать арендуемые квартиры и объекты розничной торговли. И в следующем году ожидается увеличение количество сделок.

Ключевые выводы

В последние два года основными инвестиционными направлениями в Азиатско-Тихоокеанском регионе были жилищно-коммунальный сектор, офисы и многоквартирные дома, но в настоящее время наблюдается рост розничных и гостиничных активов, поскольку постпандемический и событийный туризм набирает обороты по всему региону. Быстро развивающиеся инвесторы могут извлечь выгоду из краткосрочной и среднесрочной доходности офисных активов премиум-класса.

Несмотря на огромный спрос на альтернативные классы активов со стороны инвесторов, стремящихся диверсифицировать свои вложения в недвижимость, следует отметить, что в других секторах мало направлений, подходящих для получения прибыли, на их развитие могут уйти годы. При этом существует фундаментальная потребность в таких секторах, как центры обработки данных, жилье для пожилых людей. Эти секторы обладают, на взгляд экспертов, значительным долгосрочным потенциалом.

Выводы отчета указывают на увеличение числа транзакций и притока капитала на ключевые рынки региона, такие как Австралия, Япония и Южная Корея. Крис Пилгрим, управляющий директор по глобальным рынкам капитала Азиатско-Тихоокеанского региона, отметил, что инфляционная среда во всем мире стабилизировалась и более широкие экономические факторы выглядят благоприятными для инвестиций в недвижимость. «Мы перешли в новую среду, где инвесторы снова успешно привлекают капитал и хотят работать на различных рынках и в различных классах активов недвижимости в регионе и за его пределами, – подчеркнул он. – Фонды, которые привлекли капитал, будут вынуждены активно его использовать».

Аналитики предполагают, что промышленный и логистический секторы недвижимости, офисов и многоквартирных зданий с возможностью сдачи в аренду будут по-прежнему занимать видное место в основных инвестиционных стратегиях по мере улучшения перспектив ликвидности на рынке капитала.

Инвесторам рекомендуют придерживаться осторожно оптимистичной стратегии, которая фокусируется на основных и перспективных активах, приносящих долгосрочный доход, на стабильно растущих рынках по всему региону. При этом следует понимать потенциальные риски снижения, связанные с экономическими колебаниями и геополитической неопределенностью.

Читайте также:

Германии пророчат необратимый спад экономики

Экономика Эстонии находится в рецессии более двух лет

В Китае продолжается падение продаж крупного застройщика