читайте также

Сингапур продолжит строить жильё на месте лесов

Сингапур продолжит строить жильё на месте лесов

Дешевые авиабилеты могут исчезнуть: компании переходят на ИИ

Дешевые авиабилеты могут исчезнуть: компании переходят на ИИ

Вильнюс нарастил предложение, но жильё дорожает

Вильнюс нарастил предложение, но жильё дорожает

Казахстан планирует ввести электронные разрешения для въезда

Казахстан планирует ввести электронные разрешения для въезда

Чешский рынок недвижимости ускорил сделки во втором квартале

Чешский рынок недвижимости ускорил сделки во втором квартале

Инфляция в Хорватии замедлилась до 4,5%

Инфляция в Хорватии замедлилась до 4,5%

Бизнес / Недвижимость / Инвестиции / Аналитика / Китай / Недвижимость Китай / Исследования 07.09.2025

В Китае растет потребление и снижаются арендные ставки в торговых центрах

Фото: Wikimedia

В первом квартале 2025 года рынок розничной недвижимости Китая показал смешанную динамику, отмечают эксперты JLL. Потребительский сектор оживился благодаря господдержке, однако спрос арендаторов остается ограниченным, а доверие к рынку пока не перешло в фазу устойчивого восстановления.

Объем розничных продаж в январе-марте увеличился на 4,6% относительно аналогичного периода 2024 года – до 124,7 трлн юаней. Темп роста ускорился на 1,1 п. п. При этом в городах продажи выросли на 4,5%, в сельской местности – на 4,9%. Товары и услуги общественного питания прибавили почти одинаково, 4,6% и 4,7% соответственно. Наибольший прирост показали спортивные и развлекательные товары (+25,4%), что поддержало расширение профильных брендов в офлайн-сегменте.

Существенный вклад внесла программа «обновления старого на новое»: продажи электроники увеличились на 26,9%, канцелярии – на 21,7%, бытовой техники – на 19,3%, мебели – на 18,1%. Эти категории активно осваивают торговые центры. Онлайн-продажи выросли на 7,9%, их доля в розничном обороте достигла 24%. В марте темп роста розницы ускорился до 5,9%, что стало подтверждением стабилизации потребительского спроса.

В первом квартале на рынке не появилось значительных новых проектов: часть объектов перенесли на более поздние сроки, а застройщики действовали осторожнее. Компании сместили акцент с расширения на управление уже существующими проектами. В Чэнду торговый центр «Wuhou Wanda Plaza» был переформатирован в аутлет «Shangpin Plaza» с новым пулом арендаторов, другой комплекс перешел под бренд «Jinjiang Joy City». В Нанкине торговый центр «Qiaobei MixC» прекратил работу. Эти изменения иллюстрируют обострившуюся конкуренцию и необходимость перезапуска объектов для удержания клиентов.

В условиях ограниченного спроса уровень вакантности продолжил расти. По данным JLL, в 21 крупном городе страны показатель достиг 10,4%, что на 0,2 п. п. выше, чем в конце 2024 года. В ведущих мегаполисах доля пустующих площадей увеличилась до 7,9% – тенденция фиксируется уже второй квартал подряд.

В городах второго уровня рост был умеренным, а в менее развитых центрах ситуация осталась стабильной. На этом фоне арендные ставки продолжили снижаться. По итогам квартала стоимость аренды на первых этажах торговых центров упала в среднем на 3,9% в годовом выражении, при этом темпы падения усилились. Девелоперы и арендаторы чаще переходят к переговорам о снижении базовой платы и разделении рисков в доходных моделях.

Рынок все еще испытывает давление, но в спросе прослеживаются новые ориентиры для роста. Спортивные бренды удерживают темпы расширения и продолжают открывать магазины в крупных городах. Растет число торговых центров, которые включают в свои проекты национальную культуру и элементы «нематериального наследия» – от ремесел до кухни и искусства. Этот тренд особенно заметен среди молодежи и используется как инструмент привлечения покупателей и формирования новой ценности торгового пространства. Однако мода, ювелирные изделия и рестораны пока остаются под давлением снижения доходов населения и ограниченного спроса.

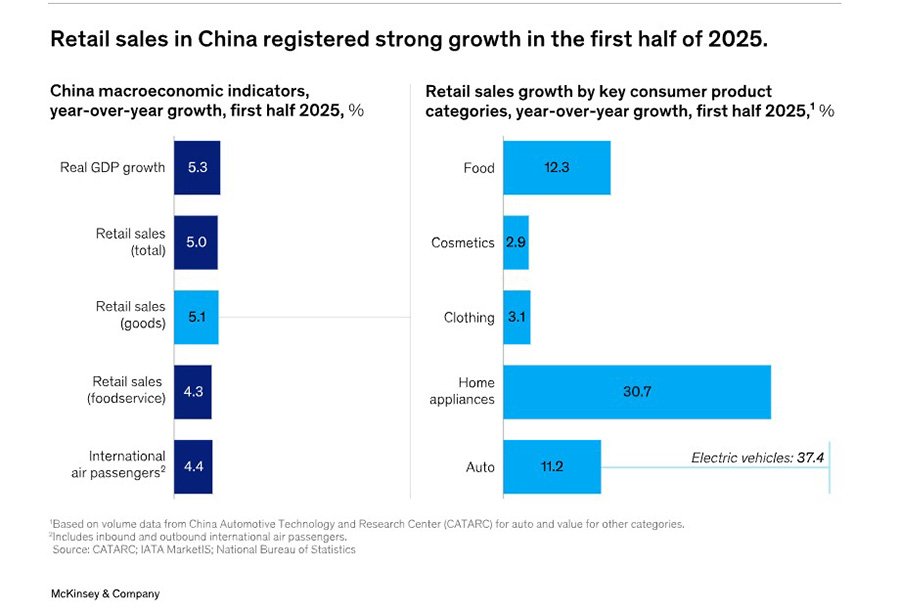

По данным McKinsey, в первой половине 2025 года розничные продажи в Китае выросли на 5% по сравнению с прошлым годом, а в мае ускорились до 6,4%. Особенно выделился продовольственный сегмент с приростом на 12,3%. Существенный рост показали новые каналы дистрибуции: магазины снеков, форматы Sam’s Club и Aldi, региональные дискаунтеры, а также новые категории напитков – энергетики и несахарные чаи. Онлайн-распродажа 618 продемонстрировала уверенный результат: GMV увеличился на 15,2%, при этом наиболее заметный вклад внесли бытовая техника, спортивные товары и товары для здоровья.

По прогнозу JLL, в 2025 году в 21 ключевом городе Китая может выйти на рынок до 9 млн кв. м новых площадей, но 10-20% проектов будут отложены. Пекин и Шанхай готовы добавить по 800–1000 тыс. кв. м, что сохранит высокую концентрацию предложения в крупнейших агломерациях. В этих условиях уровень вакантности продолжит расти, а арендные ставки останутся под давлением. Для девелоперов и арендаторов 2025 год станет периодом адаптации: конкуренция за потребителя обострится, а новые проекты столкнутся с необходимостью пересмотра условий и поиска нестандартных решений.

Читайте также:

Крупный застройщик из Гонконга уходит с китайского рынка: причина – давление кредиторов

Китай усиливает поддержку рынка жилья за счет фонда в 1,5 трлн долларов

Госкомпании Китая скупают землю в мегаполисах: ставка на оживление рынка

Инвестиционные приоритеты 2025: куда движется глобальный капитал

Перспективы мировой недвижимости: инвесторы охотятся за топ-локациями

Подсказки: Китай, ритейл, розничная торговля, торговые центры, недвижимость, аренда, JLL, McKinsey, 2025