Раскол в ФРС вернул угрозу повышения ставки

Раскол в ФРС вернул угрозу повышения ставки

Отзывы раскрыли проблемы туризма Аргентины

Отзывы раскрыли проблемы туризма Аргентины

Банк Индонезии усиливает поддержку рупии

Банк Индонезии усиливает поддержку рупии

Центробанки вернулись к золоту после слабого старта

Центробанки вернулись к золоту после слабого старта

Рынок недвижимости Дубая замедлился из-за конфликта на Ближнем Востоке

Рынок недвижимости Дубая замедлился из-за конфликта на Ближнем Востоке

Египет запускает цифровую визу по прибытии в аэропорту Каира

Египет запускает цифровую визу по прибытии в аэропорту Каира

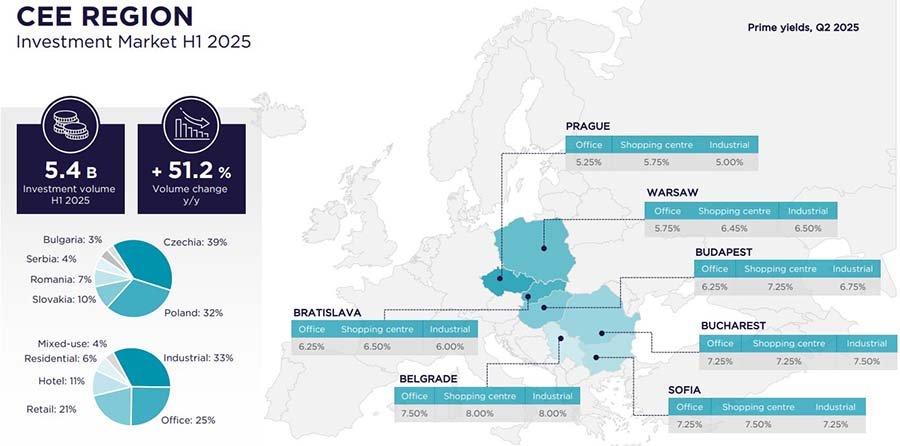

Центральная и Восточная Европа: рост инвестиций и ключевые риски

В первом полугодии 2025 года инвестиции в коммерческую недвижимость Центральной и Восточной Европы выросли на 51% до 5,36 млрд евро, отмечают эксперты Cushman & Wakefield. Лидируют Чехия и Польша, а рекордный скачок Словакии обеспечили единичные крупные сделки. Усиление позиций внутреннего капитала и интерес к индустриальным активам сочетаются с рисками инфляции, ограниченным предложением качественных объектов и геополитической нестабильностью.

Инвестиции в недвижимость ЦВЕ

Основная масса вложений в первом полугодии 2025 года была сосредоточена в трех странах. Лидировала Чехия – 2,08 млрд евро, или 39% всех сделок. На втором месте Польша – 1,71 млрд евро (32%). Словакия довела объем до 536 млн евро (10%) благодаря крупным индустриальным портфелям. Совокупно эти три государства аккумулировали свыше 80% капитала. На долю остальных четырех пришлось менее пятой части: Румыния – 391 млн (7%), Венгрия – 275 млн (5%), Сербия – 211 млн (4%), Болгария – 154 млн (3%). Такая структура подчеркивает зависимость региона от нескольких ключевых экономик.

Складская и логистическая недвижимость Европы

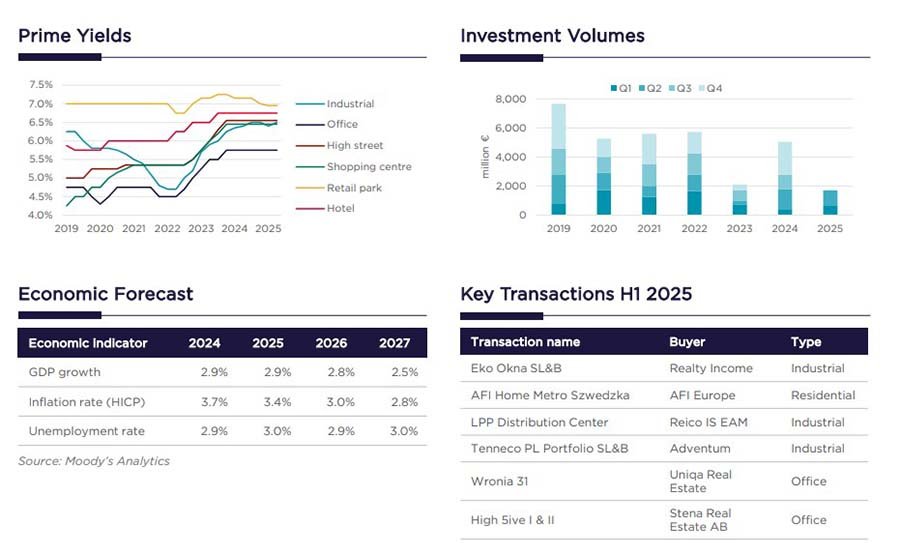

Этот сектор в первом полугодии 2025 года занял ведущие позиции: на него пришлось около трети всех вложений, или 1,77 млрд евро. В Словакии на логистику и склады пришлось 58% сделок (€310 млн), в Польше доля составила 41% (€700 млн), в Чехии – 28% (€580 млн).

Ключевую роль сыграли несколько масштабных операций. Среди них покупка портфеля Contera фондом Blackstone и сделка продажи с обратной арендой комплекса Eko-Okna за 253 млн евро с участием американского фонда Realty Income.

Доходность: 5,25-5,50% в Чехии и Польше и около 6% в Румынии и Словакии.

Прогнозы: сектор сохранит статус наиболее устойчивого. Спрос на современные площади будет поддерживаться развитием e-commerce и интересом международных фондов. При этом рост зависит от появления крупных портфельных сделок: при их отсутствии общий объем инвестиций может сократиться.

Офисы ЦВЕ

Сегмент сохранил позиции второго по объему направления: инвестиции достигли 1,34 млрд евро, или около четверти рынка. В Болгарии офисы заняли 70% всех вложений – 108 млн евро, включая Business Park Building 15 и Business Center Oskar. В Венгрии показатель составил 51% (€140 млн), в Сербии – 41% (€87 млн). В Чехии объем сделок достиг 480 млн (23%), в Польше – 390 млн (также 23%). Среди заметных транзакций – Wronia 31 и High 5ive I & II в Варшаве, а также Visionary в Праге.

Доходность: 5,5-6% в Праге и Варшаве и 6,5-7% в Бухаресте и Братиславе.

Прогнозы: ключевым вызовом сектора останется высокий объем устаревших зданий. Современные комплексы с долгосрочными арендаторами и ESG-сертификацией сохранят спрос. Объекты второго эшелона могут потерять арендаторов и требуют крупных инвестиций в модернизацию. Это усиливает расслоение рынка и повышает риски для инвесторов.

Ритейл ЦВЕ

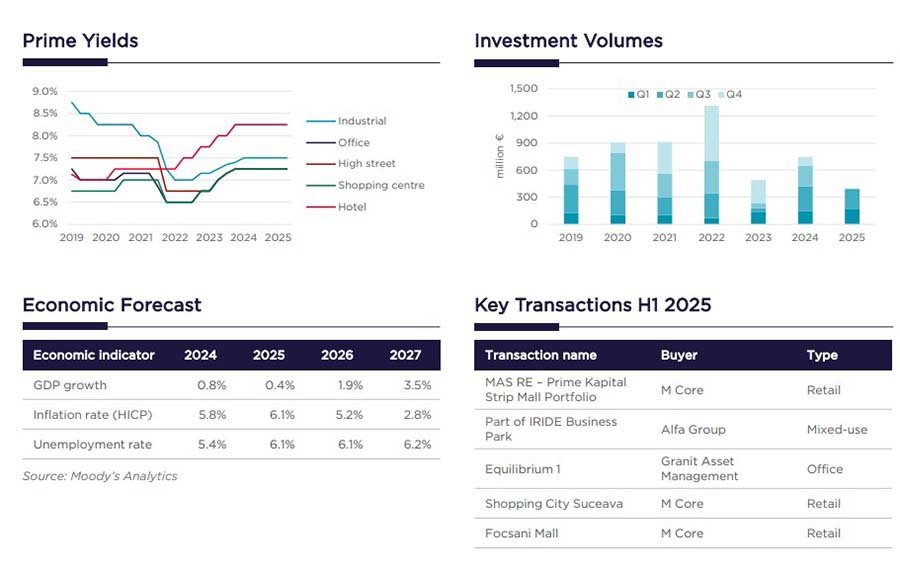

Ритейл в первом полугодии 2025 года занял около 21% регионального рынка – 1,13 млрд евро. В Румынии торговая недвижимость составила 42% всех сделок страны – 164 млн евро, включая Shopping City Suceava и Focsani Mall. В Словакии показатель достиг 27% – 145 млн, ключевое событие – продажа портфеля Tesco Galleries. В Чехии объем превысил 450 млн (22%), главным образом благодаря приобретению Atrium Flora.

Доходность: 6,5-7% в Чехии и Польше; 7,5-8% в Румынии и Болгарии.

Прогнозы: давление на сектор будет исходить от трансформации потребительских привычек и дорогого финансирования. Интерес сохранится прежде всего к торговым паркам и устойчивым центрам в крупных городах. Менее масштабные и устаревшие форматы смогут привлекать капитал только при условии значительных дисконтов.

Отельный бизнес в Европе

Гостиницы в первом полугодии 2025 года обеспечили около 11% регионального рынка – 590 млн евро. Основной объем пришелся на Чехию – 480 млн, или почти четверть всех вложений страны. Крупнейшие сделки – покупка Hilton Prague за 300 млн и приобретение Four Seasons. В Сербии показатель составил €45 млн (21%), ключевая транзакция – Falkensteiner Hotel & Danube BC. В Венгрии объем достиг 28 млн (10%). В остальных странах гостиницы оставались нишевым направлением без крупных операций.

Доходность: 5,75-6% в Чехии и 7-7,5% в Сербии и Болгарии.

Перспективы сектора будут зависеть от туристической активности. В Чехии рынок поддерживает рост потока туристов и присутствие международных операторов. В странах с более слабым туризмом – таких как Сербия и Венгрия – масштаб сделок будет ограниченным. В Болгарии сегмент остается зависимым от сезонности. Такая специфика делает гостиницы более уязвимыми к колебаниям экономики и турпотока.

В условиях повышенной неопределённости мировой экономики наиболее устойчивыми выглядят отельные проекты в составе международных брендированных сетей. Особенно привлекательно выглядят страны, которые успешно развиваются и современных условиях. Среди таких направлений выделяется Грузия. Позиции подобных отелей поддерживаются стабильным въездным и внутренним турпотоком, номинированием тарифов в долларах и евро, едиными стандартами и системами бронирования, маркетингом сетей и лояльностью клиентов. Дополнительным фактором является прозрачная структура договоров управления и франшизы (base fee + incentive), которая снижает операционные риски и обеспечивает загрузку.

Жилье и проекты смешанного использования в ЦВЕ

Два сегмента в первом полугодии 2025 года обеспечили около 10% совокупного инвестиционного объема в ЦВЕ – примерно 540 млн евро. В жилом секторе крупнейший рынок сформировала Польша, где заключены сделки на 290 млн евро (17% национального результата). Ключевая транзакция – проект AFI Home Metro Szwedzka. В Чехии объем составил порядка 60 млн евро (3%), в Румынии – около 10 млн (2%).

Mixed-use был заметен в Чехии (€150 млн, 7% рынка страны), Словакии (€65 млн, 12%) и Сербии (€38 млн, 18%). Подобные комплексы объединяют жилье, офисы, торговые площади и гостиницы, позволяя инвесторам диверсифицировать доходы и снижать риски по сравнению с объектами одного назначения.

Доходность в жилом секторе оценивалась низко: 4,5–5% в Чехии и Польше. Для mixed-use в Чехии и Словакии на уровне 5-5,25%, в Сербии – около 6%.

Прогнозы: жилая недвижимость и проекты смешанного использования сохранят относительную устойчивость за счет интереса институциональных игроков к арендным моделям, особенно в Польше. В то же время ограниченное предложение качественных объектов и высокая стоимость кредитов будут сдерживать развитие в других странах региона.

Макроэкономический фон ЦВЕ

В первой половине 2025 года страны Центральной и Восточной Европы столкнулись с замедлением деловой активности. Экономики демонстрировали скромные темпы расширения, инфляция превышала целевые ориентиры, а дорогие кредиты ограничивали инвестиционный спрос.

Чехия – ВВП увеличился на 1,7%, инфляция держалась около 3,5%, ключевая ставка – 5%. До конца года темпы могут выйти на уровень 2,2%, инфляция опустится к 3%, однако стоимость заимствований даже при снижении до 4,5% останется препятствием для сделок.

Польша – рост составил 2,3%, инфляция находилась на отметке 4,1%, ставка удерживалась на уровне 5,75%. К концу 2025 года прогнозируется ускорение до 2,8% и снижение инфляции до 3,5%. Для инвесторов это создает более благоприятные условия, хотя дорогие кредиты по-прежнему будут тормозить рынок.

Словакия экономика прибавила 1,9%, инфляция была около 3,8%, ставка – около 6%. Ожидается, что к концу года темпы дойдут до 2,3%, а рост цен немного замедлится. Несмотря на это, высокая стоимость финансирования останется главным ограничением.

Румыния – динамика оказалась заметно выше – 3,2% при инфляции 5,6%. Во втором полугодии страна сохранит темпы свыше 3%, а инфляция снизится к 5%. Это делает рынок относительно привлекательным, хотя ценовое давление остается фактором риска.

Болгария – 2,8% при инфляции 4,5%. До конца года прогнозируется рост выше 3% и дальнейшее снижение инфляции. Для инвестиционной активности это позитивный фон, но кредиты остаются слишком дорогими для масштабных сделок.

С одной стороны, во втором полугодии 2025 года прогнозируется ускорение роста и снижение инфляции, что формирует более благоприятный фон. С другой – дорогие кредиты и осторожная политика банков продолжают ограничивать ликвидность, делая рынок выборочным: интерес сосредоточен на объектах с устойчивым доходом и высоким качеством, тогда как вторичные активы сталкиваются с давлением. Сочетание умеренного восстановления экономики и сохраняющихся ограничений на финансирование будет определять инвестиционную активность во второй половине 2025 года. Наибольшие шансы сохранить устойчивость имеют сегменты с качественными объектами и стабильным доходом, вторичные активы продолжат испытывать давление.