ЕС готовит центры возврата мигрантов за рубежом

ЕС готовит центры возврата мигрантов за рубежом

Госдума легализовала криптовалюту в России

Госдума легализовала криптовалюту в России

Испания привлекает мигрантов в пустеющие деревни

Испания привлекает мигрантов в пустеющие деревни

Продажи жилья снизились в девяти странах ЕС

Продажи жилья снизились в девяти странах ЕС

Росавиация ограничила высоту полетов над Москвой и запретила транзит

Росавиация ограничила высоту полетов над Москвой и запретила транзит

Турпоток в Сингапур снизился из-за ключевых рынков

Турпоток в Сингапур снизился из-за ключевых рынков

Конфликт на Ближнем Востоке усилил давление на отели Персидского залива

Отельный рынок стран Персидского залива оказался под давлением из-за конфликта на Ближнем Востоке, который ударил по авиасообщению и туристическому спросу. Инвесторы стали осторожнее, пересматривают сроки проектов и усиливают контроль ликвидности, однако сохраняют интерес к сектору, сообщает консалтинговая компания HVS, опросившая владельцев и инвесторов, в портфелях которых находится около 160 000 гостиничных номеров в регионе.

Конфликт ударил по авиации и туристическому спросу

Эксперты называют конфликт США и Ирана одним из самых серьезных геополитических потрясений для гостиничного сектора стран Персидского залива со времен пандемии COVID-19. Главный удар пришелся на авиасообщение, подорвана и уверенность путешественников в безопасности.

Война началась в один из самых прибыльных периодов для гостиничного бизнеса региона, который приходится на март–май. В это время отели традиционно получают высокий доход благодаря религиозному туризму, деловым поездкам, мероприятиям сегмента MICE (деловой туризм, конференции и выставки), весеннему отдыху и международным туристическим потокам.

По оценке World Travel & Tourism Council (WTTC), в пик кризиса регион терял около $600 млн в день из-за сокращения расходов туристов. После объявления перемирия и смягчения ограничений на использование воздушного пространства ситуация начала постепенно стабилизироваться, однако инвестиционные настроения остаются осторожными.

Кто участвовал в опросе

В исследовании приняли участие владельцы гостиниц, девелоперы, инвесторы и компании, работающие с гостиничной недвижимостью. Наибольшая доля респондентов пришлась на Саудовскую Аравию — 42%, на втором месте оказались Объединённые Арабские Эмираты с 34%. Остальные ответы поступили из Кувейта, Бахрейна, Омана и Катара.

Среди участников 38% составили гостиничные инвестиционные компании, 30% — девелоперы и компании в сфере недвижимости, еще 23% — частные инвесторы. Исследование в большей степени отражает позицию собственников активов и поставщиков капитала, а не гостиничных операторов.

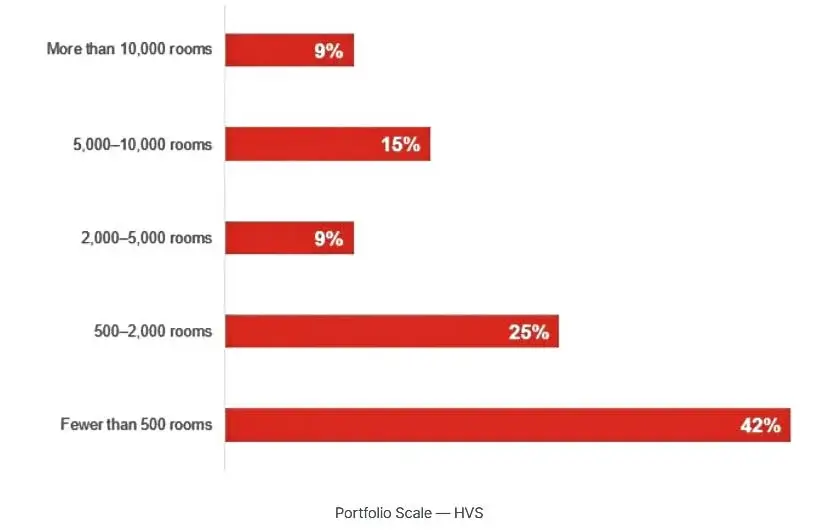

По данным HVS, совокупно респонденты представляют около 160 тыс. брендированных гостиничных номеров в странах GCC. Небольшие и средние портфели преобладают количественно, однако в выборке представлены и крупные институциональные игроки, способные выдерживать краткосрочную волатильность.

Инвесторы стали осторожнее, но не ушли с рынка

Конфликт заметно изменил инвестиционные настроения. Около 43% участников опроса сообщили, что стали осторожнее после начала конфликта, 11% назвали свою позицию «значительно более осторожной». Еще 34% не увидели существенных изменений, а 22% заявили даже о более позитивном настрое.

Исследование подчеркивает важное отличие нынешней ситуации от пандемии COVID-19. Инвесторы рассматривают нынешний кризис как временный, ограниченный по географии и связанный прежде всего с транспортной доступностью, а не как системный обвал спроса.

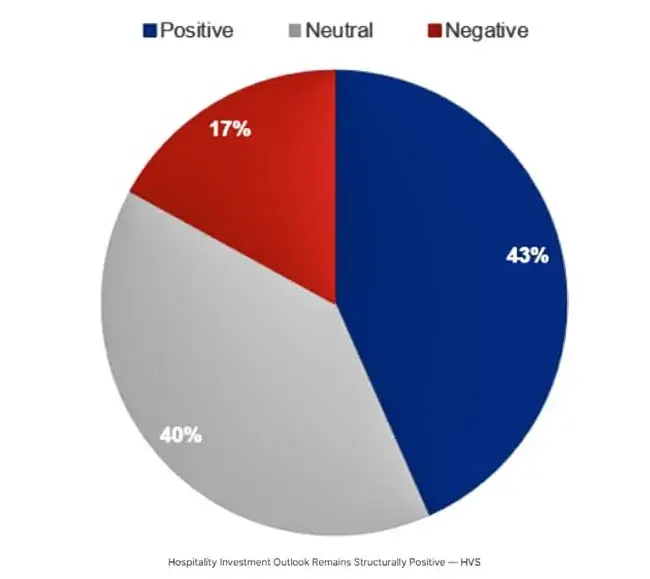

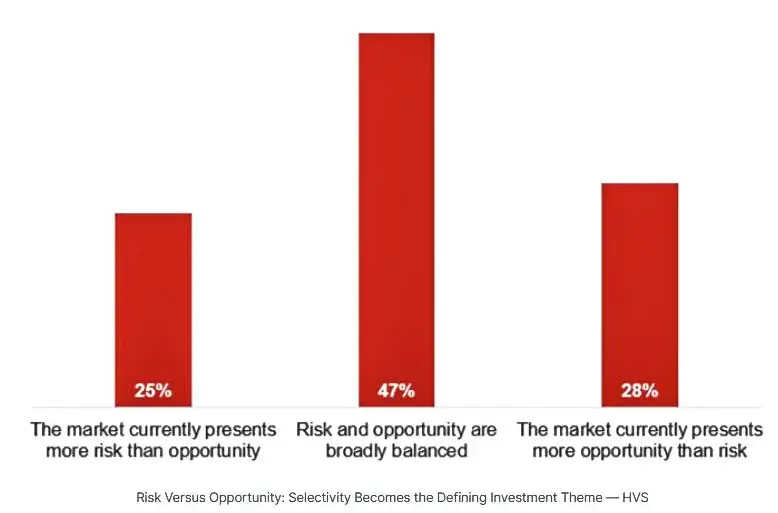

Краткосрочная неопределённость усилилась, при этом 83% респондентов оценивают перспективы гостиничных инвестиций в странах Персидского залива как позитивные или нейтральные. Негативную оценку дают лишь 17% участников опроса.

Хала Матар Шуфани, президент HVS в регионе Ближнего Востока, Африки и Южной Азии, отмечает, что рынок не отказывается от инвестиций в гостиничный сектор, а пересматривает подходы к рискам, ликвидности, срокам реализации проектов и распределению капитала в условиях повышенной геополитической неопределённости.

Отели с внутренним и религиозным спросом оказались устойчивее

Конфликт усилил разрыв между различными типами гостиничных активов. Более устойчивыми оказались отели, ориентированные на внутренний туризм, религиозные поездки и формат staycation — отдых внутри страны. Сильнее всего пострадали гостиницы, зависящие от международных путешественников, авиасообщения, корпоративных поездок и делового туризма.

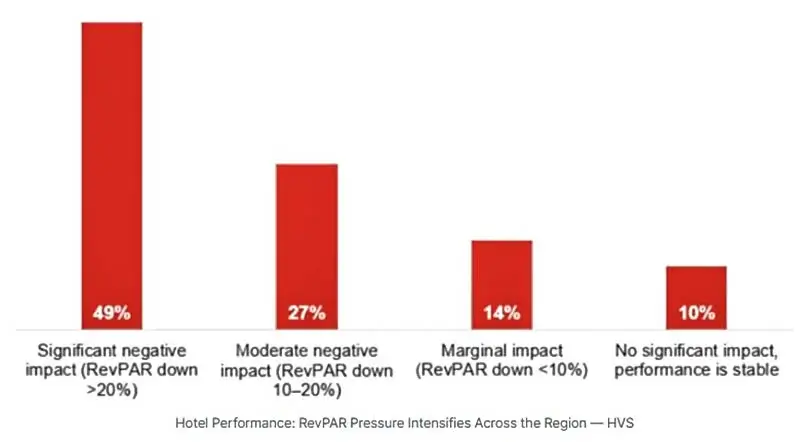

Почти 76% участников сообщили о заметном или сильном ухудшении показателя RevPAR — выручки за номер. Почти половина респондентов зафиксировала падение более чем на 20%. В гостиничном бизнесе подобное снижение обычно оказывает серьезное давление на прибыльность и показатель EBITDA.

Эксперты отмечают, что восстановление заполняемости отелей само по себе не гарантирует возврата к прежней прибыльности. На финансовые результаты также влияют средняя цена номера (ADR), инфляция расходов, коммунальные платежи и рост затрат в цепочках поставок.

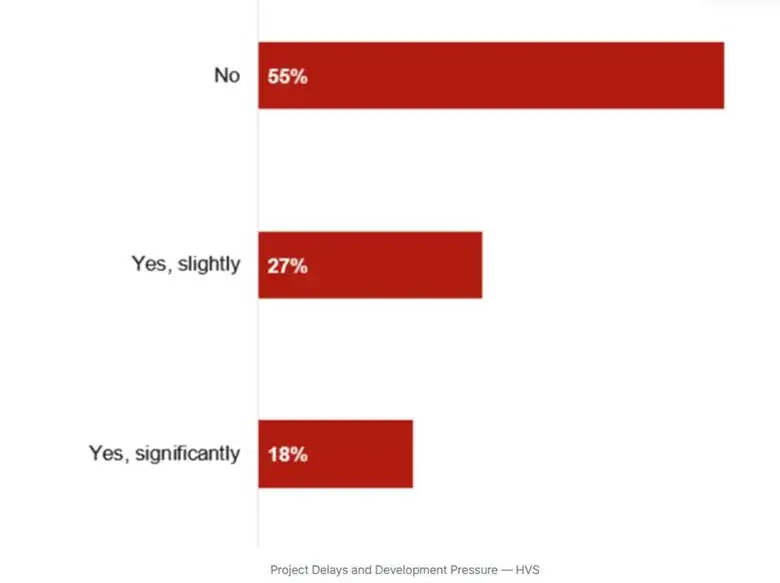

Задержки решений по новостройкам и инвестициям

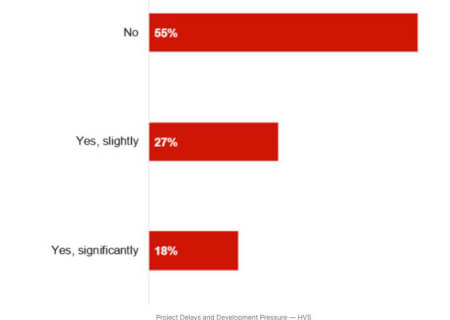

Конфликт уже влияет на сроки реализации гостиничных проектов. О переносе инвестиционных и девелоперских решений сообщили около 45% респондентов, при этом 18% отмечают значительные задержки. Наиболее устойчивыми остаются инициативы с сильной структурой собственности, стабильным внутренним спросом и поддержкой национальных туристических стратегий.

Главной краткосрочной стратегией инвесторов стало сохранение капитала. Владельцы активов предпочитают удерживать гостиницы, сокращать или откладывать капитальные расходы, замедлять развитие новых проектов и пересматривать условия сотрудничества с операторами и брендами.

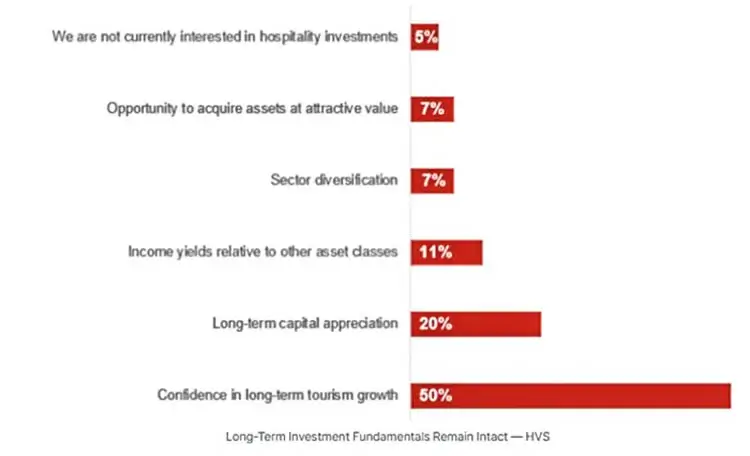

При этом рынок не замер полностью. Около 41% участников все еще планируют строительство или покупку гостиничных объектов в течение ближайших 12 месяцев. Намерения продать активы остаются крайне ограниченными.

Массовых закрытий отелей не произошло

В отличие от периода пандемии, массовых закрытий гостиниц не зафиксировано. Около 68% респондентов сообщили, что объекты продолжают работу, хотя показатели ухудшились. Еще 27% заявили о стабильной операционной деятельности.

Примерно 57% участников считают, что их гостиничные активы смогут выполнять ключевые финансовые обязательства как минимум шесть месяцев, если текущие условия сохранятся.

Стоимость гостиничных активов уже испытывает давление, хотя масштаб коррекции пока остается неопределенным. Большинство респондентов ожидают снижение стоимости менее чем на 10% или считают, что рыночная ситуация пока слишком неопределенная для точной оценки.

Риски для отельного рынка в Персидском заливе

Самым серьёзным риском для гостиничного бизнеса стран Персидского залива инвесторы называют перебои в авиасообщении. В HVS подчёркивают, что авиация для региона — это ключевой элемент инфраструктуры, который обеспечивает туристические потоки, деловую мобильность и загрузку отелей.

Среди дополнительных факторов участники опроса выделяют ослабление туристического и корпоративного спроса, вероятность дальнейшей эскалации конфликта, а также рост строительных и операционных затрат.

В HVS считают, что текущая ситуация отражает не потерю доверия к сектору, а пересмотр подходов к рискам, срокам инвестиций и стоимости капитала. Рынок, по оценке Халы Матар Шуфани, входит в фазу более осторожного и дисциплинированного инвестирования с акцентом на устойчивость активов и выборочное расширение.

Заключение

Аналитики International Investment подчеркивают, что ключевым фактором для туристической отрасли стран Персидского залива остаётся безопасность. Конфликт пока не урегулирован, переговоры не дают ощутимого прогресса, и сохраняется риск дальнейшей эскалации с потенциальным вовлечением не только Ирана, Израиля и США, но и других стран региона. События марта уже показали, насколько быстро ситуация может повлиять на транспортные потоки и туристическую активность.

В случае стабилизации геополитической обстановки восстановление авиасообщения станет главным драйвером возврата спроса на гостиничные услуги и постепенного улучшения инвестиционного климата. При этом стоит отметить, что сектор продемонстрировал устойчивость даже в условиях военной напряжённости, сохранив операционную активность и базовый поток доходов.

Интерес инвесторов к отрасли не ослабевает. Гостиничная недвижимость остаётся одним из ключевых направлений для вложений в этом регионе и в других странах мира. Впрочем, многие бизнесмены предпочли перенаправить деятельность в более безопасные локации, среди которых, в частности, выделяется Грузия. Страну не затронули никакие боевые конфликты — экономика успешно развивается, турпоток растет и реализуются новые проекты, в том числе крупных девелоперов из ОАЭ.

Получите консультацию об инвестициях в недвижимость у экспертов International Investment