читайте также

Квартиры Копенгагена подорожали на четверть за год

Квартиры Копенгагена подорожали на четверть за год

Испания получила 1,17 млн заявок на легализацию

Испания получила 1,17 млн заявок на легализацию

Нефть вернула филиппинский песо к рекордному минимуму

Нефть вернула филиппинский песо к рекордному минимуму

Британия снизит налог для пабов и музыкальных площадок

Британия снизит налог для пабов и музыкальных площадок

Ирландия готовит налоговый пакет на €1,5 млрд

Ирландия готовит налоговый пакет на €1,5 млрд

ЦБ Турции готовится сохранить ставку на уровне 37%

ЦБ Турции готовится сохранить ставку на уровне 37%

Налоги в Финляндии: корпоративные, на потребление и недвижимость

Фото: Tax foundation

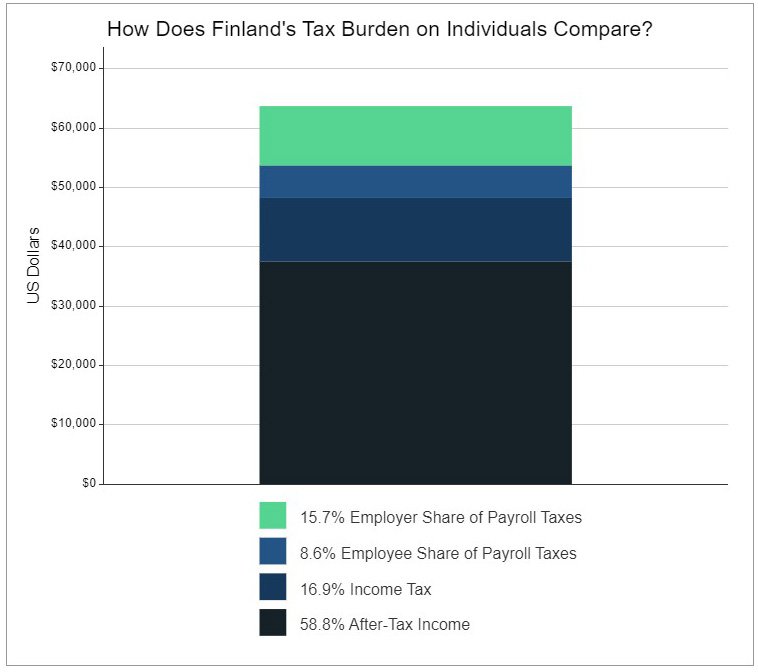

В Финляндии относительно низкая для Европы ставка корпоративного налога – 20%. При этом в стране взимают сборы на недвижимость и финансовые операции. Максимальная ставка на доходы физических лиц довольно высока и составляет 51,4% (в среднем по ОЭСР – 42,5%).

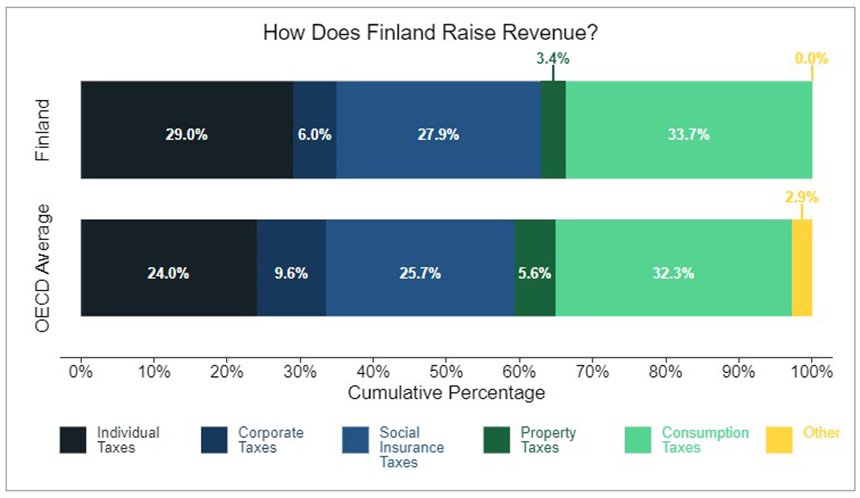

Портал Tax foundation опубликовал подробную информацию о налоговой системе Финляндии, оценивая привлекательность с точки зрения бизнесменов и инвесторов. Поступления в бюджет страны поступают за счет индивидуальных подоходных налогов, корпоративных, на социальное страхование, товары, услуги и имущество.

Компании – корпоративный подоходный налог считается наиболее вредным для экономического роста, но страны могут компенсировать его с помощью понижения ставок и щедрых надбавок на капитал. Именно капитальные надбавки влияют на стимулирование новых инвестиций.

Доля поступлений от корпоративного подоходного налога в Финляндии – 6%.

Максимальная ставка – 20%.

Средняя надбавка к капиталу 73.1%.

Физлица – налоги на физических лиц являются одним из наиболее распространенных способов получения доходов. Индивидуальные налоги взимают с доходов физлица или домохозяйства для финансирования операций государственного управления. Эти налоги, как правило, прогрессивны, что означает, что ставка, по которой облагается налогом доход, увеличивается по мере повышения благосостояния. Кроме того, повсеместно действуют налоги на заработную плату, но эти средства обычно направляют на программы социального страхования – пенсионные, медицинские, по безработице. Доходы от прироста капитала и дивидендов обычно облагаются налогом по фиксированной ставке.

Доля поступлений от физлиц по отдельным налогам – 29%.

Сборы на социальное страхование – 27.9%.

Ставка налога на прирост капитала – 32%.

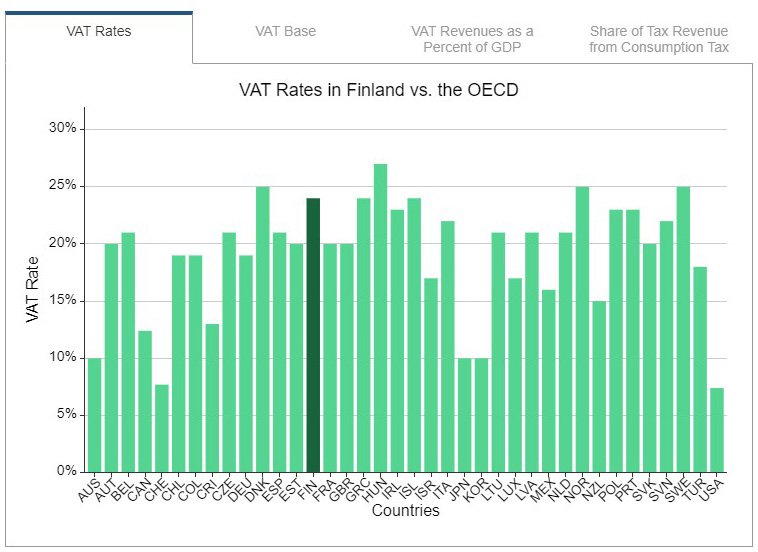

Потребление – налоги на потребление взимаются с товаров и услуг, могут принимать различные формы. В ОЭСР и большинстве стран мира налог на добавленную стоимость (НДС) является наиболее распространенным. В большинстве случае налогом не облагают промежуточные производственные ресурсы или предоставляют зачет по уже уплаченным сборам. Исключение затрат для бизнеса делает налог на потребление одним из наиболее экономически эффективных способов увеличения поступлений.

Доля поступлений от налогов на потребление – 33.7%.

Стандартная ставка НДС – 24%.

Недвижимость – налоги на имущество применяются к активам физического лица или бизнеса. Часто бывают ежегодными, зависят от стоимости имущества. Также взимаются налоги при купле-продаже, в период наследования имущества, в некоторых странах и при дарении. Налоги на недвижимость значительно усложняют жизнь компаний и физлиц, повышают стоимость капитала и ограничивает поток инвестиционного капитала. По этим характеристикам выигрывает, пожалуй, Грузия, где нет налога на передачу имущества, а ежегодный минимален и не взимается с многих категорий собственников. При этом уровень арендной доходности один из самых высоких в мире. Недавно Грузия стала кандидатом в члены Евросоюза, что сделало более привлекательным ВНЖ и гражданство этого государства. Но пока условия остаются прежними – налоговая система очень гибкая и мягкая, представители многих стран могут приезжать и жить без виз. Доходы, полученные за рубежом, не облагаются сборами. Последний пункт особенно важен для многих инвесторов. Кроме того, понижают уровень затрат договоры, которые исключают двойное налогообложение.

Читайте также:

Налоги на богатство в Европе

Какой подоходный налог платят физлица в Европе: рейтинг стран

Какие налоги на наследство и дарение недвижимости платят в Европе