читайте также

ЕС готовит центры возврата мигрантов за рубежом

ЕС готовит центры возврата мигрантов за рубежом

Госдума легализовала криптовалюту в России

Госдума легализовала криптовалюту в России

Испания привлекает мигрантов в пустеющие деревни

Испания привлекает мигрантов в пустеющие деревни

Продажи жилья снизились в девяти странах ЕС

Продажи жилья снизились в девяти странах ЕС

Росавиация ограничила высоту полетов над Москвой и запретила транзит

Росавиация ограничила высоту полетов над Москвой и запретила транзит

Турпоток в Сингапур снизился из-за ключевых рынков

Турпоток в Сингапур снизился из-за ключевых рынков

Льготная ипотека активизировала рынок кредитования до исторического рекорда

Фото: Дом.РФ

В 2023 году выдача ипотеки стала рекордной, это произошло во многом благодаря льготным программам. Крупнейшие 20 банков России предоставили около 2 млн кредитов, на 53% больше, чем в 2022 году, до 7,8 трлн руб. (+65%). Это исторический максимум, отмечают специалисты «Дом.РФ». Значительнее всего выросли показатели по выдаче займов на строительство (+272%) и на объекты первичного рынка (+111%). Объемы ипотеки на приобретение частных домов повысились на 94%.

В течение 2023 года в России сумма льготных кредитов достигла 4,7 трлн рублей, это более половины общего объема жилищных займов (60,8%). В 2022-м сумма была в два раза ниже – 2,3 трлн рублей, по данным ЦБ РФ. Больше всего вырос спрос на «IT-ипотеку» – в 7,4 раза и семейную – в два с половиной раза

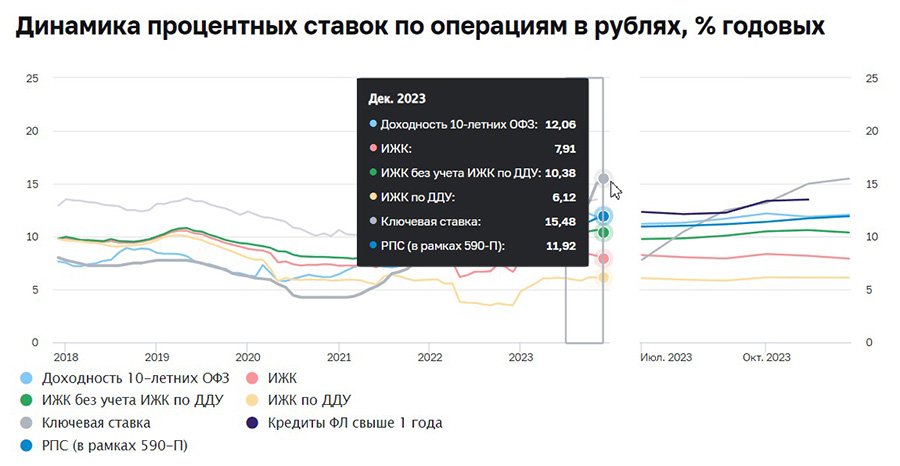

В декабре 2023 года в целом на рынке ипотеки не наблюдалось характерного для этого периода значительного всплеска активности. Эксперты объясняют это повышенным спросом в августе-ноябре 2023 года, а также снижением спроса заемщиков в условиях роста процентных ставок по рыночным предложениям банков. Некоторый рост отмечался за счет сегмента новостроек и частных домов. Заемщики стремились взять кредит с господдержкой по старым условиям. Напомним, с 23 декабря по всем программам снижена субсидия банков на 0,5 п.п., запрещено получение второго льготного кредита для одного заемщика, ужесточены условия выдачи.

Ставки предложения по рыночным программам в декабре сохранились на уровне 16-17%. Банк России 15 декабря 2023 года повысил ключевую ставку с 15% до 16%, но большинство крупных банков не спешили увеличивать проценты по рыночным программам. Тем не менее, спрос сместился в сегмент льготных программ, где ставки не выше 8% (119 тыс. кредитов, +16%). Выдача ипотеки по рыночным программам снизилась на 13%, до 68 тысяч займов.

В январе 2024 года несколько крупных банков ввели комиссии для застройщиков по льготным кредитам или ограничили их выдачу. Представители финансовых учреждений заявили, что им невыгодно работать на прежних условиях после снижения размера субсидий по ипотеке с господдержкой. «Сбер» заявил, что минимальный уровень в 7,5% комиссии для застройщика возможен, если дольщик покупает жилье по «Госпрограмме-2020» (под 8%). «Семейная ипотека» под 6% для покупателя обернется для девелопера начислением сбора в 8,4%. От 8,9% до 11,5% вырастут комиссии под жилищные кредиты для айтишников, а также дальневосточную и арктическую ипотеки. Дополнительные комиссии для застройщиков ввели также ВТБ, «Альфа-банк», «Промсвязьбанк», «Росбанк», «Совкомбанк». «Газпромбанк» заморозил выдачу льготной ипотеки клиентам, которые не получают в этом ведомстве зарплату.

В ответ крупный девелопер Санкт-Петербурга Setl Group объявил о приостановке работы с банками, которые ввели комиссии. На сайте компании ПИК выложены два варианта покупки через ипотеку с господдержкой – цены при оформлении в ВТБ и Альфа-банке выше на 350 000 - 450 000 рублей, чем в других банках, где сборы не введены. Практически вся сумма комиссии переложена на покупателя.

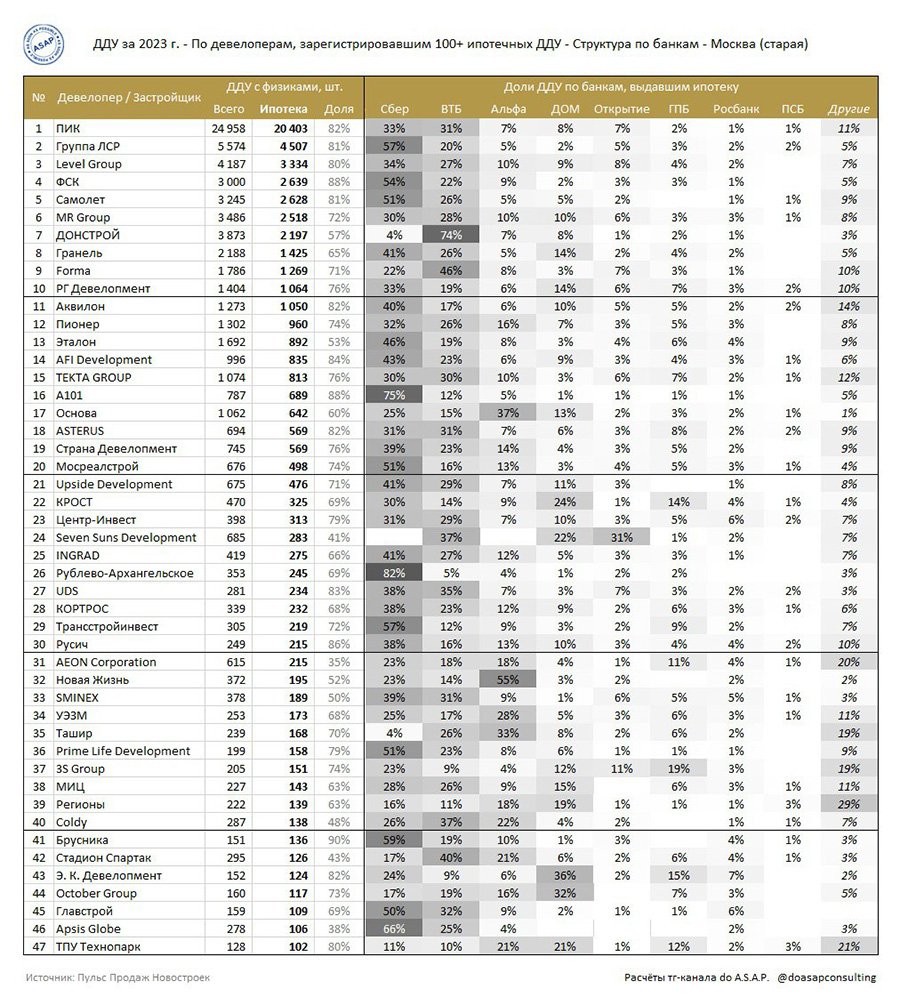

Московские застройщики напрямую не заявляют, будут ли они бойкотировать банки, обложившие их субсидированием при продаже по государственным программам, пишет телеграм-канал для профессионалов рынка недвижимости do A.S.A.P. Эксперты выделили восемь ключевых банков, которые кредитовали от 80 до 100% всех ипотечных ДДУ девелоперов. Комиссию пока не установил из них только «ДОМ. РФ», с которым ранее больше всего сотрудничали Э. К. Девелопмент (36%), October Group (32%), КРОСТ (24%) и СЗ ТПУ Технопарк (21%). Всем остальным сейчас придется тоже чаще взаимодействовать с финансовыми учреждениями, которые не ввели сборы, или изыскивать средства на выплаты.

Аналитики полагают, что большинство застройщиков переложат затраты на покупателей, в связи с этим цены на новостройки вырастут. Некоторые девелоперы, возможно, постараются удешевить производство. С учетом того, что обязательный взнос по льготной ипотеке увеличили до 30%, ожидается снижение объемов кредитования и, возможно, спроса на первичном рынке.

Читайте также:

Как Россия борется с ростом инфляции и что будет в 2024 году

Самое дешевое жилье в России 2023

Что будет с ценами на недвижимость в России в 2024 году