читайте также

Регистрация адреса в Италии не подтверждает пригодность жилья

Регистрация адреса в Италии не подтверждает пригодность жилья

Квартиры Копенгагена подорожали на четверть за год

Квартиры Копенгагена подорожали на четверть за год

Испания получила 1,17 млн заявок на легализацию

Испания получила 1,17 млн заявок на легализацию

Нефть вернула филиппинский песо к рекордному минимуму

Нефть вернула филиппинский песо к рекордному минимуму

Британия снизит налог для пабов и музыкальных площадок

Британия снизит налог для пабов и музыкальных площадок

Ирландия готовит налоговый пакет на €1,5 млрд

Ирландия готовит налоговый пакет на €1,5 млрд

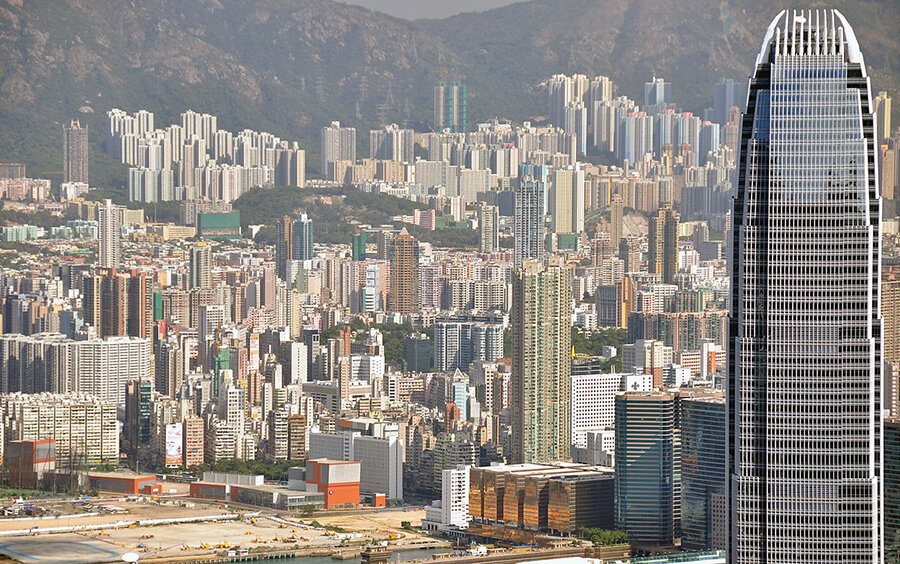

Китайские компании раскупают офисы и торговые центры в Гонконге

Фото: Wikimedia

На рынке недвижимости Гонконга сократилась активность местных инвесторов и увеличилось количество покупателей из Китая, пишет Bloomberg. Представители КНР приобретают в основном площади в торговых центрах и офисах. Размеры сделок пока меньше, чем в период расцвета Гонконга шесть лет назад, но роль китайских денег значительно выросла.

По всем Гонконгу покупает торговые площади, например, China Resources Longdation Co. – это подразделение по управлению недвижимостью государственной China Resources Holdings Co. В перечень сделок этой компании вошел в том числе торговый центр Waterfront за 540 миллионов гонконгских долларов (69 млн долларов США) в июле 2024 года и еще один ТЦ за 310 млн гонконгских долларов ранее. CR Longdation предлагает купить арт-молл K11 за 9 миллиардов. Если сделка состоится, то станет одной из крупнейших в секторе коммерческой недвижимости в этом году.

Том Ко, глава отдела рынков капитала в офисе Cushman & Wakefield Plc, считает, что сейчас подходящее время для покупки элитной торговой недвижимости, потому что цены в Гонконге низкие. Китайские государственные компании вполне могут воспользоваться недавним спадом и получить доходность в размере 6% от стоимости торговых площадей. Подобный уровень был редкостью еще несколько лет назад.

В исследовании компании отмечено, что рынок офисных помещений класса А в Гонконге демонстрирует рост уже 9 месяцев, при этом общее чистое поглощение остается положительным и во втором квартале 2024 года составило 318,000 кв. футов. Тем не менее, арендные ставки на офисы оставались под давлением из-за повышения уровня доступности, снизившись на 1,5% по сравнению с предыдущим кварталом. В секторе розничной торговли на фоне постепенного восстановления туристического потока, общий уровень вакантных площадей на улицах хай-стрит оставался стабильным в течение квартала. Однако структурный сдвиг местных жителей, совершающих более частые поездки на север, в города материковой части, привел к снижению общего объема розничных продаж Гонконга с января по май 2024 года.

Давление покупателей из Китая резко контрастирует с традиционными инвесторами в Гонконге. Местные магнаты и иностранные фонды недвижимости в основном отстранились от деятельности на этом рынке. Эксперты связывают это с нежеланием банков кредитовать коммерческую недвижимость. Вдобавок, стоимость заимствования зачастую превышает доходность недвижимости. Китайские же государственные фирмы имеют доступ к более дешевому кредитованию.

Валюта Гонконга привязана к доллару США, а его денежно-кредитная политика проводится в соответствии с требованиями Федеральной резервной системы США. Базовая ставка Денежно-кредитного управления Гонконга находится на уровне 5,75% уже более года. Выгодными у кредиторов считаются ставки, которые выше базового уровня. В материковом же Китае годовая процентная ставка по кредиту значительно ниже – 3,35%.

Отпугивает инвесторов и снижение стоимости объектов. С 2019 года зафиксирован спад стоимости коммерческой и жилой недвижимости по меньше мере на 2,1 трлн гонконгских долларов (более $269 млрд), по данным Bloomberg Intelligence. Увеличивается число богатых гонконгских семей, которые сталкиваются с растущими долгами и вынуждены продавать свою недвижимость с большими скидками. Это открывает новые возможности для китайских государственных компаний. Они претендуют в том числе на 15-этажную офисную башню в Коулуне, ранее принадлежавшую китайскому магнату Чэнь Хунтяну. В июне зарегистрирована продажа за 133 млн гонконгских долларов ($17 млн) двух офисных этажей в промышленном районе Квун Тонг. А в прошлом году китайцы купили этаж в башне Ван Чай.

Оскар Чан, глава отдела рынков капитала Гонконга в Jones Lang LaSalle Inc., отметил, что современные покупатели офисных помещений, включая китайские госкомпании, чаще всего не относятся к разряду инвесторов, это конечные покупатели. Сейчас на рынок, по его мнению, приходят люди, которые заключают сделки, потому что считают опустившиеся цены разумными. Офисная недвижимость с доходностью от аренды в 4% дает мало стимулов, когда процентные ставки по кредитам составляют около 6%.

Пока скромного притока китайских денег недостаточно, чтобы кардинально изменить ситуацию на рынке недвижимости Гонконга. Коммерческий рынок значительно пострадал из-за высоких затрат по займам, слабых деловых настроений и геополитических опасений. Во втором квартале был рекордно высокий уровень вакантных офисов – более 16%, при этом арендные ставки упали на 35% с пика в 2019 году, по данным Colliers International Group Inc. Увеличение предложения офисных помещений и сокращение штатов иностранными фирмами, включая Goldman Sachs Group Inc., привели к снижению спроса.

Сложный рынок оказал давление на акции недвижимости Гонконга: Индекс Hang Seng Properties в этом году снизился на 20% по сравнению с ростом на 1% для более широкого бенчмарка. Сектор розничной торговли также испытывает трудности, несмотря на приток туристов. Розничные продажи в июле 2024 года снизились на 12% по сравнению с таким же периодом 2023-го, а арендные ставки магазинов остаются намного ниже рыночных показателей десятилетней давности.

Помощник директора-экономиста Moody's по аналитике Херон Лим полагает, что слабые перспективы рынка вынудят Гонконг еще больше полагаться на госпредприятия Китая. При этом нужно учитывать, что представители КНР преследуют не только экономические цели, но и политически, как подчеркнул старший экономист Natixis SA Гэри Нг. Так что наверняка китайские госкомании будут еще активнее участвовать в проектах Гонконга, чтобы обеспечить его поддержку. При этом эксперты Cushman & Wakefield прогнозируют рост общей доступности недвижимости Гонконга до 20% к концу 2024 года. Аренда может еще больше снизиться, а рост розничных продаж замедлится.

Читайте также:

В Бангкоке строят новые отели в ожидании роста потока туристов

Перспективы сектора жилья Европы до 2040 года

Иностранцы резко сократили активность на рынке недвижимости США