читайте также

Перспективы сектора жилья Европы до 2040 года

Аналитики Cushman & Wakefield уверены, что сейчас Европа находится в эпицентре очередной волны изменений на рынках жилья. Это проявляется в том числе в перераспределении секторов – становится более востребована аренда, объекты для студентов и пожилых людей. Вложения в подобную недвижимость, видимо, будут наиболее выгодны инвесторам, хотя доходность в Европе в целом невысокая. Кроме того, кризис в сфере недвижимости могут усугубить попытки агрессивного регулирования.

Влияние демографии и убранизации

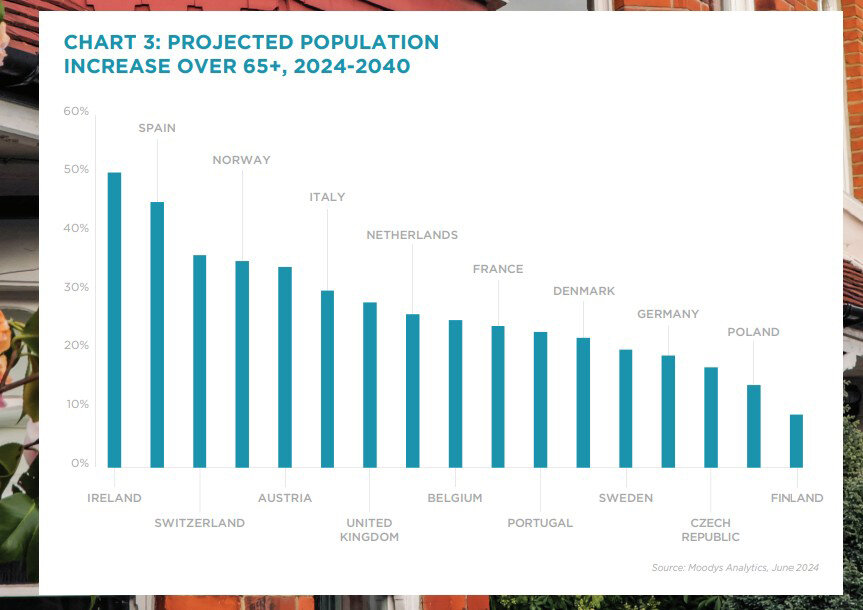

Исследование «Революция в сфере жизни в Европе» оценивает возможные направления развития рынка до 2040 года. При этом наибольший акцент делается на демографические и социальные факторы в качестве огромного потенциала роста. По прогнозам, население крупных городов Европы вырастет на 5-15% к 2040 году, людей старше 65 лет будет больше на 20-40%. Это приведет к серьезным последствиям для экономики Европы – от увеличения расходов на здравоохранение и социальное обеспечение до воздействия на государственные финансы из-за повышения доли иждивенцев. С точки зрения рынка недвижимости такие тенденции указывает на вероятный значительный рост спроса на специализированные медицинские учреждения и жилые помещения для пожилых людей.

В долгосрочной перспективе очевидно, что спрос на жилье для пожилых людей в Европе значительно возрастет, учитывая быстрое старение населения в ближайшие пару десятилетий. На данный момент эксперты ожидают, что наибольшее увеличение будет наблюдаться на таких рынках, как Великобритания, Германия, Франция и Испания, но этот список по мере старения населения неизбежно будет расти.

Грядут изменения и по количеству молодежи. Уровень высшего образования в ЕС за последние десять лет вырос с 25% до 32%. Стало значительно больше иностранных учащихся, и эти тенденции тоже сохранятся, что увеличит спрос на студенческое жилье в течение следующих нескольких лет.

Великобритания и Ирландия, а также страны Северной Европы и Бенилюкса, вероятно, выиграют от сильного среднего долгосрочного роста населения, который должен повысить спрос. При этом стоит учитывать и другие факторы, которые имеют не меньшее значение, среди них урбанизация, доступность жилья по цене, старение населения и повышение уровня образования.

ООН уже прогнозировала, что урбанизация в Европе увеличится с 75% в 2020 году до 84% к 2050-му. Крупные города будут привлекать все больше населения, что явно скажется на востребованности жилья. Между тем возможности для повышения доступности недвижимости будут весьма скромными. В связи с этим уровень владения, вероятно, останется более низким, а спрос на рынке аренды и в секторе социальной недвижимости вырастет.

Инвестиции в недвижимость Европы

Данные о транзакциях показывают, что объемы инвестиций в недвижимость по всей Европе за последние пару десятилетий выросли в геометрической прогрессии – с 6% от общего объема в 2007 году до 22% в 2023-м. Значение живых активов в оценках институциональной недвижимости также со временем возросло, поскольку инвесторы стремятся сбалансировать свои портфели в пользу этого сектора, привлеченные большим спросом и стабильностью доходности. С точки зрения размера жилья, основные «тяжеловесные» рынки жилья по-прежнему находятся в Великобритании и Германии, значительные показатели также во Франции, Испании, Швеции, в США и Нидерландах.

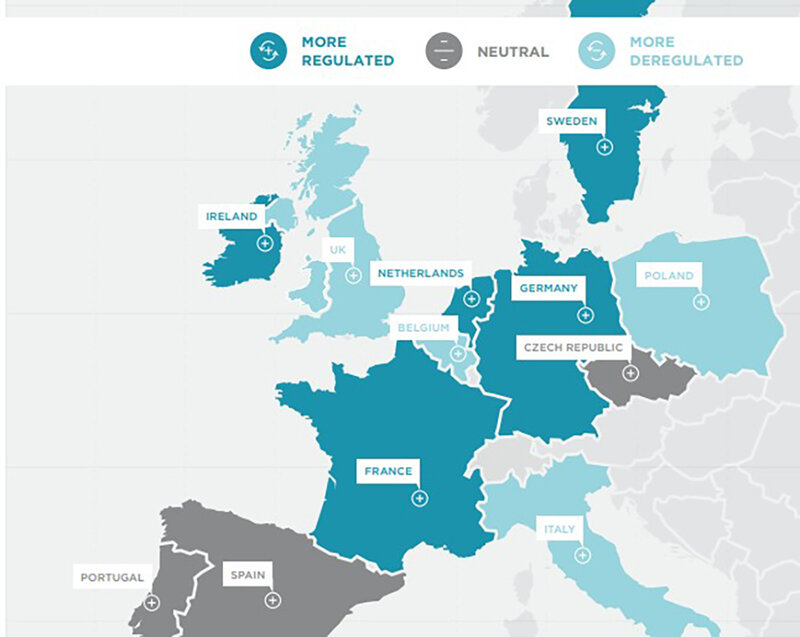

Негативно на рынок могут повлиять жесткие меры регулирования, особенно в западных странах, где давление на арендную плату было наиболее острым. В некоторых странах, таких как Германия и Швеция, доля населения, снимающего жилье, была традиционно выше, поэтому определенная форма контроля за арендной платой уже давно стала обычной для их рынков аренды. В других странах Центральной и Восточной Европы уровень владения жильем вырос, это означает, что рынку аренды и контролю за соответствующей платой уделяется меньше внимания.

Одной из мер для повышения доступности аренды стало увеличение поддержки доходов. Например, в Германии с 2023 года выплачиваются пособия домохозяйствам, имеющим на это право, по программе Wohngeld. Примеры надбавок к арендной плате существуют и во многих других странах, таких как Нидерланды, Великобритания и Ирландия.

В Ирландии рост арендной платы в 2016 году ограничен 2% в год, что охладило аппетиты инвесторов. В Германии тоже вводили в 2020 году жесткие лимиты, но в 2021-м эта политика была признана неконституционной. В Испании одобрили новый акон о жилье, который выделяет стрессовые области с пониженными ставками. После этого в наиболее густонаселенных муниципалитетах наблюдалось снижение на 29% при сдаче в аренду. В Барселоне после попытки ввести ужесточения плата за съемное жилье тоже увеличилась. Шотландия в 2022 году разработало новые правила, касающиеся платы за съемное жилье. Нововведении признано неудачным, поскольку привело к быстрому росту ставок по новым договорам и уменьшению количества инвесторов.

Как правило, резкие и жесткие изменения ведут к негативным последствиям и не решают проблем. Европа, на взгляд аналитиков, должна двигаться к равновесию спроса и предложения, а не к очередным ограничениям. Развитию рынка будут способствовать и поддержка застройщиков, сокращение бюрократических сложностей.

По мнению аналитиков, страны с растущим населением и/или потенциалом дальнейшей урбанизации предлагают наиболее привлекательные краткосрочные варианты соотношения риска и доходности. В качестве примеров в исследовании указывают Великобританию и Ирландию, страны Бенилюкса, Испанию и Швецию. Постепенное смягчение прогнозов по процентным ставкам в Европе должно привести к восстановлению стоимости живого капитала со второй половины 2024 года.

Арендная доходность

Доходность в частном арендованном секторе в среднем по Европе уже скорректировалась с середины 2022 года, увеличившись на более 100 базисных пунктов. При снижении процентных ставок инвестиционные перспективы укрепятся. Тем не менее, ставки и затраты на строительство по-прежнему высоки, а некоторые правительства излишне агрессивно пытаются урегулировать рынок аренды. Эксперты считают, что такие шаги способны не решить проблемы, а, скорее, продлить жилищный кризис в Европе. Кроме того, стоит учитывать, что в подобных странах обычно небольшой уровень арендной доходности и капитализации. На стабильных рынках, вроде Швейцарии и Франции, деньги можно скорее сохранить, чем приумножить – при этом еще нужно посчитать затраты на высокие налоги.

По данным Global Property Guide, в 2024 году самая большая валовая доходность от аренды в Дублине (Ирландия), она достигает 7,33%, в Риге (Латвия) возможно получение 6,46%, в Бухаресте (Румыния) – 6,36%. Далее следуют Подгорица (Черногория) – 5,7%, Лондон (Великобритания) – 5,59% и Брюссель (Бельгия). В Варшаве (Польша) этот показатель составляет 5,51%, в Вильнюсе (Литва) – 5,47%, в Мадриде (Испания) – 5,3%, в Афинах (Греция) – 5,12%. Еще меньше в итальянском Милане (5,04%), на Кипре (5,03%), в хорватском Загребе (4,89%) и в Париже (4,72%). В Амстердаме (Нидерланды) доходность оценивается в июне 2024 года в 4,8%, в Стокгольме (Швеция) в 4,53%, в Любляне (Словения) 4,45%, в столицах Чехии и Германии 4,05% и 3,83% соответственно. В Швейцарии – 2,79%.

Читайте также:

Объем сделок с европейскими отелями вырос до пятилетнего максимума

Анализ рынка жилой недвижимости Чехии в 2024 году

Индекс недвижимости Savills Prime: аренда и доходность элитного жилья