ФРС снизила ставку, но ипотечные проценты в США выросли

Федеральная резервная система начала 18 сентября 2024 года цикл снижения процентных ставок, но доступность ипотеки уменьшилась, хотя ожидалось падение стоимости кредитов. Обычно эти два фактора взаимосвязаны, но не всегда, как пояснил директор по информационным технологиям компании Facet Том Графф на портале Bloomberg.

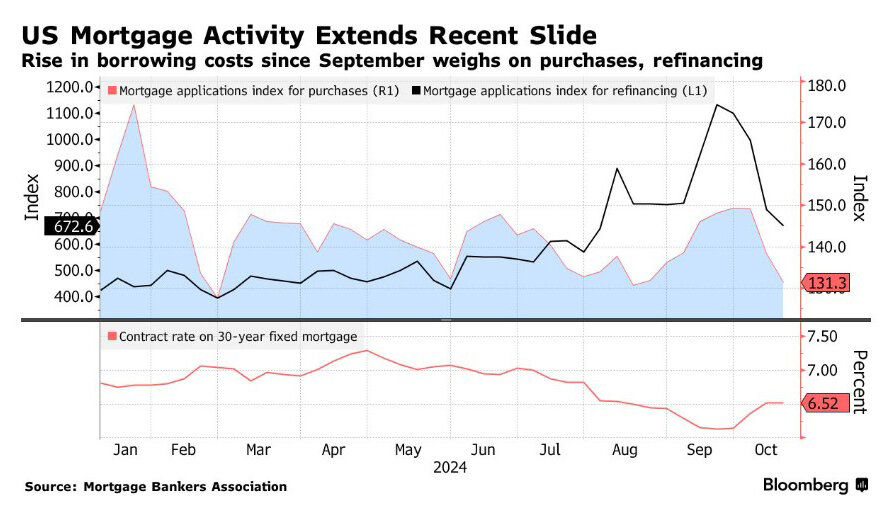

Процентные ставки по ипотеке в США повышались весь октябрь 2024 года и достигли 6,54%. Средняя ставка по 30-летнему жилищному кредиту стала самой большой с начала августа, по данным компании Freddie Mac. При текущей средней ставке ежемесячные платежи по кредиту в размере 600 000 долларов составят примерно 3 808. В конце сентября, когда ставки снизились до 6,08%, этот показатель не превышал 3 628 долларов.

Доходность 10-летних казначейских облигаций выросла за последние недели до 4,2%, что стало самым высоким показателем с конца июля, а также превысило 15-месячный минимум в 3,6%, который отмечался 17 сентября – за день до того, как ФРС снизила стоимость заимствований на полпроцента.

Некоторые более позитивные данные, в том числе снижение числа первичных заявок на пособие по безработице до уровня, наблюдавшегося до ураганов «Хелен» и «Милтон», укрепили экономику в преддверии решения центрального банка. При этом, по данным Ассоциации ипотечных банкиров, показатель покупок жилья снизился на 5,1% за неделю, закончившуюся 18 октября, что стало третьим падением подряд. Индекс рефинансирования упал ещё на 8,4% после самого сильного падения с марта 2020 года.

Покупатели на рынке жилья по-прежнему сталкиваются с ценами, которые выросли более чем в два раза по сравнению с уровнем начала 2022 года. Из-за проблем с доступностью жилья количество сделок сократилось, а продажи домов, ранее находившихся в собственности, в сентябре упали до 14-летнего минимума.

Директор по информационным технологиям компании Facet Том Графф рассказал, что ключевое различие между ипотечной облигацией и казначейской облигацией заключается в том, что в США практически все ипотечные кредиты можно рефинансировать в любое время без каких-либо штрафов. С точки зрения инвестора это означает, что, если процентные ставки вырастут, никто не будет рефинансировать кредиты, все останутся на своих местах.

Заемщики вправе в США не погашать кредиты в течение 30 лет. Если человек покупает 30-летние казначейские облигации и процентные ставки падают, то он может получить 10%, 15%, 20% прироста цены по мере их снижения. Но в случае с ипотечными облигациями, если процентные ставки падают, все просто рефинансируются, все деньги нужно вернуть по номиналу и никаких бонусов нет. За этот риск нужно платить, и именно поэтому существует разница между ипотечными облигациями и казначейскими облигациями.

В банках можно получать капитал по депозитным ставкам, но кредиты способны приносить более высокую прибыль, и условия отличаются в каждой локации, вдобавок, этот сложный совокупный доход зависит от колебания ставок. В начале этого года ипотечные кредиты стали очень популярной инвестицией в сфере управления капиталом. Эксперты предупреждали, что ФРС прекратила повышение ставок, возможно, грядет их снижение, и это может привести к падению процентных ставок. В итоге процентные ставки действительно снизились, ипотечные кредиты показали худшие результаты, а корпоративные спреды продолжают сокращаться.

Понижение ставок ФРС на 50 базисных пунктов в сентябре стало своего рода переломным моментом, как отметил Том Графф, но теперь появились новые ожидания от ноябрьских и декабрьских решений. И изменение ожиданий привело к увеличению срока кредитования. Соответственно, выросла и ставка по ипотеке. Она может снизиться вновь, если период займа станет меньше.

Главный экономист Freddie Mac Сэм Хатер пояснил, что в последние несколько лет наблюдалась напряжённость между негативным экономическим прогнозом и поступающими данными, которые были сильнее этого прогноза. Это привело к более высокой, чем обычно, волатильности ипотечных ставок, несмотря на укрепление экономики. Пока изменения негативно отражаются на рынке недвижимости США.

Читайте также:

Иностранцы резко сократили активность на рынке недвижимости США

Тенденции сектора недвижимости США в 2024 году и как они влияют на мировой рынок: исследование Moody's