Норвегия снижает требования к первоначальному взносу по ипотеке

Фото: Рxhere

Министерство финансов Норвегии снижает размер сбережений, необходимых для покупки жилья с 10% до 15%, пишет Bloomberg. Правительство объяснило этот шаг желанием облегчить выход на рынок совершающих подобную сделку впервые. Эксперты опасаются, что это может привести к дальнейшей активизации рынка и резкому росту цен.

Ранее Управление финансового надзора страны рекомендовало не вносить никаких существенных изменений в действующее законодательство, а Norges Bank предложил снизить максимальный коэффициент залогового обеспечения. Рынок жилья в Норвегии чувствует себя лучше, чем в соседних Швеции и Дании, но из-за роста цен начинающим покупателям становится всё сложнее финансировать покупку.

Генеральный директор Управления финансового надзора Пер Матис Конгсруд полагает, что запланированное с января смягчение кредитования приведет к резкому росту цен на жилье. «Очевидно, что если вы смягчите требования в законодательстве, то у вас будет больше людей с очень высокими долгами, – сказал он по поводу решения Министерства финансов. – Это означает, что уязвимость может увеличиться, даже если общая сумма долга не сильно вырастет, потому что будет больше людей с меньшими резервами и чуть меньшим количеством средств на случай непредвиденных обстоятельств».

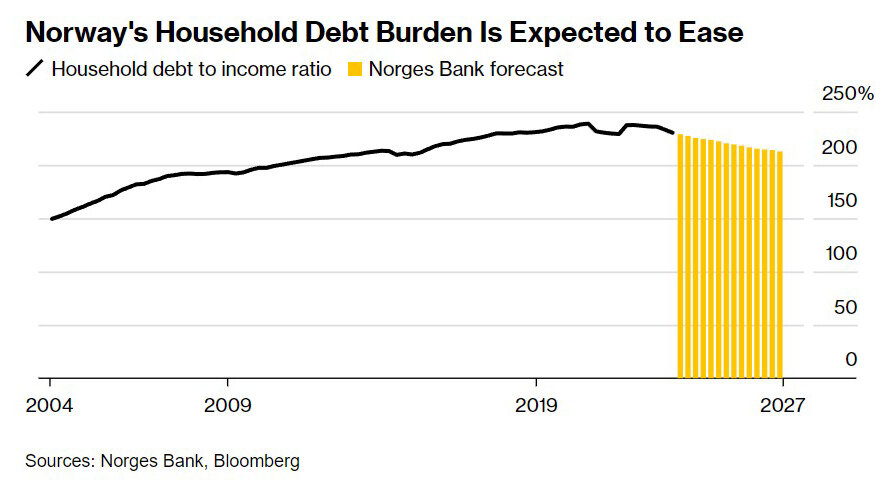

За последние пару лет соотношение долга к доходу норвежских домохозяйств улучшилось, но оно остаётся самым высоким среди членов Организации экономического сотрудничества и развития, составив в прошлом году 238%. Наряду с высокими ценами на недвижимость, это также является основным риском для финансовой системы страны и может сохраниться на нынешнем уровне при неблагоприятном сценарии.

Согласно последним расчётам, опубликованным 5 декабря, в течение следующих четырёх лет средние цены на жильё могут вырасти на 57% к 2028 году – при условии, что базовая ставка Norges Bank и трёхмесячная ставка Euribor будут на 2 процентных пункта ниже, чем в базовом сценарии. По базовому сценарию рост за тот же период составит 12,6%. При этом Norges Bank прогнозирует рост на 5-8% в год до 2027 года. Предполагается, что соотношение долга к доходу может снизиться примерно до 205% к 2028 году, в худшем случае – до 223%.

Как и в других странах мира, повышение процентных ставок в недавнем прошлом привело к определенным трудностям для некоторых норвежских застройщиков, сказал Конгсруд. Тем не менее, Норвегия пошла против общей тенденции, продемонстрировав «хорошую активность и спрос на коммерческие помещения», что увеличило доходы от аренды. Задолженность многих компаний, занимающихся недвижимостью, создаёт уязвимость, но уровень банкротств в этом секторе не является неожиданностью и имеет ограниченное значение для финансовой стабильности. Тем не менее, по его словам, за этим сектором нужно внимательно следить.

«Можно было бы обеспокоиться риском более масштабного спада, при котором вы столкнётесь с более масштабными банкротствами в сфере розничной торговли и, возможно, в строительстве, когда появятся свободные помещения и будет сложно сдавать офисные помещения в аренду, – отметил Конгсруд. – До сих пор норвежская экономика справлялась хорошо, и это не стало серьёзным испытанием для банков».

В отличие от многих других стран Европы, в Норвегии до сих пор не снизили ключевую ставку. В сентябре и октябре объемы продаж и цены немного сократились, но в годовом значении показатели все равно растут. Управляющий директор Eiendom Norge Хеннинг Лауридсен отметил, что количество сделок в июле было довольно высоким, а в августе показатели вторичного рынка достигли рекордного уровня. При этом многие покупатели стали выбирать подержанные дома вместо новых, в связи с чем продажи на первичном рынке за последние два года упали на 50%.

Сентябрьское снижение цен на 0,6% эксперты объяснили сезонным колебанием и добавили, что с начала 2024 года недвижимость подорожала на 7,6%. В октябре 2024 года жилье подешевело на 0,7%, по данным Real Estate Norway, а за 10 месяцев – на 6,9%. В конце октября средняя цена дома в Норвегии составляла 4 621 472 норвежских кроны ($424 000). Количество сделок увеличилось в годовом исчислении на 26,7%, до 9 892 объектов. Всего в 2024 году заключено 88 284 договоров, что на 8,3% больше, чем за 10 месяцев 2023-го. По предложениям повышение замедлилось до 6,1%, в приоритете у покупателей вновь был вторичный рынок. За 10 месяцев было выставлено на продажу 97 502 дома, что на 3% превышает аналогичный период прошлого года.

Власти неоднократно заявляли, что не будут спешить менять денежно-кредитную политику, но, похоже, экономисты посчитали возможным немного смягчить условия кредитования. При благополучном развитии возможно и снижение ставки в следующем году.

Читайте также:

В Норвегии введут туристические налоги для укрепления инфраструктуры

В Северной Европе растет интерес к роскошным отелям

Норвегия планирует положить конец воссоединению семей для одиноких родителей старше 60 лет