читайте также

Дорогое топливо увеличило убыток Wizz Air

Дорогое топливо увеличило убыток Wizz Air

Чешский центробанк готовится сохранить ставку

Чешский центробанк готовится сохранить ставку

ПМЖ Парагвая: новые требования для иностранцев

ПМЖ Парагвая: новые требования для иностранцев

Рынок жилья Буэнос-Айреса теряет ипотечную опору

Рынок жилья Буэнос-Айреса теряет ипотечную опору

«Этажи» проверяют покупателей жилья в России по реестру повесток

«Этажи» проверяют покупателей жилья в России по реестру повесток

В Великобритании число миллионеров сократилось на 59%

В Великобритании число миллионеров сократилось на 59%

Недвижимость / Бизнес / Инвестиции / Аналитика / Исследования / Италия / Недвижимость Италия / Новости 06.01.2025

Перспективы рынка недвижимости Италии на 2025 год

Во второй половине 2024 года темпы роста экономики Италии замедлились, но эксперты консалтинговой компании Cushman & Wakefield предполагают, что в 2025-м возможны позитивные перемены, в том числе на рынке недвижимости страны. При этом отмечается, что инвесторы считают рискованными вложения в жилищный сектор в связи с расследованием, которое ставит под сомнение законность разрешений на строительство.

Офисы

В 2024 году на офисном рынке в Милане и Риме по-прежнему наблюдался стабильный спрос, хотя и немного меньший по сравнению с предыдущими рекордными годами, когда совершались крупные сделки. Однако уровень привлекательности остаётся значительно выше, чем в допандемийный период, особенно в Милане.

Качество и местоположение по-прежнему являются ключевыми факторами при выборе. За последнее десятилетие на высококачественные офисные помещения приходилось примерно 70% общего спроса в Милане, в то время как в Риме этот показатель достиг примерно 50%. Это отражает иную динамику развития Рима по сравнению с Миланом, где ограничения городского планирования и сложность ремонтных работ в исторических зданиях серьезно ограничивают доступность современных зданий, сокращая количество площадей, способных удовлетворить текущие потребности жильцов.

Центральные и спальные районы города отличаются наличием многочисленных услуг и удобств для сотрудников, общественного транспорта и других предприятий, что гарантирует долгосрочную привлекательность и конкурентоспособность. Позитивное влияние оказывает качество помещений в сочетании с заботой об экологической устойчивости зданий, что становится все более актуальным. В то же время наблюдается растущий разрыв в доступности между центральными районами, которые пользуются все большим спросом, и периферийными.

Это привело к росту арендной платы, который, как ожидается, продолжится. В Милане, в центральном деловом районе, арендная плата за элитную недвижимость, которая в конце 2024 года оценивалась в 730 евро за кв. м в год с ежегодным ростом на 4%, как ожидается, вырастет ещё примерно на 3% в 2025-м и более чем на 1% в 2026-м. В Риме в этой же категории плата составляла 600 евро с аналогичным годовым ростом. За два года ставки могут вырасти примерно на 2%. Эксперты считают, что цифры говорят о стабилизации рынка в обоих городах.

При этом в 2024 году в офисном секторе наблюдалась более низкая инвестиционная активность по сравнению с 2023-м, и на него приходилось примерно 20% от общего объёма рынка недвижимости. Тем не менее, интерес к офисным помещениям растёт, хотя и крайне избирательно, в основном в центральных районах Милана и Рима. В этих районах внимание уделяется преимущественно продуктам или объектам недвижимости, которые можно перепозиционировать, в то время как для основных объектов недвижимости динамика соотношения цены и доходности остаётся критическим фактором, фактически ограничивающим сделки.

В то же время на рынке доступно больше продуктов по сравнению с началом года, даже для активов значительного размера: чрезмерная избирательность инвесторов в сочетании с порой несоответствующими рыночными оценками продолжает сдерживать транзакционную активность. 2025 год начинается с новым осторожным оптимизмом среди инвесторов, но эксперты предполагают, что цены и доходность стабилизируются. При этом возможно небольшое снижение цен на высококачественные активы.

В дальнейшем ожидается рост операций по передислокации объектов недвижимости как в Милане, так и в Риме, в объединённых офисных помещениях, где арендные ставки могут продолжать расти. И наоборот, в менее привлекательных районах города, где за последние 3 года доля вакантных площадей достигла 17%, прогнозируется снижение интереса со стороны арендаторов и, как следствие, замедление роста платы. В этом случае будет целесообразно рассмотреть альтернативные сценарии развития, такие как перепрофилирование в более востребованные сферы, например, из гостиничного бизнеса в жилой и различные варианты, среди которых упоминаются студенческие общежития, дома престарелых, совместное проживание.

Розничная торговля

В 2024 году активность розничных продавцов в Европе усилилась. Перспективы на 2025 год положительные, особенно для центральных улиц городов, которые наиболее интересны с коммерческой точки зрения. Там растут арендная плата и стоимость и ожидается дальнейшее увеличение примерно на 2% и 2,4% соответственно.

Следуя европейской тенденции, сектор розничной торговли в Италии, продемонстрировавший устойчивость к стрессовым факторам пандемии, онлайн-покупкам и войне, снова привлекает внимание инвесторов. Показатели торговых центров продолжают укрепляться: в октябре 2024 года они подтвердили положительную динамику, увеличив продажи на 0,6% в годовом исчислении, а посещаемость – на 1,5%. Восстановление, зафиксированное в 2023 году, продолжается, что свидетельствует о стабильном и устойчивом восстановлении сектора. Это, как ожидается, приведет к возобновлению интереса со стороны инвесторов.

В 2024 году на объёмы инвестиций положительно повлияли сделки со значительными объёмами, превысившими порог в 2 миллиарда евро и вернувшимися на уровень, которого не было с 2018 года. В 2025-м, по прогнозам, объемы вырастут, и повысится спрос со стороны институциональных инвесторов. Возможно, появятся новые игроки.

Сфера гостеприимства

Рост показателей гостиничного сектора с 2022 года помог компенсировать негативные последствия роста операционных расходов, цен на сырьё и финансирования в условиях геополитической неопределённости. Эксперты Cushman & Wakefield ожидают стабилизации в 2025 году, что будет сопровождаться постепенным повышением доходности. Это поспособствует увеличению стоимости активов отелей и объёмов инвестиций. По предварительным оценкам, инвестиции в гостиничный сектор за 2024 года составляют более 2 млрд евро, что 30% больше, чем в 2023 году.

В исследовании отмечено, что этот рост является следствием прочных фундаментальных основ сектора, возобновления поддержки со стороны банковской системы и растущего интереса бизнесменов. Класс активов «отели» находится в поле зрения широкого круга глобальных инвесторов, различающихся по профилю, уровню доходности и конечным пользователям. Италия уверенно занимает второе место по объёмам инвестиций в коммерческую недвижимость. Операторы продолжают уделять особое внимание Италии, планируя амбициозное расширение во всех сегментах, от люксового до гибридного. Новые открытия, ребрендинг и ремонт нацелены как на молодых путешественников, так и на элитный сегмент рынка.

Доходность на рынке стабильна благодаря снижению процентной ставки ЕЦБ в июне и увеличению долговой ликвидности. В 2025 году ожидается постепенное снижение доходности высокодоходных активов и появление интересных возможностей для вторичных инвестиций. В 2025 году в гостиничном секторе по-прежнему будут доминировать частный капитал, институциональные инвесторы и гостиничные сети.

В целом, разрыв между ожиданиями покупателей и продавцов в Европе сокращается. Это ускоряет транзакционную активность, и по итогам 2024 года стоимость сделок, по предварительным оценкам достигают примерно 20 миллиардов евро. Если эта тенденция сохранится, в 2025 году объём инвестиций в гостиничный бизнес в Европе может превысить 25 млрд.

Логистический и промышленные секторы

Позитивные макроэкономические перспективы на 2025 год указывают на потенциальный переломный момент для логистического и промышленного секторов в связи с повышением доверия бизнеса и потребителей, снижением процентных ставок и увеличением возможностей инвесторов по привлечению средств. Однако сохраняется некоторая неопределённость, связанная с первыми этапами второго президентского срока Трампа, которые могут нарушить европейскую торговлю, особенно предложения по введению тарифов на европейские товары.

Ожидается, что в 2025 году рост арендной платы продолжится, но более медленными темпами, чем раньше, и будет варьироваться в зависимости от рынка. Великобритания, Словакия и Ирландия будут наиболее активными рынками, поскольку спрос на высококачественные здания в стратегически важных местах остаётся высоким, в то время как в таких странах, как Чехия и Нидерланды, может наблюдаться медленный рост или стабильный уровень арендной платы. В итальянских городах Милан и Рим в конце 2024 года базовая ставка составляла 67 евро за квадратный метр в год, ожидаемый рост в 2025-м составит около 2%.

Прогнозы для сферы логистики на 2025 год предполагают стабилизацию, со смещением спроса на всё больше качественные объекты в стратегически важных местах. Однако большое количество свободных площадей, обусловленное новыми проектами и консолидацией операторов, может привести к временному избытку предложения в краткосрочной и среднесрочной перспективе, замедляя рост арендной платы. Высококачественные и «экологичные» объекты в престижных местах, скорее всего, будут приносить больше прибыли, чем в среднем.

Логистический сектор продолжает оставаться одним из самых динамичных и востребованных классов активов среди инвесторов. Ожидается, что в 2025 году объёмы вложений увеличатся по мере снижения волатильности рынка и укрепления доверия. Однако темпы активности будут зависеть от доступности инвестиционных продуктов. Возможно постепенное выравнивание спроса и предложения. Прогноз на 2025 год особенно благоприятен благодаря возвращению основного капитала, что поможет укрепить позиции сегмента и повысить его привлекательность.

Жилье

Жилищный сектор в Европе уже давно характеризуется значительным дисбалансом между спросом и предложением в различных регионах и сегментах рынка. Это привело к стабильному и долгосрочному росту как арендных ставок, так и стоимости продаж. Однако, как и в других секторах, резкое повышение процентных ставок негативно сказалось на стоимости.

На итальянском рынке также наблюдается аналогичная динамика. Со второй половины 2024 года в сфере жилья наблюдается постепенное улучшение ситуации. По предварительным оценкам, количество сделок в 2024 год незначительно выше 2023-го, а в 2025 году ожидается дальнейший рост примерно на 5%.

На рынке аренды спрос остаётся высоким, особенно среди молодёжи, которая предпочитает снимать жильё в крупных городах, чтобы иметь больше возможностей для маневра. Кроме того, сокращение предложения, вызванное тем, что арендодатели считают свою прибыль низкой и предпочитают альтернативы традиционной сдаче, приводит к росту ставок.

На двух основных рынках Италии, в Милане и Риме, цены на продажу и плата за съемное жилье растут, особенно на новые и современные объекты. На эту тенденцию влияет дефицит предложения, в том числе из-за замедления темпов строительства. Предполагается, что эта тенденция сохранится и в 2025 году.

Интерес инвесторов по-прежнему высок к проектам возведения жилья с целью сдачи в аренду (BTR) и с целью продажи (BTS), а также к сегментам специализированных студенческих общежитий (PBSA) и апартаментов с обслуживанием.

За первые девять месяцев 2024 года объем инвестиций в жилищный сектор немного снизился по сравнению с 2023-м. На динамику рынка в 2024 году существенно повлияли административно-судебные вопросы, связанные с Миланом, одним из самых активных рынков в последние годы. Расследование прокуратуры ставит под сомнение законность разрешений на строительство, выданных муниципалитетами, что привело к приостановке выдачи разрешений и заставило инвесторов сосредоточиться на менее рискованных операциях, замедлив инвестиции в сектор.

Сегмент студенческого жилья, или PBSA (специально построенные студенческие общежития), отличается высокой динамичностью, обусловленной растущим числом иностранных студентов и значительной нехваткой спальных мест в крупных университетских городах. В 2024 году инвесторы, учитывая, что итальянский рынок всё ещё находится на этапе консолидации, в основном сосредоточились на операциях с добавленной стоимостью.

Перспективы на 2025 год подтверждают позитивную тенденцию в секторе, который в следующем году может выиграть от сочетания следующих факторов: разрешения тупиковой ситуации с городским планированием в Милане, которое, как ожидается, будет достигнуто подписанием указа Salva Milano, увеличения числа основных сделок в сегменте PBSA и продолжения экспансионистской денежно-кредитной политики ЕЦБ, которая, как ожидается, повысит доходность операций с недвижимостью.

Общие экономические прогнозы

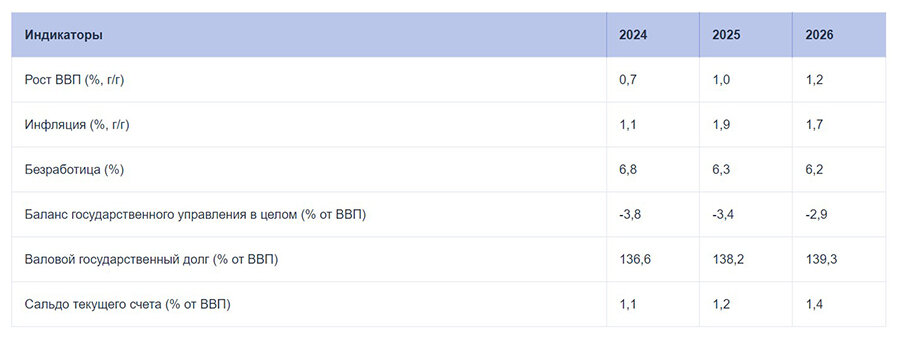

По данным аналитиков Европейской комиссии, экономика Италии вырастет на 0,7% по итогам 2024 года. Отмечается, что отмена налоговых льгот на ремонт жилья негативно сказывается на строительной деятельности, даже несмотря на рост инвестиций в инфраструктуру, поддерживаемый RRF.

Ожидается, что в 2025 году реализация RRP в Италии ускорится, в значительной степени компенсируя сокращение государственных расходов. Рост частного потребления ускорится, в то время как общий объём инвестиций снизится из-за сокращения строительства жилья. В 2026 году расходы, связанные с RRF, и более благоприятные условия финансирования, скорее всего, увеличат объём инвестиций наряду с дальнейшим ростом потребления.

Предполагаемая стабилизация цен на энергоносители позволяет сделать сдержанные прогнозы по другим компонентам, за исключением сферы услуг, где, как ожидается, заработная плата по-прежнему будет оказывать повышательное давление на цены. Общая инфляция прогнозируется на уровне 1,9% в 2025 году и 1,7% в 2026-м.

По прогнозам, дефицит государственного бюджета снизится с 7,2% ВВП в 2023 году до 3,4% в 2025-м, а первичный профицит достигнет 0,5% ВВП благодаря умеренным первичным расходам и в целом стабильным расходам на выплату процентов. Проект бюджета включает меры, которые увеличат дефицит на 0,4% ВВП. К ним относятся продление действия налоговых льгот, введённых в 2024 году, с помощью новой системы налоговых вычетов (в зависимости от уровня дохода) и подтверждение упрощённой структуры подоходного налога с физических лиц, введённой в 2024 году.

Дополнительные средства выделяются на продление контрактов на заработную плату в государственном секторе на период 2025-2027 годов, на поддержку домохозяйств и рождаемости, а также на здравоохранение и государственные инвестиции. Продление некоторых мер по досрочному выходу на пенсию, принятых в прошлые годы, и целевых налоговых льгот для предприятий также негативно сказывается на балансе правительства.

Дефицит бюджета в 2026 году сократится, как ожидается, до 2,9% ВВП, а первичный профицит достигнет 1,1% ВВП благодаря умеренному росту первичных расходов. В то же время прогнозируется, что процентные расходы вырастут до 4% ВВП. После снижения до 134,8% ВВП в 2023 году, что близко к допандемийному уровню, предполагается, что в 2024-2026-х соотношение долга к ВВП увеличится и достигнет 139,3% к концу периода, несмотря на положительный и растущий первичный баланс. В целом прогнозируется рост ВВП на 1,0% в 2025 году и на 1,2% в 2026-м. При этом сохраняются риски из-за глобальной нестабильности и неопределённости, связанной с влиянием новой экономической и промышленной политики США, которые угрожают общей ситуации.

Читайте также:

Лучшие экономики мира в 2024 году. Рейтинг развития стран

Перспективы рынка элитной недвижимости Европы на 2025 год. Прогноз Knight Frank

Коррекция цен на недвижимость в Европе заканчивается. Анализ рынка и прогнозы на 2025 год