читайте также

Италия ввела контроль на границе с Испанией из-за кризиса в Сеуте

Италия ввела контроль на границе с Испанией из-за кризиса в Сеуте

Девелоперы Эстонии по-разному переживают восстановление рынка

Девелоперы Эстонии по-разному переживают восстановление рынка

Инфляция в Турции снизилась до 31,75%

Инфляция в Турции снизилась до 31,75%

Рывок иены поддержал валюты Азии

Рывок иены поддержал валюты Азии

Берлин заговорил о социализации жилищных портфелей

Берлин заговорил о социализации жилищных портфелей

Оборот гостиниц и ресторанов Хорватии вырос в июле

Оборот гостиниц и ресторанов Хорватии вырос в июле

Недвижимость в США в 2025 году: почему тарифы опаснее высоких ставок

Фото: Unsplash

Весна 2025 года для американского рынка недвижимости началась не с роста, а с экономической нестабильности. В центре внимания оказались два мощных и разнонаправленных драйвера: с одной стороны, ожидание снижения ставок, которое могло бы оживить ипотечное кредитование и стимулировать спрос, с другой – тарифный удар, способный свести на нет любые позитивные эффекты за счет роста издержек и падения потребительской уверенности.

Тарифное давление на строительный сектор

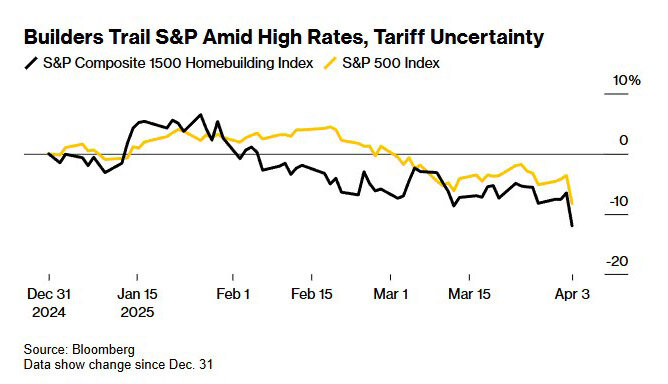

Объявление Дональдом Трампом новых импортных тарифов в начале апреля вызвало мощную реакцию на фондовом рынке, особенно в сегменте недвижимости, пишет Bloomberg. Хотя снижение доходности по гособлигациям в теории могло бы способствовать удешевлению заёмных средств, эффект оказался противоположным: паника и просадка котировок затмили любые ожидания от смягчения кредитных условий.

Реакция была мгновенной. Lennar Corp., один из крупнейших застройщиков жилья в США, потерял 6% капитализации – минимум с ноября 2023 года. D.R. Horton Inc. упал на 4,4%, Toll Brothers Inc. – на 8%. Показатель TopBuild Corp., поставщика теплоизоляции – минус 9%. Также серьёзно пострадали владельцы складской недвижимости: акции Prologis, мирового лидера в логистике, просели на 9,6% – худший день с марта 2020 года. Падение затронуло и Terreno Realty, и Rexford Industrial Realty. Проблема не только в росте цен на материалы – от стали до бытовой техники, – но и в риске задержек. Тарифы ударяют по всей цепочке поставок, отмечено в публикации.

По оценке UBS Group, тарифы могут увеличить стоимость строительства одного дома примерно на $6400. При этом, по данным Национальной ассоциации застройщиков, затраты на строительство в 2024 году уже достигли 64% от средней цены нового жилья — максимум за всю историю наблюдений с 1998 года.

Аналитик Bloomberg Intelligence Дрю Ридинг пояснил, что для застройщиков это расходы и побочный эффект от снижения доверия потребителей. «Сейчас у застройщиков не так много возможностей для повышения цен, учитывая доступность жилья и спрос, поэтому переложить расходы на потребителей будет сложнее», – добавил он. С этим согласны и в Barclays: по мнению аналитиков банка, негативное влияние тарифов и нестабильной макроэкономики «перевешивает» даже выгоду от потенциального снижения ставок. «Риски снижения доходов застройщиков вполне реальны, – считает Майкл Рихо из JPMorgan. — Мы видим ослабление спроса, вызванное как падением уверенности, так и ограниченной доступностью».

Отложенные продажи

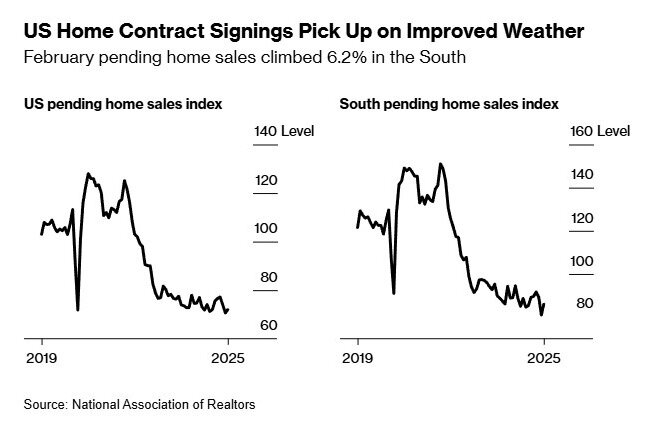

На фоне пессимизма в секторе новостроек, рынок жилья на вторичном рынке продемонстрировал робкие признаки оживления. По данным Национальной ассоциации риелторов (NAR), в феврале 2025 года индекс предварительных договоров купли-продажи вырос на 2%. Это превысило прогноз Bloomberg (+1%) и стало первым позитивным сдвигом после января, когда снежные шторма парализовали рынок.

Особенно значительное повышение зафиксировано в южных штатах США – на 6,2% после падения в январе на 9,2%. Средний Запад показал умеренное восстановление, тогда как на Западе и Северо-Востоке продолжилось снижение. «Несмотря на рост, объемы остаются ниже исторических норм. Это скорее временный всплеск, чем начало устойчивого тренда», – полагает Лоуренс Юн, главный экономист NAR.

Рост активности частично связан с улучшением погодных условий и увеличением предложения: количество объектов на рынке выросло на 17% по сравнению с тем же периодом прошлого года. Это позволило части покупателей вернуться к поиску жилья. Однако доступность все еще остается под давлением.

Ипотечные ставки остаются высокими: по данным Mortgage Bankers Association, в конце марта 30-летняя ставка составила 6,71%, и в ближайшие месяцы вряд ли опустится ниже 6%. Согласно прогнозу JPMorgan, значительное восстановление продаж возможно только при снижении ставок до 5% и ниже. Дополнительное напряжение создаетт рост цен: индекс S&P CoreLogic Case-Shiller показал годовое увеличение на 4,1% в январе, что особенно болезненно для первых покупателей, совмещающих высокие проценты с высокой стартовой ценой.

«Покупатели, которые еще год назад могли позволить себе ипотеку, теперь вынуждены откладывать решение. Ставки съедают бюджет, а продавцы не готовы снижать цены», – прокомментировал ситуацию Джоэл Канн, экономист MBA. Таким образом, февральская динамика — не разворот тренда, а отражение отложенного спроса. Без системных изменений в макроэкономике и кредитной политике говорить о полном восстановлении преждевременно.

Читайте также:

Рынок офисной недвижимости Нью-Йорка: инвестиционный ренессанс класса A

Золотая карта США: $5 млрд инвестиций и 1 000 виз за сутки

Мигрантам в США предлагают немедленно уехать с помощью мобильного приложения

Основные глобальные экономические тенденции 2025 года

Рейтинг лучших стран U.S. News