Золотая виза Греции: число заявок снизилось на 25%, очередь — на 7,3%

Золотая виза Греции: число заявок снизилось на 25%, очередь — на 7,3%

Рынок жилья Индонезии: продажи падают, цены замерли

Рынок жилья Индонезии: продажи падают, цены замерли

Туристический рост сосредоточился в центрах Швейцарии

Туристический рост сосредоточился в центрах Швейцарии

Болгария хочет ужесточить правила постоянного проживания

Болгария хочет ужесточить правила постоянного проживания

Сильный ВВП Британии скрывает слабый экономический импульс

Сильный ВВП Британии скрывает слабый экономический импульс

ЕС разрешил временно отключать систему EES на границах

ЕС разрешил временно отключать систему EES на границах

Конец ценового ралли: рынок жилья Нидерландов охлаждается

Высокие ипотечные ставки, ухудшение доступности жилья и растущая геополитическая неопределённость меняют ситуацию на рынке недвижимости Нидерландов. Аналитики RaboResearch прогнозируют стабилизацию цен, снижение числа сделок и дальнейшее охлаждение покупательской активности.

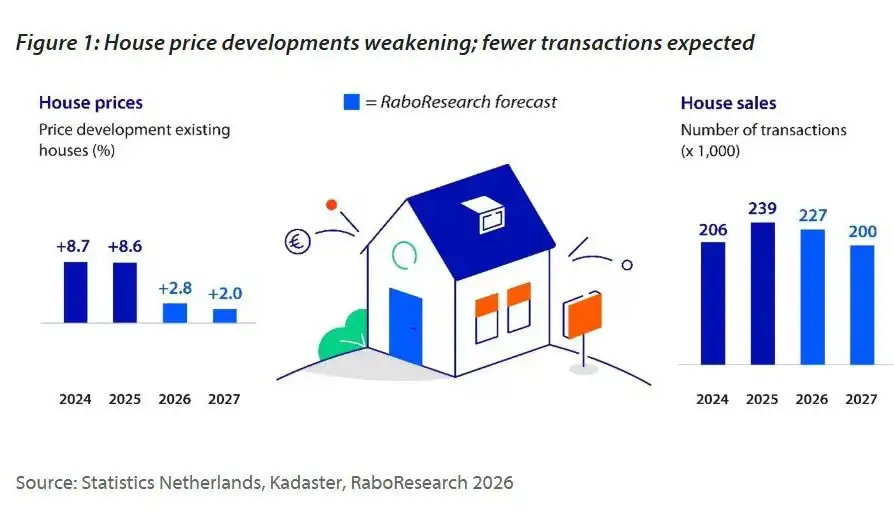

Рост цен на жилье в Нидерландах

Общая динамика снижения

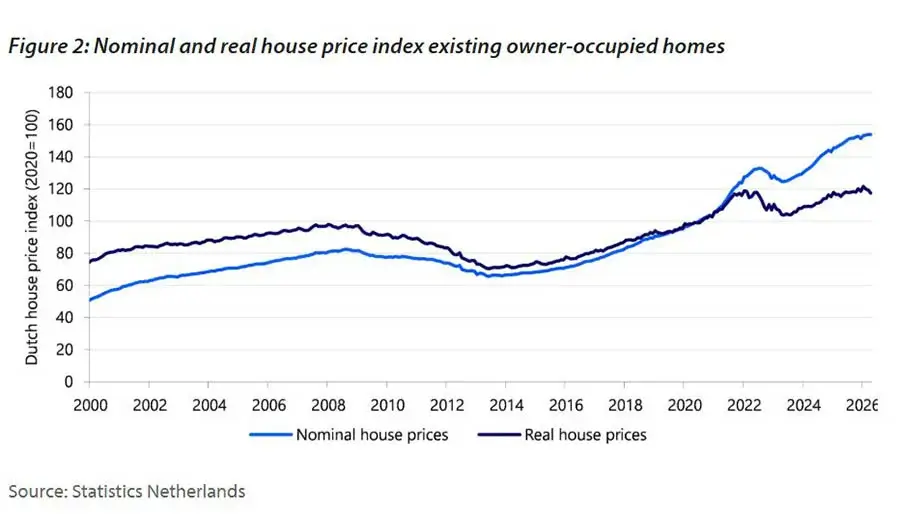

Рынок жилья Нидерландов теряет темп. После нескольких лет стремительного роста цены практически перестали повышаться, а покупательская активность начала снижаться. В апреле цены на существующее жильё не изменились по сравнению с мартом, а годовой рост составил 4,3%. Это значительно ниже пикового значения ноября 2024-го, когда цены были на 11,9% в годовом исчислении. С учетом инфляции рост оказался ещё слабее. В реальном выражении стоимость жилья за год увеличилась лишь на 1,8%, фактически вернувшись к уровню начала энергетического кризиса.

По прогнозу RaboResearch, в течение 2026 года цены останутся примерно на нынешнем уровне. При этом средний показатель всё же составит 2,8% благодаря высокому уровню, сформировавшемуся ещё в 2025 году. В 2027-м аналитики ожидают более умеренный рост — около 2%.

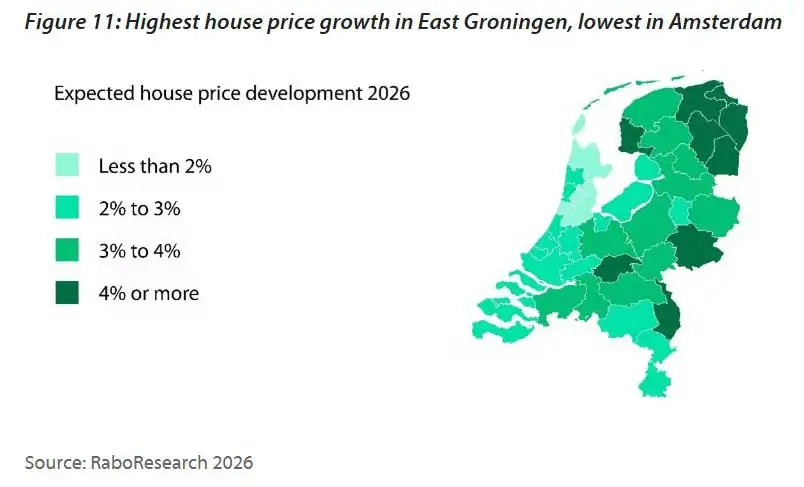

Ситуация в регионах

Самая слабая динамика наблюдается в Большом Амстердаме и соседних районах. В первом квартале существующее жильё здесь подорожало всего на 2,4% в годовом выражении — практически на уровне инфляции. В реальном выражении цены почти не изменились. Аналогичная ситуация складывается и в ряде прилегающих регионов.

Противоположную картину демонстрирует восток страны. Лидером стал Восточный Гронинген, где за первый квартал цены увеличились на 9%. Высокие темпы роста здесь сохраняются уже несколько лет. В то же время регионы, которые ранее были среди лидеров, постепенно теряют динамику. Так, в Утрехте годовой рост цен замедлился с 13% до 4,7%, а во Флеволанде — до 3,7%.

Причины и прогнозы

В RaboResearch связывают эти различия прежде всего с объёмом предложения. В крупных городах на рынок поступает больше бывших арендных квартир, что сдерживает рост цен. В менее урбанизированных регионах такого дополнительного предложения значительно меньше, поэтому дефицит жилья остаётся более острым.

По прогнозу аналитиков, в 2026 году самые высокие темпы роста цен сохранятся в Восточном Гронингене — около 6%. Минимальное повышение ожидается в Амстердаме и регионе Харлема — примерно на 1%. Вместе с тем уже в следующем году региональная картина может начать меняться: по мере сокращения продаж бывшего арендного жилья предложение в крупнейших городах уменьшится, что вновь поддержит рост цен.

Покупатели недвижимости становятся осторожнее

Ослабление спроса становится всё более заметным. Рост ипотечных ставок и высокие цены снижают доступность жилья. Усиливают неопределенность конфликты на Ближнем Востоке и на территории Украины, что заставляет потенциальных покупателей откладывать сделки.

Влияние конфликта ещё не отражено в официальной статистике, но первые сигналы уже появились. Более трети риелторов NVM отмечают, что покупатели стали осторожнее: они дольше принимают решения, реже идут на риск и сокращают число просмотров объектов. Одновременно уменьшается количество обращений по каждому выставленному на продажу дому.

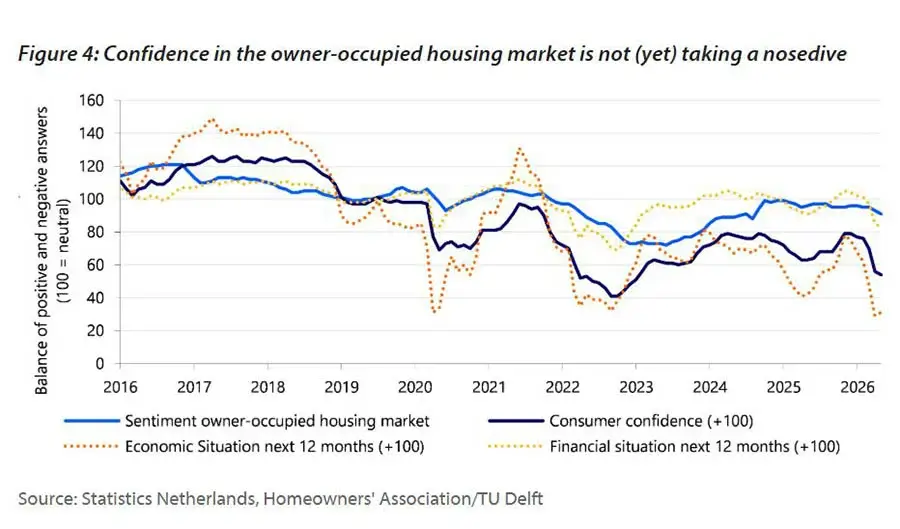

Настроения на рынке также ухудшились, однако говорить о резком падении доверия аналитики не спешат. По оценке RaboResearch, уверенность покупателей в рынке жилья остаётся значительно выше, чем их оценка общей экономической ситуации. Экономисты Карола де Гроот и Стефан Гроот считают, что решающее значение для рынка имеют ожидания относительно собственных доходов, а не общий новостной фон. Именно поэтому предыдущие кризисы, включая пандемию, не привели к глубокому спаду на рынке жилья. Исключением стал энергетический кризис, когда резкий рост ипотечных ставок действительно вызвал коррекцию цен.

Сделок на рынке жилья Нидерландов станет меньше

Рынок недвижимости Нидерландов постепенно теряет обороты и по количеству сделок. В 2025 году было заключено около 239 000 договоров, а в 2026-м их число, по прогнозу RaboResearch, сократится до 227 000, а в 2027-м — до 200 000.

В последние годы рынок поддерживала массовая продажа бывших арендных квартир, однако эта волна постепенно идёт на спад. За последние четыре квартала владельцы продали почти 39 тыс. таких объектов, однако объём чистых продаж впервые с 2023 года начал сокращаться. По оценке аналитиков, большинство инвесторов, планировавших выйти из этого сегмента, уже сделали это.

Сейчас предложение остаётся высоким. На платформе Funda количество выставленных на продажу домов более чем на 18% превышает показатель годичной давности. Однако темпы роста уже снижаются. За последние 12 месяцев владельцев сменили около 244 тыс. объектов, но прирост продаж замедляется. Особенно это заметно в сегменте квартир, который в последние годы активно пополнялся за счёт бывшего арендного жилья.

Аналитики ожидают, что в ближайшие годы предложение будет сокращаться. Помимо завершения волны продаж бывших арендных квартир, на рынок повлияет снижение объёмов нового строительства, что ограничит количество объектов, поступающих в продажу. Одновременно часть потенциальных покупателей отказывается от покупки жилья из-за ухудшения его доступности.

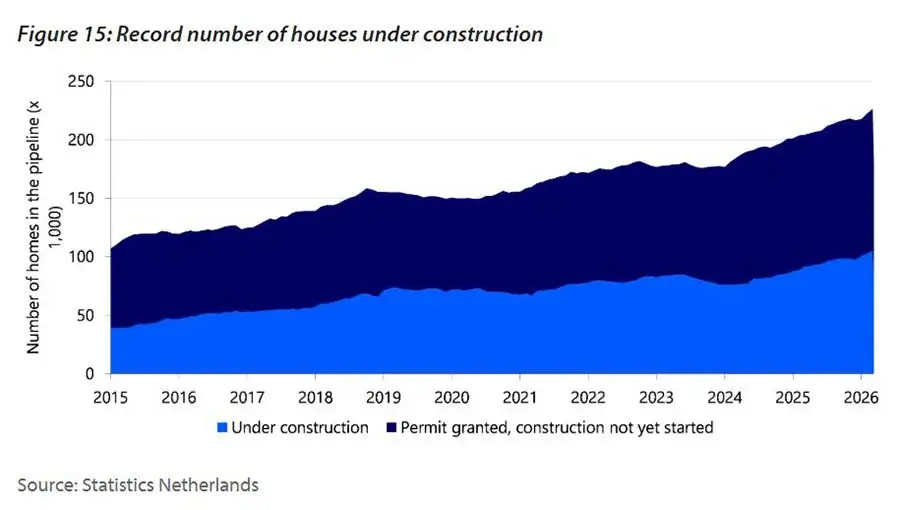

Строительство в Нидерландах теряет устойчивость

Сектор жилищного строительства в Нидерландах остаётся под давлением и не демонстрирует устойчивого роста. После трёх лет снижения в 2026 году ожидается небольшой рост числа завершённых объектов, во многом за счёт большого объёма проектов, которые сейчас реализуются.

Однако этот рост выглядит временным. В строительстве накопились системные ограничения: перегруженность электросетей, длительные сроки реализации проектов, рост стоимости материалов и повышение процентных ставок. Эти факторы замедляют запуск новых проектов и завершение уже начатых.

Дополнительное давление создаёт снижение продаж новостроек. В начале года было реализовано на 12% меньше новых домов, чем за тот же период годом ранее. Особенно заметно замедление в сегменте квартир, где предложение всё чаще не совпадает с ожиданиями покупателей. Часть потенциальных сделок срывается из-за высоких промежуточных расходов и сложной финансовой структуры проектов.

Ситуацию усложняют и изменения на рынке аренды. Ограничения в регулировании и рост издержек сокращают интерес инвесторов к новому строительству, особенно в сегменте доходного жилья. В совокупности эти факторы формируют сдержанный прогноз: после 2026 года темпы жилищного строительства, скорее всего, останутся ниже целевого уровня, а достижение показателя в 100 тыс. новых домов в год в ближайшей перспективе выглядит маловероятным.

Экономика Нидерландов

Общая экономическая среда становится менее благоприятной для рынка жилья. Рост конфликта на Ближнем Востоке влияет на энергетические рынки и постепенно отражается на стоимости нефти и газа, а через них — на инфляции и процентных ставках.

В базовом сценарии RaboResearch ожидает более слабый рост ВВП Нидерландов: 1,0% в текущем году и 0,8% в следующем. Одновременно прогнозируется постепенное увеличение безработицы — до 4,2% в 2026-м и 4,5% в 2027-м. Инфляция, по оценкам аналитиков, останется повышенной: 3,0% и 3,9% соответственно. Это поддерживает рост доходов, но одновременно усиливает давление на стоимость жизни и финансовые решения домохозяйств.

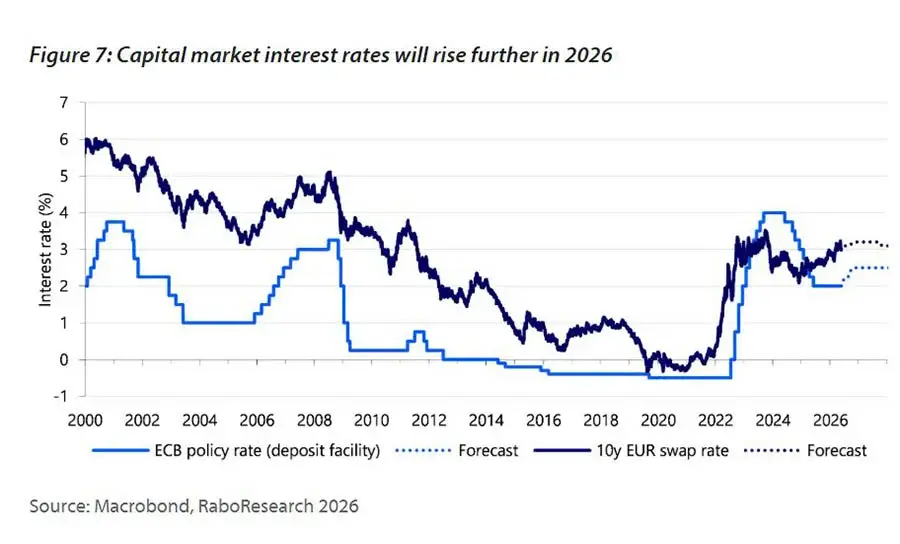

Доходности на рынке капитала с начала года увеличились, и это напрямую влияет на ипотечные ставки. В результате стоимость заимствований постепенно повышается, несмотря на конкуренцию банков.

Доступность жилья почти не улучшается

Рост заработных плат частично компенсирует эффект высоких ставок. По прогнозу RaboResearch, в 2026 году зарплаты вырастут на 4,3%, в 2027 году — на 4,0%. Это выше долгосрочного среднего уровня.

На практике это означает лишь ограниченное улучшение возможностей покупателей. В 2026 году домохозяйства с двумя средними доходами смогут занять немного больше средств, чем годом ранее. Однако уже в 2027 году эффект роста доходов будет практически полностью нивелирован увеличением процентных ставок.

Эксперты отмечают, что расчёт максимальной суммы ипотеки зависит от методики оценки процентной нагрузки, из-за чего даже небольшие изменения ставок могут приводить к заметным скачкам доступной суммы кредита. При этом итоговый эффект сильно различается между домохозяйствами: условия с государственной гарантией или низким соотношением кредита к стоимости жилья позволяют получать более выгодные ставки.

Заключение

Аналитики International Investment отмечают, что замедление экономики, рост ставок, ограниченное предложение и снижение активности покупателей формируют более сдержанную траекторию рынка жилья Нидерландов

После периода бурного роста рынок постепенно переходит к фазе меньшей динамики. Цены больше не демонстрируют прежнего ускорения, а число сделок снижается. При этом значительные региональные различия сохраняются, а развитие рынка всё сильнее зависит от процентных ставок и структуры предложения.

В ближайшие годы рынок будет более устойчивым, но и менее динамичным: без резких скачков, которые наблюдались в предыдущие периоды. Для инвесторов это означает, что быстрый рост стоимости активов уже не будет базовым сценарием. Возрастает значение расчётов и горизонта инвестирования.

Получите консультацию об инвестициях в недвижимость у экспертов International Investment