читайте также

Казахстан планирует ввести электронные разрешения для въезда

Казахстан планирует ввести электронные разрешения для въезда

Чешский рынок недвижимости ускорил сделки во втором квартале

Чешский рынок недвижимости ускорил сделки во втором квартале

Инфляция в Хорватии замедлилась до 4,5%

Инфляция в Хорватии замедлилась до 4,5%

Гронинген возглавил рост цен на жильё

Гронинген возглавил рост цен на жильё

Альфа-Банк ухудшил прогноз по экономике России

Альфа-Банк ухудшил прогноз по экономике России

Центробанки удержали ставки на фоне инфляционных рисков

Центробанки удержали ставки на фоне инфляционных рисков

Новые лимиты на переводы в России: ограничения для дропперов и анонимных транзакций

Фото: News info

В мае 2025 года банковская система России изменится в очередной раз. Новые правила затронут переводы между физическими лицами. Первое касается лиц, подозреваемых в мошеннических схемах обналичивания. Второе распространяется на транзакции без открытия банковского счета. Обе меры являются частью стратегии по борьбе с мошенничеством, одновременно усиливается контроль за движением средств населения.

Лимит – 100 тысяч рублей в месяц

Банк России сообщает, что с 15 мая 2025 года вступает в силу закон, ограничивающий переводы между физическими лицами до 100 тысяч рублей в месяц. Мера направлена на борьбу с обналичиванием средств, полученных преступным путем.

Ведомство отмечает, что в феврале 2025 года был принят закон о периоде охлаждения по кредитам и займам. Именно в нем прописаны ограничения и для пособников мошенников – дропперов. На основе сведений от банков, СКУ и других участников формируется база данных со списками подозреваемых. Доступ к ней получат финансово-кредитные организации и правоохранительные органы.

Счета попавших в списки могут заблокировать или ввести лимит на переводы. Узнать подробности и причины предлагается в своем банке. Дополнительные варианты: подать жалобу в Центробанк и в суд. Если за два года подобных операций не будет, то ограничение снимется автоматически.

Предполагается, что при лимите в 100 000 гражданин не сможет содействовать обналичиванию крупных сумм. Это не даст мошенникам бесконтрольно использовать чужие счета для обналички и маскировки преступных доходов. В законе предусмотрены исключения: он не касается юридических лиц, операций по оплате товаров и услуг, а также переводов на собственные счета клиента.

Рекомендации Банка России:

если вам предлагают взять карту «на себя» – это может быть частью преступной схемы;

никому не сообщайте данные своей карты, не переводите деньги третьим лицам;

если вы стали жертвой мошенников, напишите заявление в полицию и зафиксируйте это официально.

Минфин РФ добавляет, что дроппером можно стать по неосторожности. Избежать этого можно, если не передавать свои карты посторонним и не использовать их по чужим просьбам. Также не нужно открывать доступ к онлайн-банкингу третьим лицам и не переводить якобы ошибочно поступившие деньги без подтверждения от банка.

Уголовная ответственность

Дополнительно к действующим мерам в Госдуму внесен законопроект, предусматривающий уголовную ответственность за участие в схемах обналичивания через подставных лиц. Предлагается ввести наказание за передачу электронного средства платежа (ЭСП) или данных к нему из корыстных побуждений – до трех лет лишения свободы, штраф до 300 тысяч рублей или альтернативные меры в виде исправительные работы. В случае, если обвиняемый не является клиентом банка и при этом покупает или передает ЭСП для участия в мошеннической схеме, санкции ужесточаются: до шести лет лишения свободы и штраф до 500 тысяч рублей.

Кроме того, с 1 июня 2025 года Росфинмониторинг получит полномочия самостоятельно приостанавливать банковские операции сроком до десяти дней при наличии подозрений в отмывании преступных доходов или финансировании экстремизма. Эта мера также рассматривается как дополнительный механизм борьбы с дропперами.

Подозрительные операции

Цель ограничения – пресечь деятельность дропперов и в целом сократить количество мошеннических схем. В 2024 году заблокировано более 700 тысяч счетов, принадлежащих людям, реквизиты которых использовались в схемах по отмыванию денежных средств, как отметил Андрей Рассказов, заместитель руководителя подразделения Центробанка, занимающегося анализом подозрительных и рискованных транзакций. Новые технологии позволяют выявлять подозрительных клиентов быстрее. В 2023 году их карты «жили» до двух месяцев, а к концу 2024-го крупнейшие организации страны научились определять дропов в течение 15 минут после начала подозрительной активности.

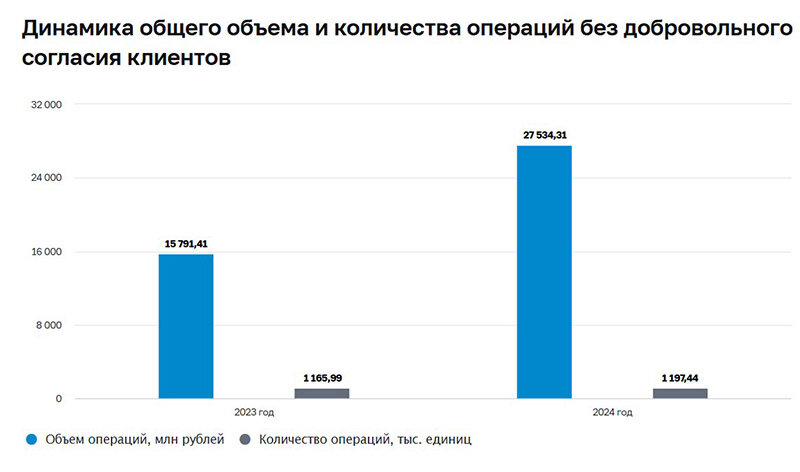

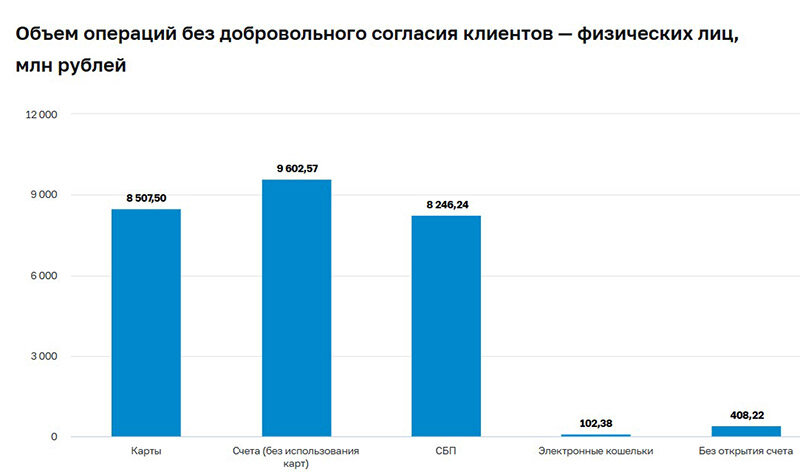

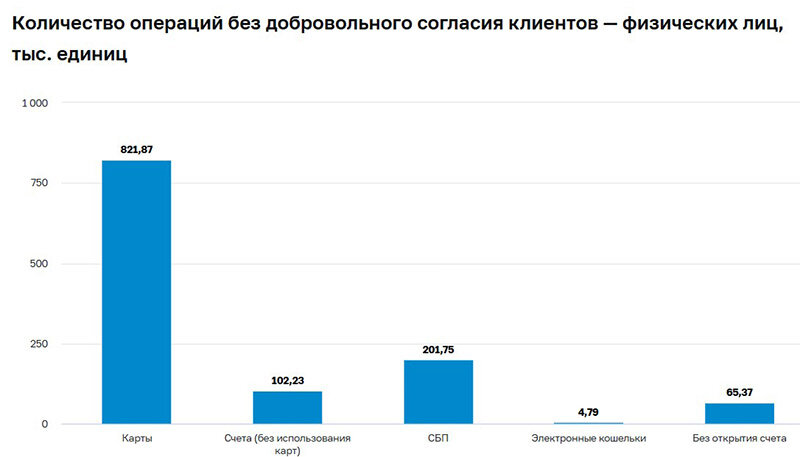

По данным Банка России, в 2024 году объем операций, совершенных без добровольного согласия клиентов, вырос на 74,36% – по сравнению с 2023-м. Такие транзакции по-прежнему составляют незначительную долю в общем объеме переводов – всего 0,00066%. При этом в денежном выражении сумма одних только хищений физлиц с использованием платежных карт и систем дистанционного банковского обслуживания составила 9,6 млрд рублей. При этом банки вернули клиентам 2,7 млрд рублей, это 9,9% от общего объема хищений – на 1,2 процентных пункта больше, чем годом ранее.

Значительно выросли и показатели по предотвращенным мошенническим переводам: благодаря антифрод-системам кредитных организаций не были допущены к исполнению операции на сумму свыше 13,5 трлн рублей, что почти в 2,5 раза превышает объемы предотвращений за 2023 год. Кроме того, в рамках борьбы с мошенничеством Банк России направил операторам связи сведения о почти 172 тысячах телефонных номеров, используемых злоумышленниками, и инициировал блокировку более 44 тысяч интернет-ресурсов, распространявших фишинг, рекламу финансовых пирамид и иные незаконные предложения.

Бум переводов через СБП

На фоне ужесточения контроля за переводами продолжает расти популярность Системы быстрых платежей (СБП). По данным Банка России, в I квартале 2025 года 40% всех операций через СБП приходилось на транзакции между своими счетами в разных банках. Это позволяет гражданам бесплатно и мгновенно управлять личными средствами без комиссии.

С января по март через СБП было совершено более 4 млрд операций на сумму 22,6 трлн рублей. Это в 1,6 раза больше по количеству и в 2 раза больше по сумме, чем за аналогичный период 2024 года. Семь из десяти россиян используют СБП для переводов, а пять из десяти – для покупок.

Популярность СБП также поддерживается программой лояльности. В I квартале 2025 года россияне получили около 500 млн рублей в виде кешбэка, а за последний год – более 4 млрд рублей. Эти выплаты мгновенно поступают на счет после оплаты. Удобствами системы, как видно из информации выше, нередко пользуются и мошенники, а также их пособники.

Переводы без счета: новые лимиты

С 30 мая 2025 года в России вступает в силу ограничение на максимальную сумму разовых переводов без открытия банковского счета,пишет издание РИА Новости. Профессор бизнес-практики Президентской академии Алексей Войлуков пояснил, что речь идет о лимите в 100 тысяч рублей при упрощенной идентификации, то есть при переводах с электронных кошельков или без договора с банком.

Ранее порог ограничивался суммой в 15 тысяч рублей, при превышении требовалась упрощенная идентификация (предоставление паспортных данных). Однако максимальная сумма перевода не устанавливалась. Новый закон устраняет эту неопределенность и ограничивает каждую транзакцию.

При необходимости перевести сумму свыше 100 тысяч рублей пользователь должен пройти полную идентификацию. При этом дополнительных процедур не вводится – просто потребуется больше времени на проверку. Войлуков подчеркивает: «Клиентов банка закон никаким образом не затрагивает. Он касается исключительно переводов без открытия счета в банке и с электронных кошельков, где не проведена полная идентификация».

Заключение

Нововведения 2025 года вводят новые системы ограничений: один лимит предназначен для лиц, подозреваемых в участии в схемах обналичивания, второй – для переводов без полной идентификации. Эти меры направлены на снижение объемов мошенничества и повышение прозрачности денежных потоков. Вместе с тем они отражают тенденцию к усилению надзора за финансовыми операциями физлиц. Хотя речь идет о конкретных категориях и условиях, постепенное развитие таких механизмов создает условия для расширения сферы регулирования. В дальнейшем это может сопровождаться увеличением участия государства в отслеживании частных финансовых транзакций.

Читайте также:

Валютные нарушения россиян: количество дел выросло на 72%

Суд Евросоюза запретил вывоз евро в Россию для оплаты лечения

В Казахстане россиянам массово блокируют банковские счета

Новые санкции ЕС вновь коснулись банков России. Как переводить деньги за границу

Крупнейший банк Италии ввел ограничения на платежи из России