читайте также

Сингапур продолжит строить жильё на месте лесов

Сингапур продолжит строить жильё на месте лесов

Дешевые авиабилеты могут исчезнуть: компании переходят на ИИ

Дешевые авиабилеты могут исчезнуть: компании переходят на ИИ

Вильнюс нарастил предложение, но жильё дорожает

Вильнюс нарастил предложение, но жильё дорожает

Казахстан планирует ввести электронные разрешения для въезда

Казахстан планирует ввести электронные разрешения для въезда

Чешский рынок недвижимости ускорил сделки во втором квартале

Чешский рынок недвижимости ускорил сделки во втором квартале

Инфляция в Хорватии замедлилась до 4,5%

Инфляция в Хорватии замедлилась до 4,5%

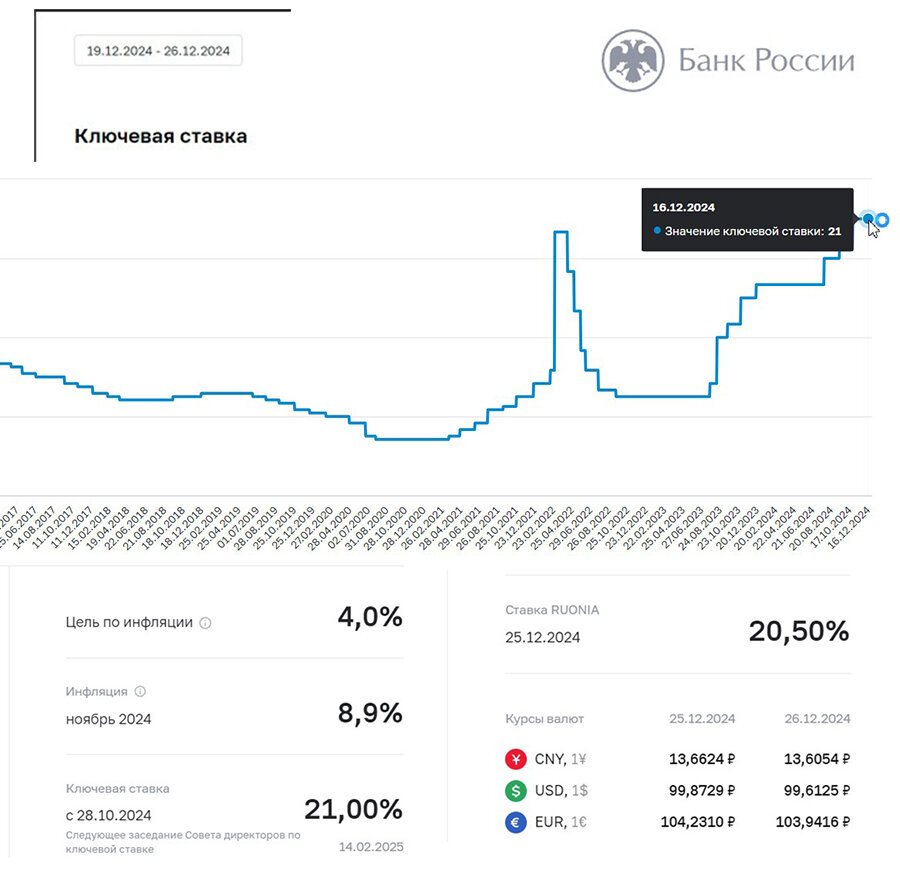

Почему ЦБ России не поднял ключевую ставку и что будет дальше

Эксперты прогнозировали повышение ключевой ставки Центробанка до 23-25%, но 20 декабря было принято решение сохранить уровень в 21%. Официально пояснено, что уже достигнута необходимая жесткость денежно-кредитных условий. Некоторые эксперты предполагают, что увеличения не случилось в связи с давлением бизнес-сообщества. Мнения о дальнейших мерах, которые будут предприняты в 2025 году, разделились от дальнейшего повышения ставки до 30% до снижения к уровню 18%.

Совет директоров отметил, что охлаждение кредитной активности уже охватывает все сегменты рынка. В ноябре рост розничного кредитования практически остановился. Впервые с начала 2024 года значительно замедлился рост корпоративного кредитования. Текущие намерения банков по наращиванию объема займов, учитывая в том числе складывающийся спрос, формируют предпосылки для значительного охлаждения кредитной активности в 2025 году. По оценке Банка России, в общий прирост кредитования по итогам 2025 года может сложиться вблизи нижней границы октябрьского прогнозного диапазона 8-13%.

В октябре-ноябре 2024 года рост цен с поправкой на сезонность составил в среднем 11,1% в пересчете на год после 11,3% в предыдущем квартале. Показатель базовой инфляции увеличился в среднем до 10,9% после 7,6% в предыдущем квартале (с поправкой на сезонность и в пересчете на год). И это отражает высокий внутренний спрос, наблюдавшийся в последние кварталы.

Недельные данные в декабре указывают на сохранение повышенного инфляционного давления, что в том числе связано с произошедшим ослаблением рубля. По оценке на 16 декабря, годовая инфляция увеличилась до 9,5%. Профессиональные аналитики повысили ожидания по инфляции на 2025-2026 годы. Некоторое время текущий рост цен будет оставаться повышенным в силу инерции из-за накопленных эффектов бюджетных стимулов, высокой кредитной активности предыдущих месяцев и переноса в цены произошедшего ослабления рубля. Однако, по оценке Банка России, в ближайшие месяцы инфляционное давление начнет снижаться под влиянием жестких денежно-кредитных условий и замедления кредитования.

Rambler напоминает, что 2024 год начался с ключевой ставки 16% – и так довольно высокой. При этом и аналитики, и Центробанк полагали, что это ненадолго: вот-вот инфляция замедлится, и уже к концу года ставку постепенно начнут опускать. Но рост цен только разгонялся, поэтому ключевую ставку поднимали аж три раза.

Это привело к тому, что ставки по потребительским кредитам достигли 34%, по ипотеке – приблизились к 30%. Фактически проценты стали запретительными: брать кредит под такой процент разорительно. Зато сберегать стало выгодно. Банковские депозиты дают 20-24% годовых, в отдельных случаях – до 29%.

По логике регулятора, экономика России столкнулась с быстрым ростом спроса, который подпитывали льготные кредитные программы и то, что государство увеличило расходы из бюджета. За последние три года количество рублей в экономике выросло почти на 65%. Производство тоже растёт, но не успевает за перегретым спросом, что приводит к повышению цен. Главная причина, по которой производство не может быстро расшириться, – нехватка рабочей силы. В такой ситуации высокие ставки помогают охладить спрос и сдержать инфляцию. Доцент Финансового университета при Правительстве РФ Анастасия Юссуф отметил, что политика ЦБ направлена, вдобавок на попытку укрепить национальную валюту, привлекая иностранные инвестиции и поддерживая интерес к сбережениям в рублях.

Критики Центробанка считают, что ставку, напротив, нужно снижать. Это даст бизнесу дешёвые кредиты, стимулирует инвестиции и увеличит предложение товаров, сбалансировав спрос и предложение. Высокая ключевая ставка делает невозможным кредитование бизнес-проектов, что, в свою очередь, приводит к снижению темпов и объёмов производства и, как следствие, усилению кризисных процессов. К тому же, она негативно влияет в том числе и на потребление населения.

Андрей Ксенофонтов, заведующий кафедрой общего и проектного менеджмента Финансового университета при Правительстве РФ, предполагает, что, возможно, у ЦБ не получается побороть инфляцию при помощи высокой ключевой ставки в связи с тем, что разрыв спроса и предложения оказался больше, чем прогнозировали эксперты.

Журнал Profile пишет, что говорить о полной и окончательной победе над инфляцией не приходится. 18 декабря Росстат опубликовал свежие данные, согласно которым в период с 10 по 16 декабря цены на товары и услуги выросли на 0,35%. Таким образом, за первую половину декабря инфляция составила 0,97%, с начала года – 9,14%, а в годовом выражении – 9,48%.

В декабре инфляционные ожидания населения достигли 13,9%, увеличившись по сравнению с ноябрем на 0,4%. Показатель вплотную приблизился к прошлогоднему максимальному уровню 14,2%. Рекорд же был зафиксирован в марте 2022-го, когда этот показатель составил 18,3%.

«Решение декабрьского заседания совета директоров ЦБ принципиально ситуацию не меняет», – считает Борис Копейкин из Института экономики роста им. П. А. Столыпина. При этом оно, по мнению эксперта, выглядит логичным, ведь эффект от изменения ключевой ставки обычно проявляется через 3-6 кварталов. То есть экономика еще полностью не «отыграла» даже июльское повышение. При этом уже больше года Россия – один из мировых лидеров по уровню реальных процентных ставок.

Розничное кредитование последние месяцы действительно замедляется, что является следствием жесткой ДКП. Однако это не сдерживает подорожание товаров и услуг, происходящее из-за роста издержек производителей. Усложнение расчетов и логистики внешней торговли, санкции, демография и ряд других факторов будут и дальше влиять на уровень издержек и цены даже при полном запрете кредитования. В последние недели цены толкает вверх ослабление рубля, из-за чего дорожает импорт, пояснил Борис Копейкин.

Стране необходимо повышать производительность, но при нынешнем уровне ключевой ставки невозможно привлекать заемные средства на модернизацию. Бизнес если и кредитуется, то для рефинансирования и поддержки текущей деятельности, а также завершения ранее начатых инвестпроектов. Собственные средства сейчас проще и выгоднее положить в банк, чтобы зарабатывать на процентах. Именно этим объясняются рекордный рост депозитов юридических лиц в текущем году и резкое сокращение инвестиций почти во всех в сферах, не получающих государственной поддержки. Борис Копейкин предполагает, что ЦБ может начать смягчать ДКП во втором квартале 2025 года, когда спад в экономике будет налицо, но «лучше бы решиться на это раньше, тем самым снизив риски рецессии».

Сооснователь, гендиректор «БизнесДром» Павел Самиев отмечает, что негативные последствия нынешней жесткой денежно-кредитной экономики – «драматический рост стоимости кредитования». А это тоже проинфляционный фактор, частично нивелирующий усилия регулятора. Чем выше ключевая ставка, тем выше доходность вкладов, на которые из других активов, в том числе с фондового рынка, перетекают деньги физических лиц.

На его взгляд, 2025 год, скорее всего, пройдет под знаком сверхдорогих денег. Предприятия будут кредитоваться разве что «вкороткую» (торговое финансирование, факторинг и т.п.). Многим бизнесам угрожает банкротство, что негативно отразится на показателях ВВП. В группе риска окажутся и банки – средства населения, привлеченные на дорогие депозиты (сегодня это почти 60 трлн руб.), при заградительных ставках по кредитам не удастся пустить в оборот, значит, они не будут приносить доход, по факту превратившись из актива в пассив.

Генеральный директор архитектурно-проектной компании «Вектор Проект» Антон Баксараев рассказал, что строительный рынок ожидал в декабре повышения ключевой ставки на 1-2%. Более того, многие застройщики уже заложили это повышение в свои производственные планы и заморозили новые проекты. «Почти всегда объекты возводятся за заемные деньги, привлечь которые по действующим ставкам сейчас в отрасли мало кто готов, – пояснил он. – Стройка продолжается у тех, кто использует собственные средства, или сумел привлечь льготный кредит».

Он прогнозирует, что на ближайшие месяцы застройщики возьмут паузу, сосредоточившись на проектировании. Разработка проектной документации занимает в среднем 6-8 месяцев. Перерыв целесообразен, когда рынок находится в спящем режиме. Начать реализацию новых проектов можно будет, когда начнется цикл смягчения денежно-кредитной политики.

Следующее заседание по ключевой ставке состоится 14 февраля 2025 года. Впрочем, при острой необходимости Совет директоров ЦБ может в любой момент провести и внеочередную встречу. В «Финаме» ждут повышения до 23%, а возможно и до 25%, а затем постепенного снижения, в лучшем случае с лета, до 18% к концу 2025 года. Дмитрий Осянин из Главного контрольного управления города Москвы РЭУ им. Г.В. Плеханова предполагает, что ставка может и не снизится в следующем году, но она вряд ли дойдет до уровня 30% и выше. Такие высокие ставки обычно возникают в условиях глубокого кризиса или гиперинфляции, что нехарактерно для российской экономики. Андрей Ксенофонтов не считает повышение ставки до 30% удивительным. Центробанк может ссылаться, к примеру, на опыт Турции, где ключевая ставка сейчас составляет 50%. Для России такой уровень будет означать, на взгляд эксперта, глубокий кризис в секторе производства товаров народного потребления.

Читайте также:

В России предлагают ввести мораторий на банкротство девелоперов

ТОП-20 крупнейших банков России снизили выдачу ипотеки на 27%

Прогнозы экспертов: в 2025 году 30% девелоперов России понесут убытки