читайте также

Дешевые авиабилеты могут исчезнуть: компании переходят на ИИ

Дешевые авиабилеты могут исчезнуть: компании переходят на ИИ

Вильнюс нарастил предложение, но жильё дорожает

Вильнюс нарастил предложение, но жильё дорожает

Казахстан планирует ввести электронные разрешения для въезда

Казахстан планирует ввести электронные разрешения для въезда

Чешский рынок недвижимости ускорил сделки во втором квартале

Чешский рынок недвижимости ускорил сделки во втором квартале

Инфляция в Хорватии замедлилась до 4,5%

Инфляция в Хорватии замедлилась до 4,5%

Гронинген возглавил рост цен на жильё

Гронинген возглавил рост цен на жильё

Бизнес / Недвижимость / Инвестиции / Аналитика / Исследования / Германия / Недвижимость Германия 01.07.2025

Инвестиционный рынок недвижимости Германии: осторожный подъем на фоне перемен

Фото: JLL

В первом квартале 2025 года инвестиционный рынок недвижимости Германии показал заметный рост после продолжительной стагнации. По данным JLL, объем сделок достиг 7,9 млрд евро, что на 26% больше, чем в начале 2024-го.

Эксперты отмечают, что показатель стал лучшим с 2022 года и это первый квартал за долгое время, когда сегмент офисной недвижимости вновь демонстрирует положительную динамику как по объему, так и по количеству транзакций. Причем, это происходит на фоне сложной экономической и политической ситуации в стране.

Волатильность на финансовых рынках усилили смена власти и новая тарифная политика в США, досрочные выборы в Германии. Европейский центробанк в марте понизил ставку на 25 базисных пунктов, но сохранение курса стимулирования вызывает сомнения на фоне инфляционного давления. Ожидалось, что в начале 2025 года рынки недвижимости восстановятся после спада, но новые глобальные проблемы оказывают негативное влияние на развитие многих сфер деятельности.

Одним из ключевых факторов в Германии стало согласование инвестиционного пакета будущего правительства. После его анонса ставки свопов выросли с 2,23% до более 2,5%, затем стабилизировались на уровне 2,3–2,4%. Программа рассчитана на 12 лет стимулирования экономики, однако увеличение государственных расходов может усилить инфляционное давление. Если реализация проектов затянется, то это будет препятствовать дальнейшему снижению процентных ставок. По прогнозу Oxford Economics, рост ВВП Германии в 2025–2028 годах будет в среднем составлять 1,8%, достигая 2,6% в 2027-м. JLL ожидает, что ЕЦБ понизит ставку еще дважды и остановится на уровне 2%.

Инвесторы сталкиваются с противоречивыми рисками: с одной стороны – высокие издержки капитала и низкий уровень заемного плеча, с другой – рост арендных ставок в премиальном сегменте, опережающий инфляцию. Это создает возможности для точечных вложений в наиболее устойчивых классах активов.

Сегмент жилой недвижимости остается самым востребованным: на него пришлось 3 млрд евро или 37% всех инвестиций. Этот класс активов включает в себя не только традиционные жилые здания, но и объекты студенческого или специализированного жилья, включая резиденции для пожилых людей. По данным JLL, именно в этом сегменте наблюдается наибольший объем сделок, что соответствует структуре прошлых лет, когда этот сектор недвижимости стабильно занимал лидирующие позиции на рынке.

В то же время Global Property Guide сообщает, что темпы роста цен на жилье в Германии замедляются. За последний год номинальный рост составил 1,93%, однако с учетом инфляции зафиксировано реальное снижение на 0,35%. По кварталам в 2024 году наблюдались колебания цен: в первом квартале снижение составило 1,13%, во втором наблюдался рост на 0,51%, в третьем изменения были минимальными (–0,02%), а в четвертом снова зафиксировано повышение – на 0,29%. Это может свидетельствовать о переходе от активного роста к фазе стабилизации. При этом, по оценке того же источника, в стране сохраняется острый дефицит жилья – свыше 800 000 единиц. В 2024 году было построено лишь 245 тыс. новых квартир при целевом показателе в 400 тыс.

Восстановление сегмента офисной недвижимости подтверждается как объемами, так и количеством сделок. На него пришлось около 2 млрд евро, что составляет 24% квартального объема. Такое распределение напоминает структуру прошлых лет, когда офисные объекты стабильно обеспечивали около 30% инвестиционного спроса. Существенную роль сыграла сделка с комплексом Upper West в Берлине, сумма которой оценивается в пределах трехзначного миллиона евро. Особенно показателен рост количества транзакций: JLL зафиксировала 56 сделок по всей Германии – значительно больше, чем в двух последних кварталах 2024 года.

На этом фоне сегмент логистики теряет позиции: его доля снизилась с 27% до 15%, объем сделок – до 1,1 млрд евро. Это связано с неопределенностью в мировой торговле и возможными нарушениями цепочек поставок. Однако расширяющиеся секторы, в том числе оборонный, могут частично компенсировать снижение спроса со стороны промышленности. Ритейл показывает признаки восстановления: 1,3 млрд евро (16% от общего объема) и стабильный интерес со стороны частных инвесторов.

Объем портфельных сделок в первом квартале 2025 года достиг 2,4 млрд евро, что вдвое больше показателей 2024 года. Восстановление этого сегмента обусловлено прежде всего более активной динамикой в жилом секторе. Более 70% портфелей пришлись на подобные активы. Индивидуальные транзакции также немного увеличились – почти на 8%, до 5,5 млрд евро. Возрождение портфельного рынка имеет значение с точки зрения объема: такие сделки традиционно связаны с крупными суммами. Это подтверждается структурой квартала — почти 30% всех портфелей превысили отметку в 100 млн евро.

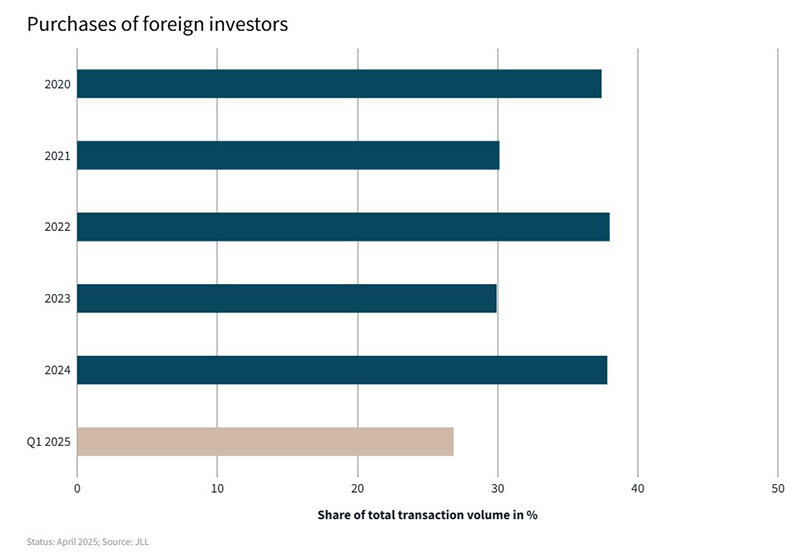

Региональная структура инвестиций изменилась. В первом квартале 2025 года в семь крупнейших рынков – Берлин, Дюссельдорф, Франкфурт, Гамбург, Кельн, Мюнхен и Штутгарт – было инвестировано около 3,1 млрд евро, что на 8% меньше, чем годом ранее. Доля этих городов в общем объеме сделок снизилась с 53% до 39%.

Основной спад пришелся на Мюнхен (–67%), объем транзакций там составил всего 450 млн евро. Кроме него, снижение зафиксировано только в Дюссельдорфе (–8%), тогда как остальные пять городов продемонстрировали рост. Особенно заметен подъем в Берлине (+66%) и Гамбурге (+35%). Снижение активности частично объясняется ограниченным предложением высококачественных объектов. Тем не менее, по данным JLL, активные запросы и текущий портфель сделок указывают на возможное оживление в этих локациях во втором полугодии.

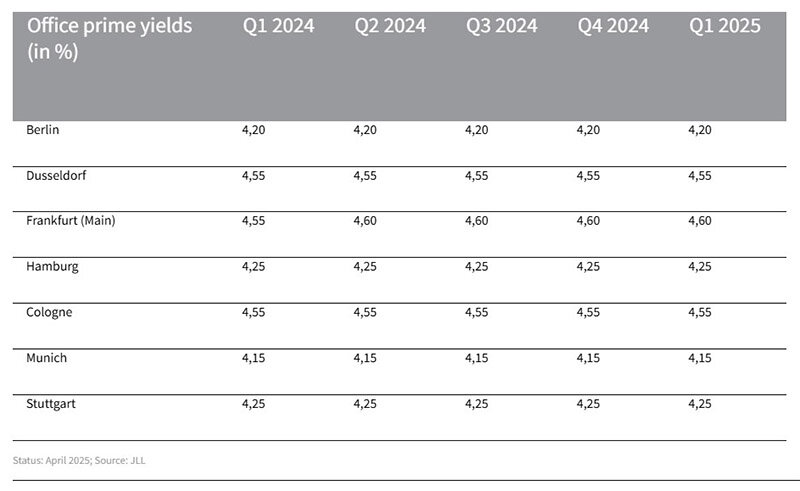

Первичная доходность по большинству сегментов осталась стабильной. Несмотря на рост активности, рынок по-прежнему испытывает нехватку так называемых «ядерных» сделок (core deals), то есть с первоклассными активами, расположенными в центральных локациях – с долгосрочными контрактами и надежными арендаторами.

За последние три месяца премия доходности от инвестиций в недвижимость по сравнению с долгосрочными государственными облигациями сократилась со 200 до 170 базисных пунктов. Это вновь вызвало дискуссию о том, должна ли такая форма инвестиций быстро реагировать на краткосрочные колебания процентных ставок.

Эксперты Colliers оценивают объем сделок на рынке коммерческой недвижимости Германии в первом квартале 2025 года в 5,2 млрд евро, что на 9% меньше по сравнению с аналогичным периодом прошлого года, но их количество увеличилось на 10%. В исследовании компании, впрочем, тоже отмечено оживление этой сферы. Аналитики подчеркнули, что доходность основных активов, особенно в сегментах офисов и логистики, оставалась стабильной в январе-марте 2025 года.

В исследовании Colliers говорится о разочаровании инвесторов в связи со значительным ростом долгосрочных процентных ставок и доходности облигаций. Впрочем, ожидается, что в течение года более высокая волатильность альтернативных инвестиций по сравнению с недвижимостью может снова стать важным аргументом в пользу покупки.

Аналитики JLL предполагают, что в 2025 году усилится конкуренция за топ-объекты, особенно в сегментах жилья, логистики и ритейла с продовольственным якорем. Доходность может снизиться на 15–20 базисных пунктов. В остальных сегментах ожидается стабилизация на текущем уровне. Объем сделок на общем рынке недвижимости достигнет, по прогнозам, около 40 млрд евро, при этом жилая недвижимость и офисы вновь станут локомотивами рынка.

Читайте также:

Немецкий город запустил проект для переселенцев: проживание бесплатное

Как поддержка стартапов влияет на рост экономики: глобальный рейтинг

Новые квартиры в Германии: ТОП-10 самых дорогих городов

Коммерческая недвижимость Европы: спад сделок и инвестиционная пауза

Исследование покупательной способности в Германии в 2025 году: экономический контекст, региональные различия и влияние на ключевые отрасли