читайте также

Казахстан планирует ввести электронные разрешения для въезда

Казахстан планирует ввести электронные разрешения для въезда

Чешский рынок недвижимости ускорил сделки во втором квартале

Чешский рынок недвижимости ускорил сделки во втором квартале

Инфляция в Хорватии замедлилась до 4,5%

Инфляция в Хорватии замедлилась до 4,5%

Гронинген возглавил рост цен на жильё

Гронинген возглавил рост цен на жильё

Альфа-Банк ухудшил прогноз по экономике России

Альфа-Банк ухудшил прогноз по экономике России

Центробанки удержали ставки на фоне инфляционных рисков

Центробанки удержали ставки на фоне инфляционных рисков

Бизнес / Недвижимость / Инвестиции / Аналитика / Исследования / Великобритания / Недвижимость Великобритания 19.07.2025

Коммерческая недвижимость Великобритании в 2024 году: анализ и перспективы

Компания Knight Frank опубликовала отчет о рынке коммерческой недвижимости Великобритании за IV квартал 2024 года. В нем анализируются ключевые сегменты – от офисов и складов до ритейла и специализированных объектов. Исследование показывает, что рынок начинает восстанавливаться после периода высокой инфляции и ставок, а интерес инвесторов растет.

Офисы: восстановление и вызовы

В 2024 году рынок офисной недвижимости оживился, несмотря на давление высоких ставок и структурную неопределенность. Большинство сегментов отметили рост активности арендаторов и инвесторов, но сохраняются риски, связанные с ограниченным предложением качественных помещений и слабостью вторичного фонда.

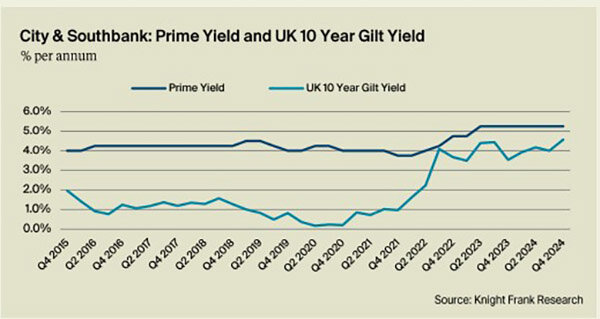

В Лондоне районы City и Southbank в IV квартале показали рост объема сделок на 17,7%, достигнув 2,1 млн кв. футов – на 33,9% выше долгосрочного среднего. Новые и реконструированные помещения заняли 68,1% аренды (1,4 млн кв. футов), что свидетельствует о спросе на качественные площади. Годовой объем инвестиций оставался на 70,8% ниже среднего.

В West End показатели активности в IV квартале выросли на 54,2%, годовой оборот составил £3,9 млрд – на 25,4% ниже среднего, при этом увеличилось число крупных сделок. Доходность стабильно удерживается на уровне 3,75%.

Рынки Docklands и Stratford проявили умеренную динамику: аренда в IV квартале составила 77 тыс. кв. футов, годовой объем сделок оказался на 58,2% ниже среднего. Лидировали университеты и образовательные учреждения. Инвестиционная активность отсутствовала, доходность оставалась на уровне 7,50%.

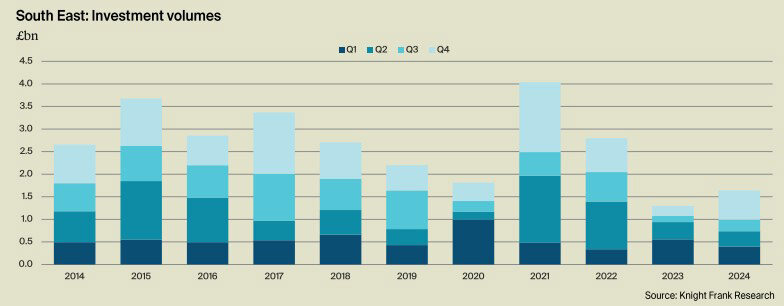

В South East объем инвестиций в IV квартале увеличился на 154%, достигнув £648 млн – максимума за два года. Годовой объем составил £1,64 млрд (+25%). Cambridge занимает лидирующие позиции благодаря сделкам в биомедицинском секторе и на объектах с потенциалом repurposing. Средний размер сделки – £16,1 млн, ниже долгосрочного тренда.

Арендный сегмент в South East получил лучшие результаты за пять лет: за 2024 год объем сделок составил 3,63 млн кв. футов (+4,9%), а в IV квартале – 888 тыс. кв. футов. Oxford и Reading продемонстрировали рост активности на 12–13%. Основной спрос пришелся на новые и Grade A помещения (80% объема сделок).

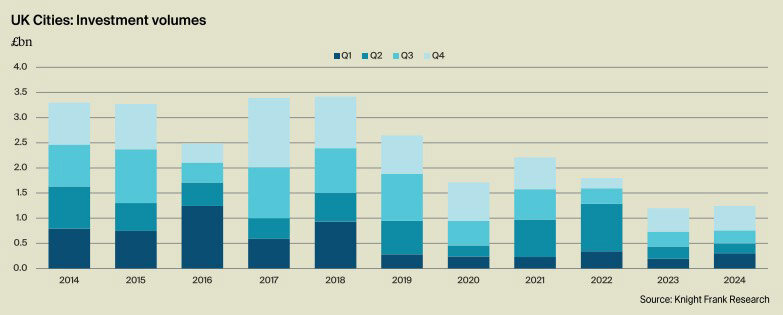

В UK Cities аренда достигла 5,6 млн кв. футов (+18%), что стало лучшим результатом с 2019 года. Сектор профессиональных услуг обеспечил более 25% сделок. Вакансия Grade A снизилась до 9,5%, общая – до 13%. Прогнозируется дефицит качественного предложения на уровне 4 млн кв. футов.

Инвестиции в UK Cities составили £1,24 млрд (+4%), но остались на 24% ниже среднего за последние пять лет. Средний размер сделок сократился, ликвидность крупных лотов остается ограниченной. Основной поток инвестиций поступил от частного капитала. Доходность премиальных активов снизилась на 25 б.п. до 6,50%, что отражает улучшение настроений.

Индустриальные и складские активы: рост инвестиций и спроса

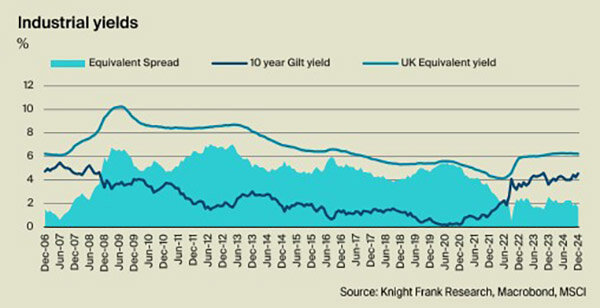

Рынок индустриальной недвижимости завершил 2024 год на позитивной ноте: в IV квартале инвестировали £2,5 млрд – на 7,2% больше, чем в предыдущем квартале, и значительно выше £1,1 млрд в IV квартале 2023-го. Итоговый объем инвестиций за год достиг £8,4 млрд против £6,5 млрд годом ранее. Финальный квартал отличался активным торгом и улучшением настроений: широкий круг покупателей и высокая конкуренция за качественные активы привели к росту стоимости сделок, сделав IV квартал самым сильным с III квартала 2022 года.

Состав инвесторов меняется: за три года доля сделок с участием частного капитала, REIT и публичных компаний выросла с 7% в 2021 до 17% в 2024-м. Напротив, доля институциональных инвесторов и кросс-бордер-капитала снизилась: доля иностранных покупок упала с 62% до 51%. Доходность prime-складов с 15-летним контрактом в декабре 2024 снизилась на 25 б.п., до 5,25% – первое снижение с начала цикла переоценки. Общий уровень доходности MSCI UK industrial yield также снизился – до 6,22%.

Сегмент аренды индустриальных и логистических объектов вернулся к доковидной динамике: в 2024 году сделки по объектам площадью более 50 тыс. кв. футов составили 35,7 млн кв. футов (+19% к 2023 и +4,3% к среднему за 10 лет до пандемии). Доля сделок с участием объектов вторичного фонда выросла до 52% против 48% в 2023 году.

Вакансия выросла на 10 б.п. в IV квартале – до 7,3%, но остается ниже среднегодового доковидного уровня в 8,3%. Поставка спекулятивных проектов снизилась на 10% за год, до 11,8 млн кв. футов, что усилит конкуренцию за ограниченное новое предложение в 2025 году. На фоне дефицита свежих складских площадей среднегодовой рост арендных ставок ускорился до +0,60% в месяц, а к концу 2024 года темпы годового прироста достигли +5,5%, превысив +4,7% в декабре 2023-го.

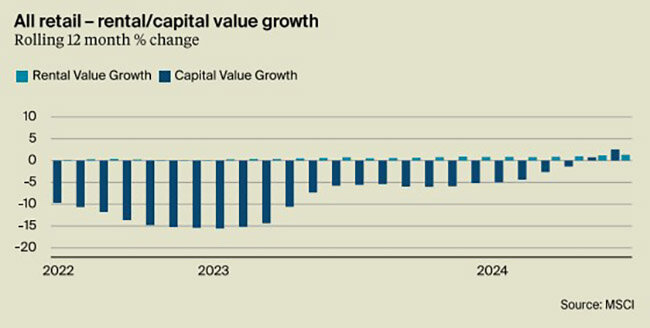

Рынок ритейла: активизация аренды и оживление

В 2024 году рынок ритейла завершил год устойчиво. Праздничный сезон поддержал продажи, реальный доход домохозяйств вырос на 5,6%, опережая инфляцию (2,5%). В декабре оборот достиг £60 млрд (+3,5%), индекс доверия потребителей улучшился. В IV квартале вакансия снизилась на 20 б.п., до 13,8%, инвестиции выросли до £2,9 млрд – максимум за несколько лет. Основную долю сделок обеспечили складские форматы – 58%. Доходность торговых центров упала на 25 б.п., что говорит о восстановлении доверия.

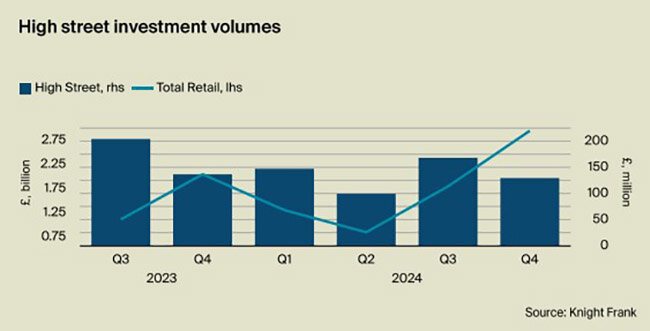

High Street Retail показал волатильность: после спадов в октябре–ноябре в декабре продажи выросли на 3,5%. Годовой рост непродовольственных товаров составил 4,3%, лидировали книги (+9,8%), часы (+9,8%), ювелирные изделия (+5,9%) и косметика (+11,4%). Сети Greggs и Sosandar планируют расширение. Вакансия снизилась до 13,8%, арендные ставки выросли на 1,7%, но инвестиции в сегмент составили 4% от общего объема.

Shopping Centres увеличили продажи на 3,5%, непродовольственный сегмент – на 6,8%. Лидеры – косметика (+20,4%), музыка (+18,5%), книги (+10,6%). В IV квартале сделки достигли £970 млн, за год – £2 млрд. Доходности снизились до 8%.

Out-of-town Retail Parks инвестировали в IV квартале рекордные £1,7 млрд. Ключевые сделки – British Land (£441 млн) и Brookfield (£674 млн). Вакансия упала до 6,5%, доходности – до 5,15%.

Leisure-сегмент остался стабильным: количество точек почти не изменилось. Выручка ресторанов в ноябре–декабре выросла на 1,1–1,2%, в барах – на 1,3%. Годовые инвестиции – £175,8 млн, выше пятилетнего среднего. Доходности Secondary Leisure Parks – 15%. Foodstores показали рекорд потребления в декабре: средние расходы выросли до £460 (+2,1%), оборот за 4 недели достиг £13 млрд. Tesco увеличил продажи на 3,8%, долю рынка – на 0,8 п.п. Доходности снизились до 4,75%.

Central London сохраняет конкуренцию: вакансия Oxford Street снизилась до 10%, лучший уровень за 7 лет. Вакансия по центру – 10%. Посещаемость West End выросла на 2,3%. Годовые инвестиции достигли £895 млн, почти вдвое выше среднего. Среди сделок – покупка здания Global Holdings (£200 млн) и двух объектов Brookfield (£185–205 млн). Доходность премиальных активов – 4%.

Специализированный сектор: инвестиции и сдержанная операционная динамика

В 2024 году сектор дата-центров достиг рекордных показателей – объем сделок превысил £1,13 млрд, что на 13,3% выше постпандемийного среднего. Крупнейшей инвестицией стало приобретение компанией KКR земельного участка в International Trading Estate (Лондон) за £315 млн. Вакансия для активных IT-мощностей снизилась до 6,25% благодаря активному строительству и 87,7% предарендованных новых объектов. Однако ограничения электросетей в Западном Лондоне вызывают обеспокоенность: подключение новых дата-центров в некоторых районах отложено до 2036 года.

Сегмент здравоохранения показал рост – объем сделок превысил £2 млрд, достигнув максимума с 2022 года. Основной вклад внесли институциональные и иностранные инвесторы. Доходности сохранялись стабильными, ставки корректировались медленнее, чем ожидалось. Крупные приобретения включали компании Hartford Care, Signature Living, Berkley Care и покупку Care UK фирмой Welltower.

Показатели домов престарелых остаются устойчивыми: средняя занятость – 88,8%, а средняя недельная ставка поднялась на 7%, до £1170. Проблема дефицита коек сохраняется – с 2014 по 2024 число мест выросло всего на 519, несмотря на 16%-й рост населения старше 65 лет. К 2050 году прогнозируется нехватка более 200 тыс. коек.

Сектор наук о жизни проявил стабильность: венчурные инвестиции составили £3,25 млрд – второй по величине показатель в истории. Несмотря на сокращение числа сделок, средства сосредоточены в надежных проектах. Реформы пенсионных фондов создают новые возможности для долгосрочного финансирования биотехнологий и фармацевтики.

В числе ключевых инвестиций – £279 млн от Eli Lilly и совместные проекты с Оксфордским университетом на сумму более £100 млн. Правительство подтвердило поддержку, сохранив финансирование научно-исследовательских и опытно-конструкторских работ и выделив £520 млн на развитие фармпроизводства и отрасли наук о жизни.

Общий объем сделок с недвижимостью в «Золотом треугольнике» (Оксфорд, Кембридж, Лондон) достиг £622,5 млн, почти повторив показатель 2023 года. В IV квартале заключено пять крупных сделок на сумму £332,1 млн, включая покупку здания Danaher в Кембридже за £125 млн и объекта Imperial College в Лондоне за £115 млн.

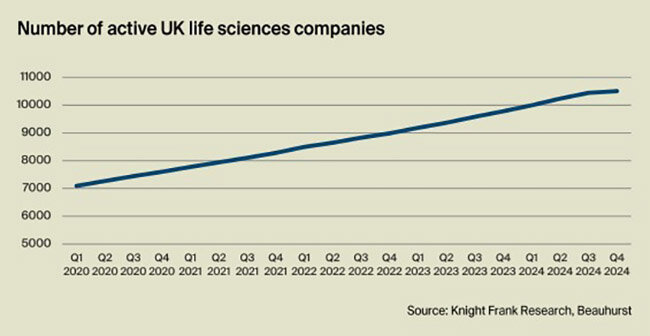

Операционная активность оставалась сдержанной: объем аренды в 2024 году составил 539,7 тыс. кв. футов – на 38% меньше, чем в 2023, и на 23% ниже среднего за 2020–2024 годы. Более 70% аренды пришлось на Оксфорд, где площадь выросла на 49%, тогда как в Кембридже число сделок осталось без изменений. К концу года в стране насчитывалось свыше 9,5 тыс. активных компаний, но количество вакансий в фармацевтике продолжило снижаться на фоне экономической неопределенности.

Заключение: экономический фон и перспективы

По данным Knight Frank, в 2024 году мировая экономика сохраняла стабильность, несмотря на волатильность и геополитические риски. Глобальный рост ожидается на уровне 3,3% в 2025–2026 годах, что ниже средних показателей за 2000–2019 годы. МВФ повысил прогноз роста ВВП США до 2,7% на 2025 год, а для еврозоны снизил его до 1,0% из-за слабого окончания 2024-го. Глобальная инфляция демонстрирует постепенное замедление: инфляция в еврозоне прогнозируется на уровне 2,4% в 2025 году и 1,8% в 2026-м.

В Великобритании экономика превысила ожидания в первой половине 2024 года, но замедлилась во второй. Прогноз роста ВВП на 2025 год был повышен до 1,6%, а инфляция в декабре снизилась до 2,5%. По прогнозу Oxford Economics, она может достичь пика в 3,3% в III квартале 2025 года, прежде чем начнет возвращаться к целевому уровню Банка Англии в 2% к концу десятилетия. Безработица остается на уровне 4,4%, что значительно ниже долгосрочного среднего в 6,7%.

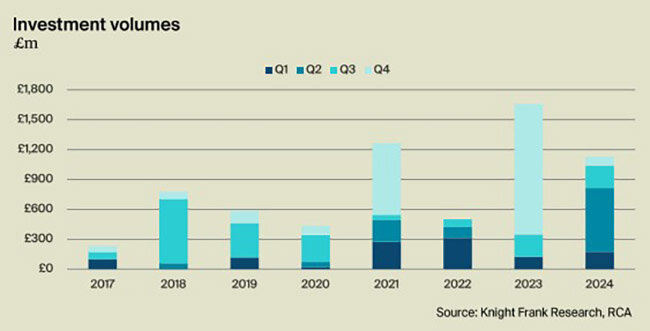

На рынке капитала инвестиции в коммерческую недвижимость выросли на 21% к прошлому году и составили £46,6 млрд, хотя остались на 18% ниже десятилетнего среднего. В IV квартале активность зарубежных инвесторов увеличилась на 59%, и Лондон сохранил статус лидирующего мегаполиса для международного капитала пятый год подряд. Ожидается, что снижение ставок и стабилизация цен создадут более благоприятные условия для сделок в 2025 году. Частный капитал, по оценке аналитиков, продолжит играть ключевую роль на рынке. Таким образом, несмотря на вызовы, макроэкономические тренды и активизация инвесторов формируют условия для постепенного восстановления коммерческой недвижимости Великобритании в ближайшие годы.