читайте также

Раскол в ФРС вернул угрозу повышения ставки

Раскол в ФРС вернул угрозу повышения ставки

Отзывы раскрыли проблемы туризма Аргентины

Отзывы раскрыли проблемы туризма Аргентины

Банк Индонезии усиливает поддержку рупии

Банк Индонезии усиливает поддержку рупии

Центробанки вернулись к золоту после слабого старта

Центробанки вернулись к золоту после слабого старта

Рынок недвижимости Дубая замедлился из-за конфликта на Ближнем Востоке

Рынок недвижимости Дубая замедлился из-за конфликта на Ближнем Востоке

Египет запускает цифровую визу по прибытии в аэропорту Каира

Египет запускает цифровую визу по прибытии в аэропорту Каира

Гостиничный бизнес на подъеме: устойчивый рост и курс на трансформацию

Фото: JLL

Сектор гостеприимства демонстрирует устойчивость в условиях экономической неопределенности. По данным JLL, к ноябрю 2024 года зафиксирован рост ключевых показателей: ускорилась загрузка городских отелей, оживился деловой и международный туризм, а ограниченный ввод новых мощностей поддержал уровень доходности.

Спрос на размещение достиг 4,8 млрд ночей – на 102 млн больше, чем за аналогичный период прошлого года. Доход на доступный номер (RevPAR) увеличился на 3,7%. Курортные направления, восстановившиеся первыми после пандемии, начали возвращаться к прежнему уровню загрузки. В то же время в городских отелях наблюдается заметное ускорение динамики, чему способствовало восстановление корпоративных, групповых и международных поездок, а также умеренный прирост предложения.

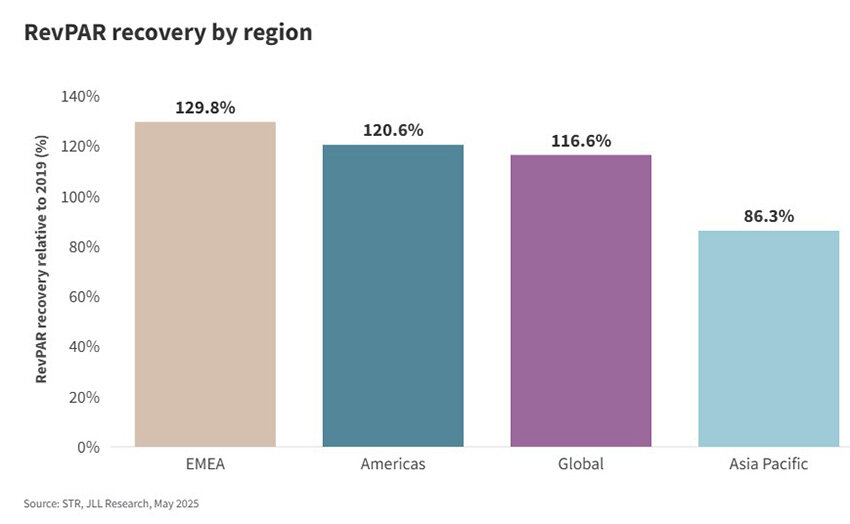

В регионе EMEA (Европа, Ближний Восток и Африка) за январь–ноябрь 2024 года показатели вновь превзошли доковидный уровень: RevPAR вырос на 25,3% по сравнению с 2019 годом и на 5,6% – к аналогичному периоду 2023 года. На фоне крепкого доллара особенно активным оказался поток американских туристов. Дополнительный импульс спросу придали масштабные события, включая Олимпийские игры в Париже и мировой тур Тейлор Свифт.

В Азиатско-Тихоокеанском регионе RevPAR увеличился лишь на 1,6% по сравнению с 2023 годом и по-прежнему отстает от уровня 2019 года. На показатели продолжает давить экономическое замедление в Китае, а также сохраняющиеся визовые ограничения. При этом на фоне ослабления валют приток международных туристов в регион остается высоким. В странах Северной и Южной Америки зафиксирован исторический максимум. Однако годовой прирост составил лишь 1,9%, что объясняется снижением уровня потребительских сбережений и заметным спадом в сегменте досуговых поездок.

Позитивную динамику гостиничного рынка дополняют и прогнозы Business Research Insights: по оценке аналитиков, отрасль сохраняет высокий среднегодовой темп роста и будет активно развиваться как минимум до 2032 года. Сегмент размещения охватывает широкий спектр форматов – от краткосрочной аренды и бюджетных апартаментов до отелей с полным комплексом услуг. Питание и напитки остаются важной частью индустрии, усиливаясь за счет роста гастрономического туризма и интереса к нестандартному обслуживанию. Развлекательное направление демонстрирует наивысшие темпы: туристы все чаще выбирают концерты, фестивали, спортивные события и тематические парки как неотъемлемую часть поездки.

Технологическая трансформация становится одним из ключевых факторов роста. Инфракрасные датчики, бесконтактные платежи, сервисы доставки с участием роботов и ИИ-платформы позволяют оптимизировать внутренние процессы и делать обслуживание более персонализированным. Это особенно актуально на фоне растущего спроса на уникальный опыт и нестандартные форматы проживания.

Региональные акценты согласуются с оценками JLL. Наиболее высокие темпы роста наблюдаются в Азиатско-Тихоокеанском регионе – благодаря инвестициям и масштабным инфраструктурным программам в Индии, Китае и Японии. Европейский рынок стабилен и опирается на высокий уровень урбанизации и разнообразный туристический поток. В Северной Америке объемы остаются значительными, несмотря на умеренную динамику leisure-сегмента.

Крупнейшие игроки отрасли – Marriott, Hilton, Accor, Wyndham – делают ставку на технологии, партнерства и экологические инициативы, расширяя географию присутствия и усиливая конкуренцию в странах с потенциалом роста.

Эксперты JLL отмечают, что в 2025 году владельцы гостиничных объектов работают в условиях растущих затрат и умеренного роста выручки. Это способно усилить давление на прибыль и, вероятно, спровоцирует рост инвестиционной активности. По мере наступления сроков погашения кредитов и увеличения капитальных затрат на содержание объектов, на рынок могут выйти новые объемы предложений.

Наиболее активными покупателями станут частные инвестиционные фонды, иностранный капитал, состоятельные частные лица и отдельные фонды недвижимости. Высокая стоимость строительства продолжит сдерживать рост нового предложения, что усилит интерес к сделкам слияний и поглощений. Гостиничные бренды будут искать активы, обеспечивающие прирост номерного фонда – ключевой фактор для повышения акционерной стоимости. По оценке JLL, глобальный RevPAR в 2025 году вырастет на 3–5% благодаря восстановлению делового и международного туризма, а также ограниченному росту предложения.

В более долгосрочной перспективе гостиничные сети будут расширять присутствие за пределами классического размещения, адаптируясь к стиранию границ между проживанием, работой и отдыхом. Наибольший интерес со стороны инвесторов привлекут альтернативные форматы, включая брендированные резиденции (branded residences) и нетрадиционные варианты размещения.

Читайте также:

Инвестиционные приоритеты 2025: куда движется глобальный капитал

Сверхбогатых станет больше: спрос на элитную недвижимость усилится

Глобальный рынок недвижимости: динамика цен и прогноз от Knight Frank

Глобальные тренды в недвижимости и изменяющееся поведение сверхбогатых: анализ Wealth Report 2025

Туризм в ЕС в I квартале 2025 года: рост международного сегмента при общем снижении активности

Подсказки: гостиницы, отельный рынок, международный туризм, инвестиции, JLL, брендированные резиденции, Азия, Европа, Америка