Сингапур продолжит строить жильё на месте лесов

Сингапур продолжит строить жильё на месте лесов

Дешевые авиабилеты могут исчезнуть: компании переходят на ИИ

Дешевые авиабилеты могут исчезнуть: компании переходят на ИИ

Вильнюс нарастил предложение, но жильё дорожает

Вильнюс нарастил предложение, но жильё дорожает

Казахстан планирует ввести электронные разрешения для въезда

Казахстан планирует ввести электронные разрешения для въезда

Чешский рынок недвижимости ускорил сделки во втором квартале

Чешский рынок недвижимости ускорил сделки во втором квартале

Инфляция в Хорватии замедлилась до 4,5%

Инфляция в Хорватии замедлилась до 4,5%

Рынки недвижимости Бельгии и Люксембурга: инвестиции смещаются в логистику и жилье

В первом квартале 2025 года JLL совместно с UPSI-BVS провели опрос инвесторов, работающих в Бельгии и Люксембурге. Респонденты отметили сохраняющуюся неопределенность по ставкам и жесткие условия кредитования. Также зафиксирован растущий интерес к логистике, жилой недвижимости и объектам с высоким ESG-потенциалом.

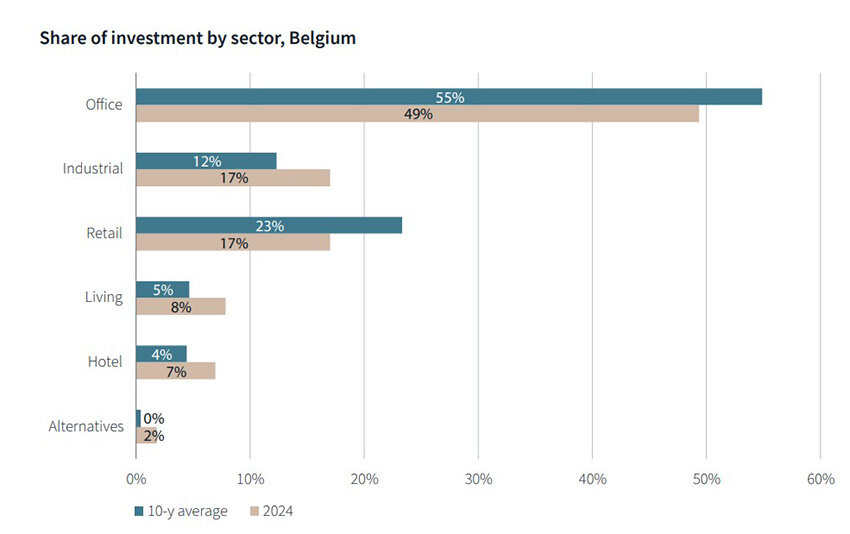

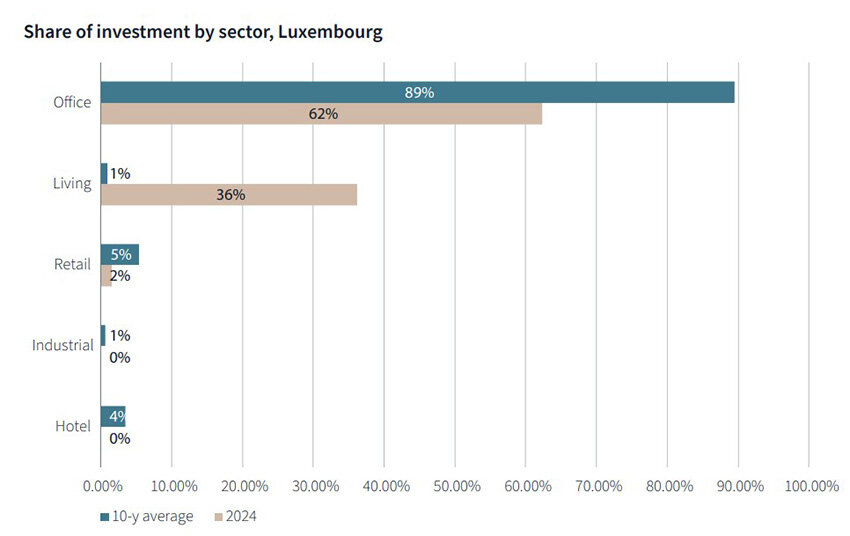

Объемы и структура вложений в недвижимость Бельгии и Люксембурга

В 2024 году инвестиции в бельгийскую недвижимость увеличились на 14% и достигли €3 млрд. Основной объем обеспечила крупная сделка с портфелем City Forward на сумму около €850 млн, которая сформировала 83% активности в офисном сегменте. Однако по сравнению со средним значением за десятилетие доля офисов в структуре инвестиций снизилась с 49% до 37%. Показатели по жилому сегменту выросли с 8% до 17%, по логистике – с 12% до 23%, по отелям – с 2% до 7%. Ритейл сократился с 17% до 8%, а доля альтернативных активов упала с 10% до 2%.

В Люксембурге объем вложений также вырос на 14% – до €606 млн. При этом почти 89% этой суммы пришлись на жилье, тогда как десятилетний средний показатель составлял 36%. В сегментах офисов и логистики не было ни одной сделки – ранее их доли составляли 62% и 5% соответственно. Доля ритейла осталась на уровне 1%.

Отчет также фиксирует рост активности внутренних инвесторов. В Бельгии их доля достигла 85% (против 49% в среднем за предыдущее десятилетие), в Люксембурге – 50% (вместо прежних 24%). Такой сдвиг объясняется одновременно снижением интереса иностранных игроков и переориентацией локального капитала на защитные активы.

Стратегии и приоритеты инвесторов в Бельгии и Люксембурге

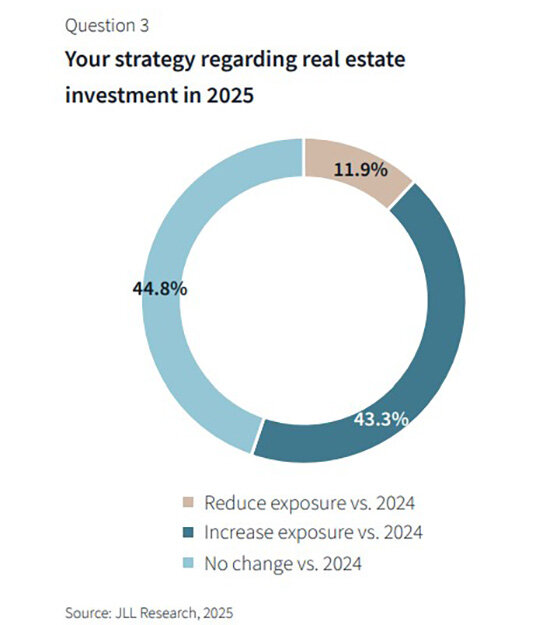

По данным опроса JLL, в 2025 году большинство инвесторов в Бельгии и Люксембурге планируют сохранить или нарастить свою экспозицию в секторе недвижимости. Лишь незначительная часть респондентов рассматривает снижение вложений. При этом крупнейшая доля инвесторов предпочитает сделки объемом от €15 до €25 млн, что близко к среднему размеру сделки на рынке в 2020–2024 годах (€24 млн). Около 30% респондентов ориентируются на сделки от €25 до €50 млн, то есть в диапазоне, характерном для сделок с логистическими объектами (€25 млн) и офисами (€37 млн).

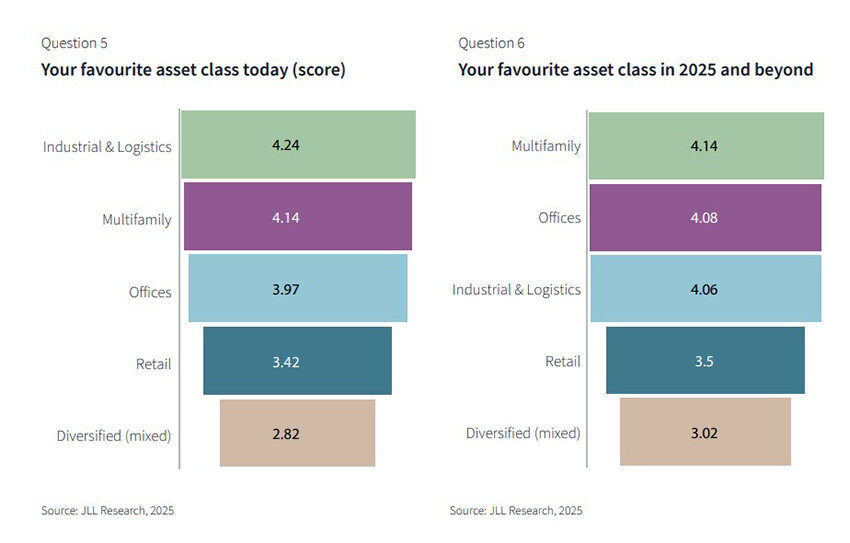

Наиболее популярным классом активов остается индустриально-логистический сегмент – на него приходится 55% всей инвестиционной активности в первом квартале 2025 года. Это направление набрало 4,24 балла из 5 по шкале краткосрочной привлекательности, благодаря устойчивому спросу, ограниченному предложению и понятной модели доходности.

На втором месте находится жилая недвижимость – как по объему сделок, так и по ожиданиям. Сегмент набрал 3,97 балла в текущей оценке, а в долгосрочной перспективе – 4,08, что выше, чем у логистики (4,06) и офисов (4,14). Инвесторы отмечают стабильность спроса, социальную значимость и потенциальную поддержку со стороны властей. В Люксембурге жилье уже заняло доминирующее положение: 89% общего объема вложений в 2024 году.

Офисный сегмент пока отстает: его текущая оценка – 2,82 балла. Однако прогноз на 2025 год показывает восстановление интереса – 4,14 балла. Участники опроса допускают возвращение к этому классу при условии снижения волатильности и упрощения административных процедур. В Бельгии получение разрешений на строительство офисов занимает до 5–6 лет, что сдерживает активность.

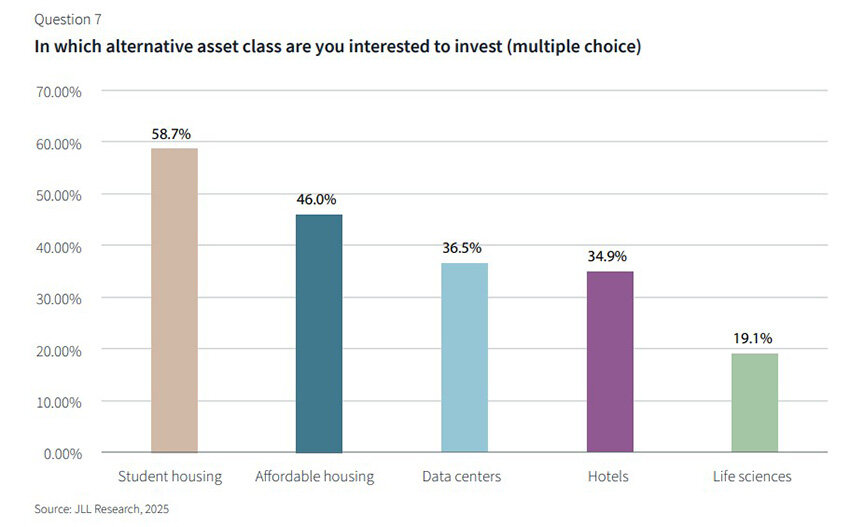

Альтернативная недвижимость для инвесторов

Дополнительно участникам опроса предложили оценить интерес к альтернативным классам недвижимости. В этой категории наиболее привлекательным оказался сегмент студенческого жилья – его выбрали 58,7% инвесторов. Причиной стал структурный дефицит предложения в университетских городах, таких как Брюссель, Антверпен, Гент и Левен. Студенческие проекты воспринимаются как объекты с устойчивым спросом, понятной структурой затрат и быстрой заполняемостью.

На втором месте оказалось доступное жилье (46%). Инвесторы считают этот формат менее рискованным, особенно в условиях растущей социальной потребности и возможной поддержки со стороны властей. Такой актив сочетает инвестиционную стабильность с социальным эффектом.

Третью позицию заняли дата-центры (36,5%). Устойчивый интерес к ним связан с быстрым распространением искусственного интеллекта, цифровизации и расширением облачных инфраструктур. Эти объекты воспринимаются как базовый элемент цифровой экономики и рассматриваются как стратегическое вложение с долгосрочным потенциалом роста.

Альтернативные классы недвижимости, хотя и не занимают лидирующих позиций по объему, все чаще становятся частью сбалансированных инвестиционных стратегий. Инвесторы рассматривают их как дополнение к основным сегментам – с расчетом на устойчивость, прогнозируемый спрос и соответствие новым технологическим или социальным трендам.

Прогнозы по развитию рынка недвижимости

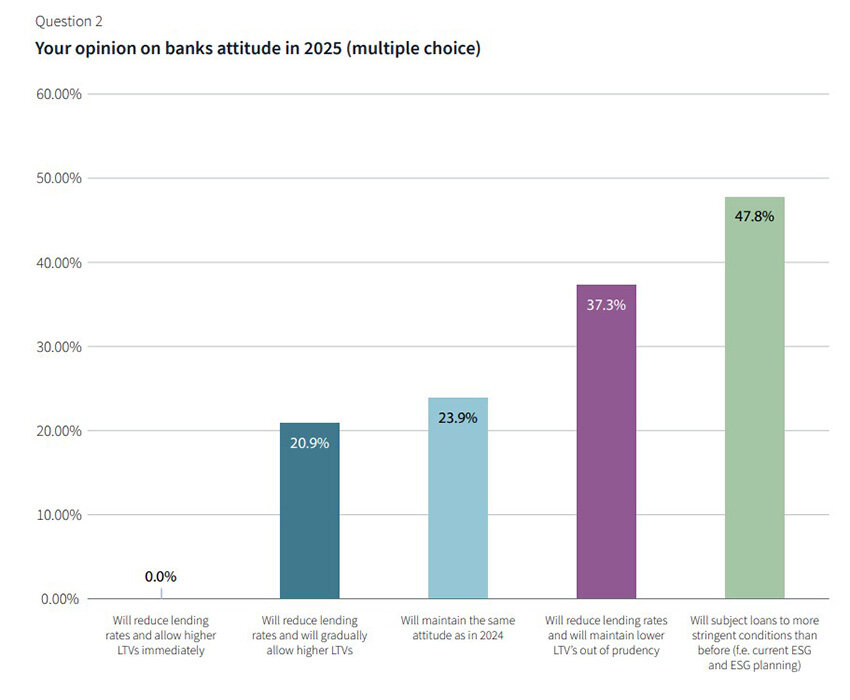

Большинство инвесторов ожидают дальнейшего снижения ставок, однако условия финансирования по-прежнему остаются жесткими. По мнению респондентов, рынок стабилизируется при ставке Европейского центробанка на уровне 2–2,5%: этот диапазон назвали оптимальным 41% участников. 44% считают, что ставку необходимо снизить до 1,5–2%, чтобы достичь идеальных условий, а 15% полагают, что это произойдет уже в ближайшие месяцы. Лишь 4% участников допускают постепенное повышение LTV, тогда как немедленного смягчения условий не ожидает никто.

Банки продолжают сохранять сдержанную позицию. Инвесторы прогнозируют сохранение низких показателей LTV и усиление требований к проектам, особенно в части экологических стандартов. Финансирование будет более вероятным, если у покупателя есть четкий план реновации, направленный на повышение энергоэффективности и достижение необходимого уровня EPC (Energy Performance Certificate).

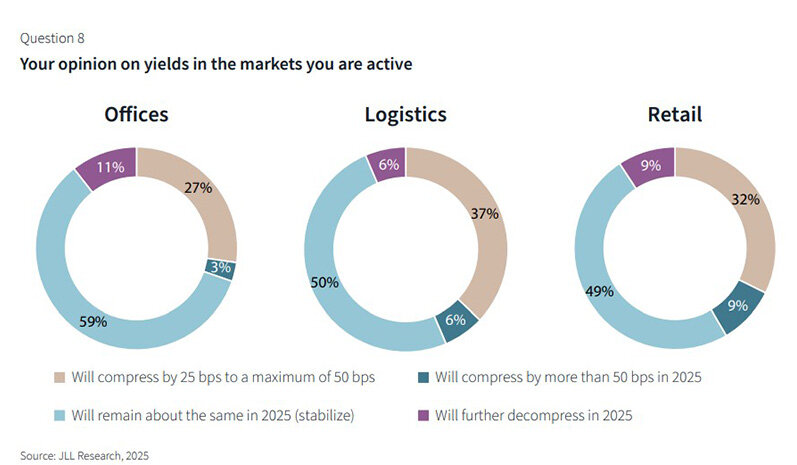

Прогнозы по доходности недвижимости и риски

В офисах 59% респондентов рассчитывают на стабильную доходность, 32% – на умеренное снижение на 25 базисных пунктов, а 9% – на дальнейшее увеличение. В жилом секторе половина участников предполагает сохранение текущих уровней, 37% – возможное сжатие доходности, а 13% – повышение. В логистике мнения разделились: 50% респондентов ожидают стабильность, 27% – снижение доходности на 25 б.п., 11% – более глубокое падение, а 9% уверены в позитивных переменах. В ритейле 37% инвесторов прогнозирую стабильность, 32% – снижение, 9% – на повышение, 23% не определились.

Главными источниками риска участники называют глобальную экономическую нестабильность и торговую напряженность, особенно учитывая заявления США о возможных пошлинах. Большинство анкет было заполнено после 2 апреля 2025 года (Liberation Day), что усилило влияние внешних факторов на оценку ситуации. Вторым по значимости риском остаются административные барьеры: в Брюсселе получение разрешений на строительство офисного объекта может занимать 5–6 лет. Вопросы ESG и опасения, связанные с возможными изъятиями из фондов, перестали восприниматься как первоочередная угроза: только 15% участников считают их серьезной угрозой.

Эксперты подчеркивают: рынок постепенно восстанавливается, но неравномерно. Инвесторы делают ставку на предсказуемость, ликвидность и устойчивость. В центре внимания – логистика, жилая недвижимость и объекты с четко просчитанным ESG-профилем. Стратегии становятся точечными и выверенными, что отражает опыт 2022–2024 годов и ожидания дальнейшей стабилизации в 2025–2026.