читайте также

Альфа-Банк ухудшил прогноз по экономике России

Альфа-Банк ухудшил прогноз по экономике России

Центробанки удержали ставки на фоне инфляционных рисков

Центробанки удержали ставки на фоне инфляционных рисков

Инфляция в Швейцарии снизилась до 0,4%

Инфляция в Швейцарии снизилась до 0,4%

Италия ввела контроль на границе с Испанией из-за кризиса в Сеуте

Италия ввела контроль на границе с Испанией из-за кризиса в Сеуте

Девелоперы Эстонии по-разному переживают восстановление рынка

Девелоперы Эстонии по-разному переживают восстановление рынка

Инфляция в Турции снизилась до 31,75%

Инфляция в Турции снизилась до 31,75%

Бизнес / Недвижимость / Инвестиции / Аналитика / Исследования / Обзоры / Испания / Италия / Португалия 05.08.2025

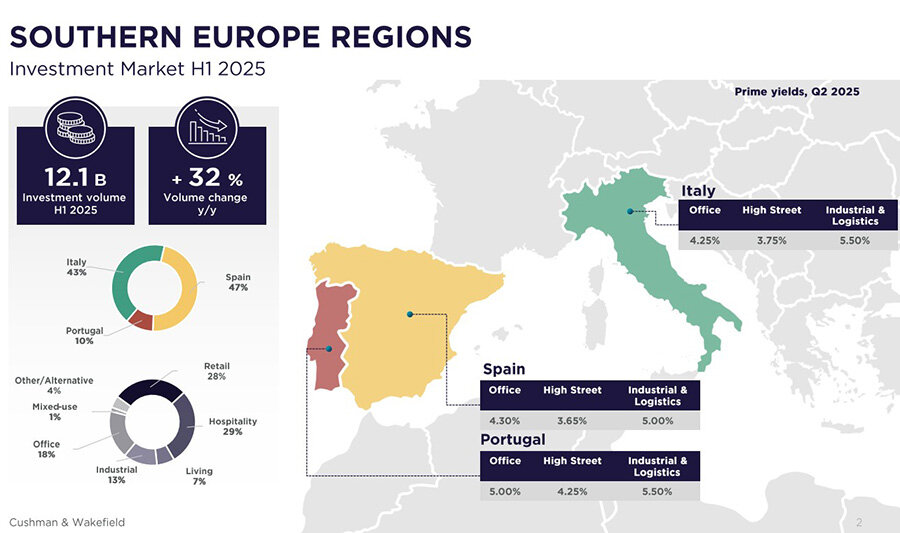

Инвестиции в недвижимость Южной Европы выросли на 32% – лидируют отели и торговля

Инвестиции в недвижимость Италии, Испании и Португалии достигли 12,1 млрд евро за шесть месяцев 2025 года – это на 32% больше по сравнению с аналогичным периодом 2024-го. Основными драйверами стали гостиничный и торговый сегменты, а также проекты по переделке устаревших офисов в жилье, отмечено в отчете Cushman & Wakefield.

Ключевые показатели

Наибольшая доля вложений пришлась на Испанию – 47%. Италия обеспечила 43% общего объема, Португалия – 10%. Основной интерес инвесторов был сосредоточен в гостиничной и торговой недвижимости: на эти два сегмента суммарно пришлось 57% всех сделок. Доля вложений в офисы составила 18%, в индустриальные и складские объекты – 13%, в жилой сектор – 7%. Объекты смешанного назначения обеспечили 1% объема, еще 4% пришлись на прочие форматы.

Ставки доходности по итогам второго квартала варьировались в зависимости от страны и сектора. В Италии доходность по офисной недвижимости составила 4,25%, по торговым помещениям на главных улицах – 3,75%, по логистике – 5,50%. В Испании соответствующие значения составили 4,30%, 3,65% и 5,00%. В Португалии уровень доходности достигал 5,00% для офисов, 4,25% для торговых объектов и 5,50% для логистических площадей.

Испания

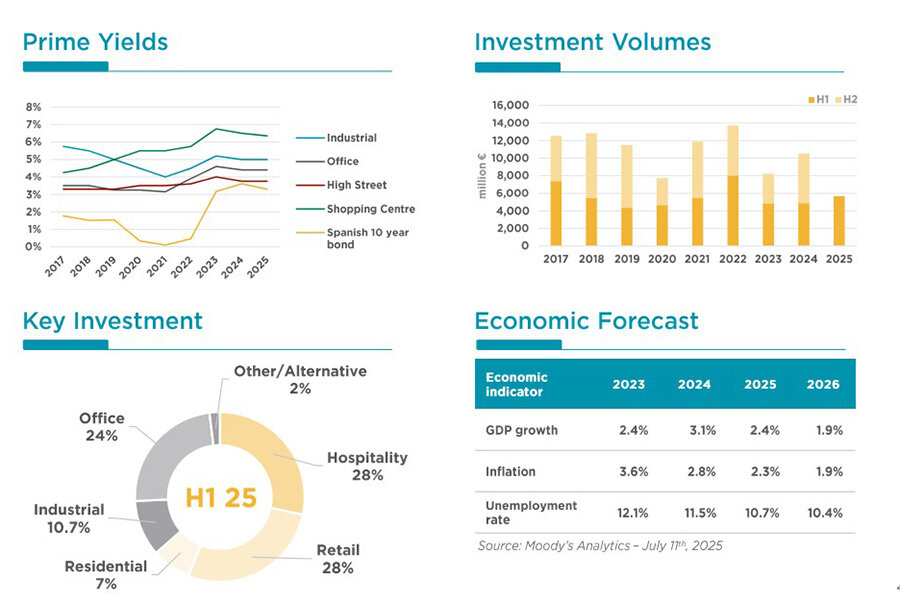

В первой половине 2025 года объем инвестиций в испанскую недвижимость достиг 5,7 млрд евро, что на 16% больше по сравнению с аналогичным периодом 2024-го. Основными драйверами стали гостиничный сегмент (1,6 млрд евро) и торговая недвижимость. Оба сектора демонстрировали рекордные показатели благодаря сильным фундаментальным характеристикам. Сегмент жилой недвижимости сохранял позитивную динамику, в то время как логистика сталкивалась с трудностями. Офисный сектор начал демонстрировать признаки восстановления – особенно в Мадриде, где был зафиксирован рост инвестиционной активности.

Отдельное внимание уделялось проектам редевелопмента. Только в Мадриде на перепрофилирование устаревших офисов под жилье или отели было направлено около 795 млн евро: 475 млн в 2024 году и 320 млн в первом полугодии 2025-го. Распределение вложений по секторам показало, что на гостиничные и торговые активы пришлось по 28% от общего объема. Офисы заняли 24%, индустриальные объекты – 10,7%, жилой сегмент – 7%, альтернативные форматы – 2%.

Согласно прогнозу Moody’s, в 2025 году ВВП Испании вырастет на 2,4%, сохранив темпы предыдущего года. Инфляция, по оценке, снизится с 2,8% до 2,3%, а уровень безработицы уменьшится до 10,7% с 11,5% годом ранее. В 2026 году ожидается умеренное замедление роста: экономика прибавит 1,9%, инфляция опустится до 1,9%, безработица продолжит снижаться – до 10,4%.

Италия

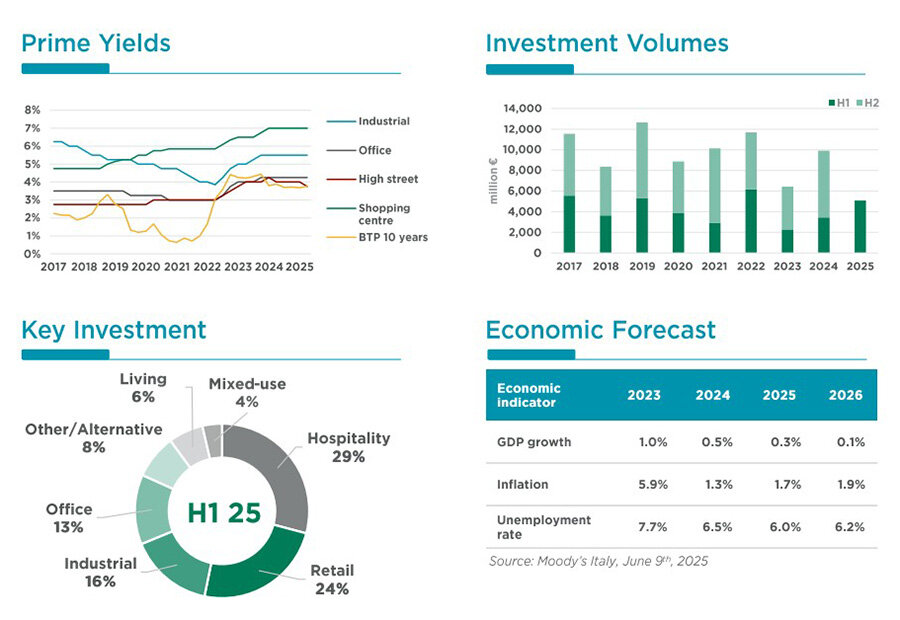

В первом полугодии 2025 года объем инвестиций в недвижимость Италии составил 5,1 млрд евро, что на 46% больше по сравнению с аналогичным периодом 2024-го. Основной рост обеспечили гостиничный (hospitality) и торговый (retail) сегменты. Сектор гостиниц продолжал восстановление после пандемии на фоне устойчивого туристического спроса в ключевых городах и курортных направлениях.

Интерес со стороны институциональных инвесторов усилился. Этому способствовал потенциал преобразования устаревших активов, особенно в фрагментированном гостиничном сегменте, где частные операторы реализовывали проекты высокого класса. Торговая недвижимость сохраняла устойчивость, особенно в стратегических локациях с сильными фундаментальными характеристиками. Офисный и логистический сегменты демонстрировали избирательную активность, главным образом в отношении объектов с потенциалом прироста стоимости (core+/value-add).

Проекты редевелопмента активизировались: в городах росло количество проектов по переделке устаревших зданий, в том числе по переводу офисов в жилье. Сегмент жилой недвижимости (living) показывал рост, особенно в Милане и Риме, где сохранялся устойчивый спрос при ограниченном предложении.

По итогам полугодия структура инвестиций распределилась следующим образом: 29% пришлись на гостиничный сегмент, 24% – на торговый, 16% – на индустриальные и логистические объекты (industrial), 13% – на офисы (office), 6% – на жилой сектор, 4% – на смешанные проекты (mixed-use), еще 8% – на альтернативные форматы (other/alternative).

По прогнозу Moody’s, в 2025 году экономика Италии продолжит замедляться: ожидаемый рост ВВП составит 0,3% против 0,5% в 2024-м. Инфляция, напротив, ускорится – с 1,3% до 1,7%. Уровень безработицы, согласно оценке, снизится с 6,5% до 6,0%. В 2026-м темпы роста, как ожидается, ослабнут еще сильнее: ВВП увеличится лишь на 0,1%. Инфляция может достичь 1,9%, а безработица, несмотря на улучшение в предыдущем году, поднимется до 6,2%.

Португалия

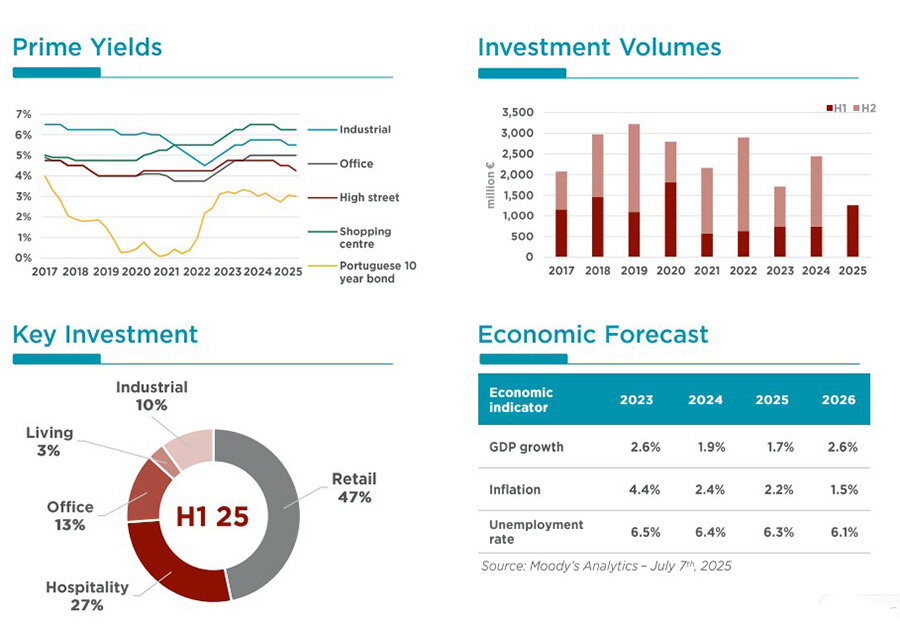

Объем инвестиций в коммерческую недвижимость Португалии за первое полугодие 2025 года составил 1,3 млрд евро, увеличившись на 70% по сравнению с тем же периодом прошлого года. Лидером стал торговый сегмент, куда было вложено 587 млн евро – это более чем втрое превысило показатель 2024-го. Большая часть суммы пришлась на торговые центры.

Гостиничный сектор (hospitality) сохранил привлекательность, собрав 341 млн евро на фоне устойчивого интереса к туристическим локациям. В офисный сегмент было инвестировано 163 млн, что эквивалентно 13% общего объема. Сектор индустриальной и логистической недвижимости (industrial & logistics) значительно превзошел уровень прошлого года, несмотря на сохраняющийся дефицит предложения. В сегменте жилой недвижимости (living), включая студенческое жилье, зафиксировано снижение, однако к концу года ожидается восстановление.

В структуре инвестиций первое место заняла торговая недвижимость с долей 47%. Далее следовали гостиничный сектор – 27%, офисы – 13%, индустриальные объекты – 10%, жилье – 3%.

Согласно прогнозу Moody’s, в 2025 году ВВП Португалии вырастет на 1,7% после 1,9% в 2024-м. Инфляция, по оценке, останется стабильной – на уровне 2,2%. Уровень безработицы немного снизится – с 6,3% до 6,2%. В 2026 году экономическая активность ускорится: ожидается рост ВВП на 2,6%. Инфляция замедлится до 1,5%, а безработица продолжит снижаться и достигнет 6,1%.

Заключение

Эксперты Cushman & Wakefield отмечают, что рынок сосредоточен прежде всего на гостиничном и розничном сегментах, что обусловлено прочными фундаментальными показателями и устойчивым динамичным спросом на туристические услуги и потребительские расходы. Регенерация городов также набирает обороты: реализуется множество проектов по переоборудованию устаревших зданий, особенно офисных, в отели и жилые дома.

Сектор жилой недвижимости, особенно в крупных городах, становится все более привлекательным для инвесторов. В то же время логистический и промышленный секторы демонстрируют положительную динамику, хотя по-прежнему страдают от проблем с поставками. Инвесторы проявляют интерес не только к основным активам, но и ко все более перспективным возможностям с добавленной стоимостью, уделяя особое внимание потенциалу трансформации и созданию ценности. Эти факторы в сочетании с улучшением условий финансирования свидетельствуют о том, что Южная Европа переживает период консолидации и роста, а рынок становится все более зрелым, диверсифицированным и ориентированным на инновации.

Подсказки: Европа, Южная Европа, Италия, Испания, Португалия, Недвижимость, Инвестиции в недвижимость, Инвестиции