читайте также

Дешевые авиабилеты могут исчезнуть: компании переходят на ИИ

Дешевые авиабилеты могут исчезнуть: компании переходят на ИИ

Вильнюс нарастил предложение, но жильё дорожает

Вильнюс нарастил предложение, но жильё дорожает

Казахстан планирует ввести электронные разрешения для въезда

Казахстан планирует ввести электронные разрешения для въезда

Чешский рынок недвижимости ускорил сделки во втором квартале

Чешский рынок недвижимости ускорил сделки во втором квартале

Инфляция в Хорватии замедлилась до 4,5%

Инфляция в Хорватии замедлилась до 4,5%

Гронинген возглавил рост цен на жильё

Гронинген возглавил рост цен на жильё

Коммерческая недвижимость Токио: активность в ритейле, стабильность в логистике

Фото: JLL

Рынки розничной и логистической недвижимости Токио демонстрируют устойчивость, несмотря на признаки замедления в отдельных сегментах. По данным JLL за второй квартал 2025 года, спрос остался высоким, а рост арендных ставок продолжается, хотя темпы прироста капитализации начинают снижаться.

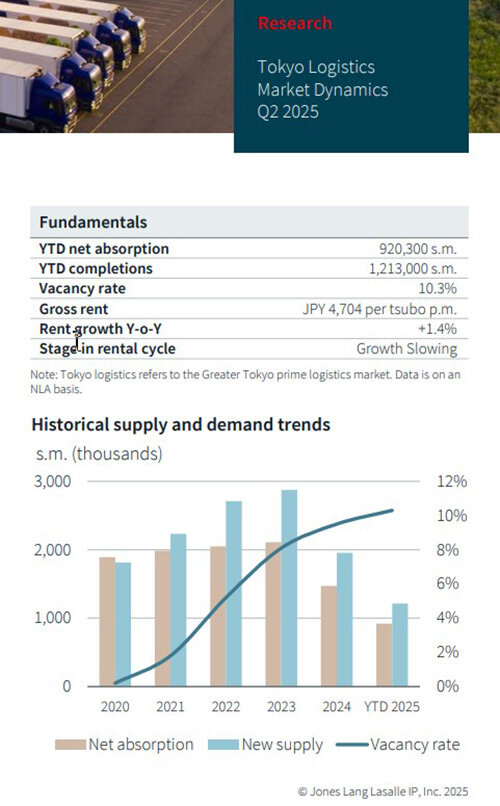

Рынок логистики

В логистике особенно активно действуют поставщики электронной коммерции и операторы, работающие в сфере дистрибуции и грузоперевозок. В результате чистое поглощение составило 332 000 кв. м – на 43% меньше, чем в предыдущем квартале, что объясняется ограниченным вводом новых площадей. При этом на рынок поступило 358 000 кв. м новых помещений, что увеличило общий объем предложения на 1,5% за квартал. Все четыре новых объекта расположены в зоне Tokyo Inland, два из них – вблизи скоростной автомагистрали Ken-O.

Уровень вакантности в Большом Токио составил 10,3%, не изменившись по сравнению с первым кварталом, но увеличившись на 0,6 п.п. в годовом выражении. В зоне Tokyo Bay показатель снизился на 18 базисных пунктов – до 8,4%, а в Inland он остался на уровне 11%.

Средняя арендная ставка в логистическом сегменте выросла до 4 704 иен за цубо в месяц ($32 за 3,3 кв. м), прибавив 0,6% за квартал и 1,4% в годовом выражении. Рост расходов на строительство продолжает подталкивать ставки вверх, особенно в новых проектах, при этом инвесторы сохраняют интерес к объектам с хорошей доступностью. В то же время объекты, расположенные в отдаленных районах с высокими транспортными издержками, находятся под давлением. Повышение процентных ставок также оказывает влияние на принятие инвестиционных решений.

Капитализация в регионе выросла на 0,4% за квартал и на 1,1% в годовом выражении, что связано с продолжающимся ростом арендных ставок. Среди заметных сделок – продажа портфеля Fortress Investment Group, ранее принадлежавшего GLP J-REIT.

Интерес к логистической недвижимости поддерживается как со стороны институциональных инвесторов (включая страховые компании), так и со стороны инвесторов, ориентированных на стоимость (value-oriented investors). Ожидается, что доходность останется стабильной, а рост капитализации продолжится в локациях с высоким спросом и устойчивыми арендными ставками.

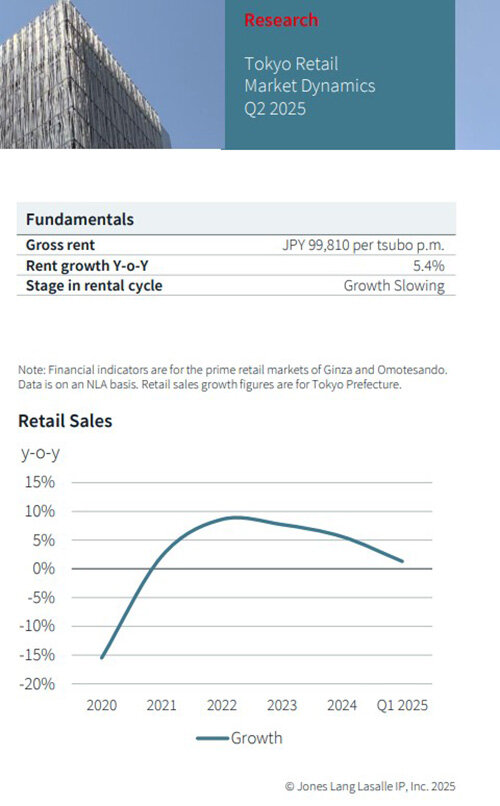

Розничный сегмент

В ритейле восстановление потребления в мае поддерживалось ростом доходов населения и увеличением турпотока. В первом квартале 2025 года объем покупок иностранных туристов вырос на 30% в годовом выражении. Спрос на аренду в престижных локациях оставался стабильным, особенно со стороны независимых международных брендов, в то время как крупные сетевые игроки действуют с осторожностью, завершая подбор площадей. Среди новых арендаторов – Onitsuka Tiger в Омотэсандо и Emporio Armani в Гинзе.

Арендные ставки в премиальных районах достигли 99 810 иен за цубо в месяц($677 за 3,3 кв. м), увеличившись на 5,4% в годовом выражении и на 0,2% за квартал. Основной рост пришелся на верхние этажи, тогда как ставки на первом уровне остались стабильными. Это был уже 13-й квартал роста арендных ставок. Капитализация на розничном рынке практически не изменилась за квартал, но выросла на 6,2% за год. Покупка зданий, подлежащих сносу, открывает перспективы для новых проектов – например, приобретение Ginza’s Marugen 31 Building.

Во втором квартале стартовал проект реконструкции здания Hulic Aoyama в районе Омотэсандо – это 9 600 кв. м коммерческой площади, сдача объекта ожидается в мае 2028 года. Уже на этапе строительства подтверждены арендаторы торговой зоны, запланированы офисы и заведения общественного питания. В Гинзе началась реализация проекта на участке 2-го квартала (2-chome) улицы Миюкидори: здание бывшего бутика Brioni будет объединено с соседним, общая площадь составит 5 700 кв. м. Ввод в эксплуатацию – летом 2028 года.

По прогнозу Oxford Economics, частное потребление в Японии в 2025 году вырастет на 0,9%, после того как в начале года оно оставалось неизменным. Ожидается, что потребительская активность продолжит восстанавливаться на фоне роста занятости и доходов. При этом сохраняются риски, связанные с доверием потребителей. Рынок аренды уже демонстрирует умеренное замедление: интерес со стороны арендаторов сохраняется, но темпы прироста снижаются. То же касается и капитализации, которая стабилизируется вслед за арендными ставками.

Читайте также:

Как поддержка стартапов влияет на рост экономики: глобальный рейтинг

Турпоток из Европы в Азию: новые приоритеты

Таиланд и Япония: борьба за китайских путешественников

Инвестиционные приоритеты 2025: куда движется глобальный капитал

Сверхбогатых станет больше: спрос на элитную недвижимость усилится