читайте также

Раскол в ФРС вернул угрозу повышения ставки

Раскол в ФРС вернул угрозу повышения ставки

Отзывы раскрыли проблемы туризма Аргентины

Отзывы раскрыли проблемы туризма Аргентины

Банк Индонезии усиливает поддержку рупии

Банк Индонезии усиливает поддержку рупии

Центробанки вернулись к золоту после слабого старта

Центробанки вернулись к золоту после слабого старта

Рынок недвижимости Дубая замедлился из-за конфликта на Ближнем Востоке

Рынок недвижимости Дубая замедлился из-за конфликта на Ближнем Востоке

Египет запускает цифровую визу по прибытии в аэропорту Каира

Египет запускает цифровую визу по прибытии в аэропорту Каира

Аренда офисов в 2025 году: меньше метров, больше требований – исследование C&W

В 2025 году ключевым приоритетом для компаний остается сокращение расходов на офисы, отмечено в отчете Cushman & Wakefield и CoreNet Global. При этом фиксируются и новые тенденции: все большее значение получают гибкие стратегии найма, современные условия пространств для работы и отдыха, внедрение новых технологий.

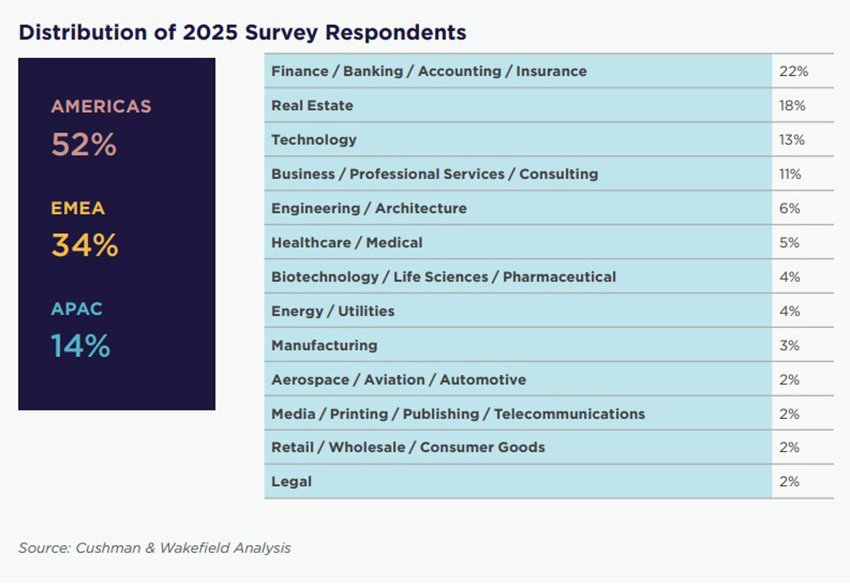

Исследование выходит раз в два года и позволяет проследить, как меняются стратегии и приоритеты в управлении рабочими пространствами. What Occupiers Want 2025 основано на мнении более 235 руководителей корпоративной недвижимости (CRE) из разных регионов и отраслей. Компании, принявшие участие в опросе, управляют офисами общей площадью около 340 млн кв. футов и насчитывают 8,1 млн сотрудников по всему миру. Наибольшая доля респондентов представлена в Америке (52%), затем в Европе, на Ближнем Востоке и в Африке (34%), а также в Азиатско-Тихоокеанском регионе (14%). По отраслям лидируют финансы, недвижимость и технологии, которые вместе формируют основную часть выборки.

Затраты и неопределенность

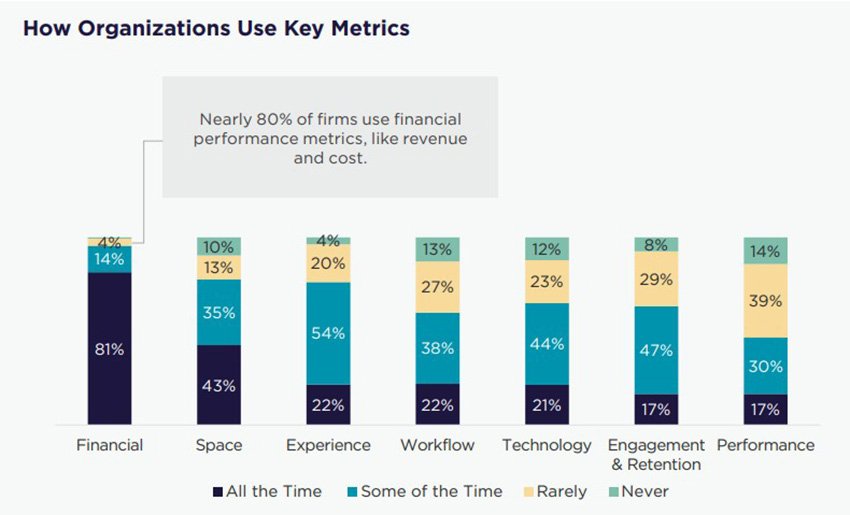

Финансовый контроль остается главным критерием: 81% компаний используют показатели затрат, доходности и эффективности площадей на постоянной основе, а еще 14% – время от времени. Для сравнения: пространственные метрики применяются регулярно только 43% респондентов, опыт сотрудников – 22%, технологии – 21%, а вовлеченность и удержание персонала – всего 17%. Это показывает, что все, что выходит за пределы прямых финансовых расчетов, по-прежнему воспринимается как второстепенное.

В Америке ключевым фактором решений также остаются затраты, но на второе место здесь выходит рост бизнеса и сделки M&A, вопросы подбора и удержания сотрудников занимают только третью позицию. В Азии компании прежде всего концентрируются на издержках и персонале, а далее следуют операционная эффективность и рост. В Европе приоритеты иные: именно подбор и удержание талантов здесь чаще всего называют решающим фактором, а расходы оказываются уже на втором плане. В пятерку ключевых критериев также входят корпоративный бренд и отношения с клиентами, что подчеркивает более широкий подход к оценке роли офиса.

Руководители отмечают, что главная проблема сегодня – неопределенность. Она проявляется в политической и экономической нестабильности, а также в трудностях с прогнозированием будущих сценариев работы. Компании не всегда понимают, как изменится посещаемость и как это скажется на ROI. Дополнительный фактор – трансформация рабочих привычек: гибридные и удаленные форматы бросают вызов традиционной роли офиса. На этом фоне приоритет устойчивого развития (ESG) глобально откатился на восьмое место, хотя в Европе и Азии он по-прежнему в числе лидеров и часто занимает первую или вторую позицию в рейтингах приоритетов.

Изменения в управлении

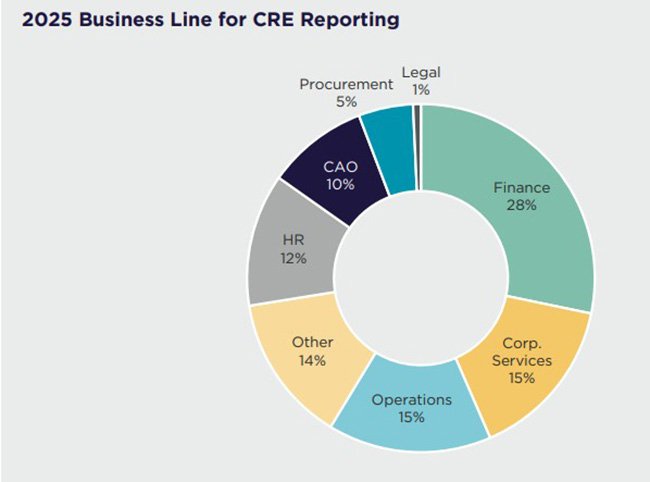

В 2025 году департаменты корпоративной недвижимости (CRE) чаще всего подчиняются финансовому блоку – об этом сообщили 28% компаний. Еще 15% относят их к корпоративным сервисам, столько же – к операционным подразделениям. В отдел по работе с персоналом (HR) CRE входят в 12% случаев, а у 10% находятся в подчинении у административных директоров (CAO). Остальные распределяются между закупками, юридическими отделами и другими направлениями.

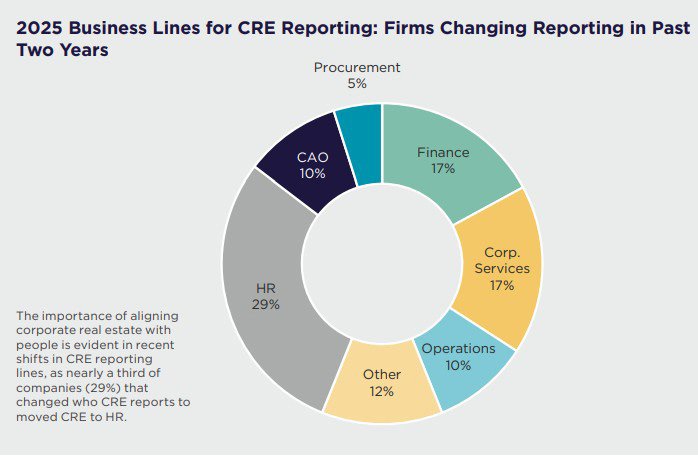

За последние два года структура заметно изменилась. Среди компаний, которые пересматривали систему подчинения, почти треть (29%) передали CRE в HR. Это показывает сдвиг в восприятии: офис все чаще связывается не только с оптимизацией активов и затратами, но и с задачами корпоративной культуры и работы с людьми.

Разные управленческие уровни при этом сохраняют собственные акценты. Финансовый блок и топ-менеджмент требуют строгого контроля расходов и эффективности использования площадей. Отделы по персоналу (HR), напротив, рассматривают рабочую среду как инструмент вовлечения и укрепления связей внутри коллектива.

Гибкий найм и рост спроса на IT-специалистов

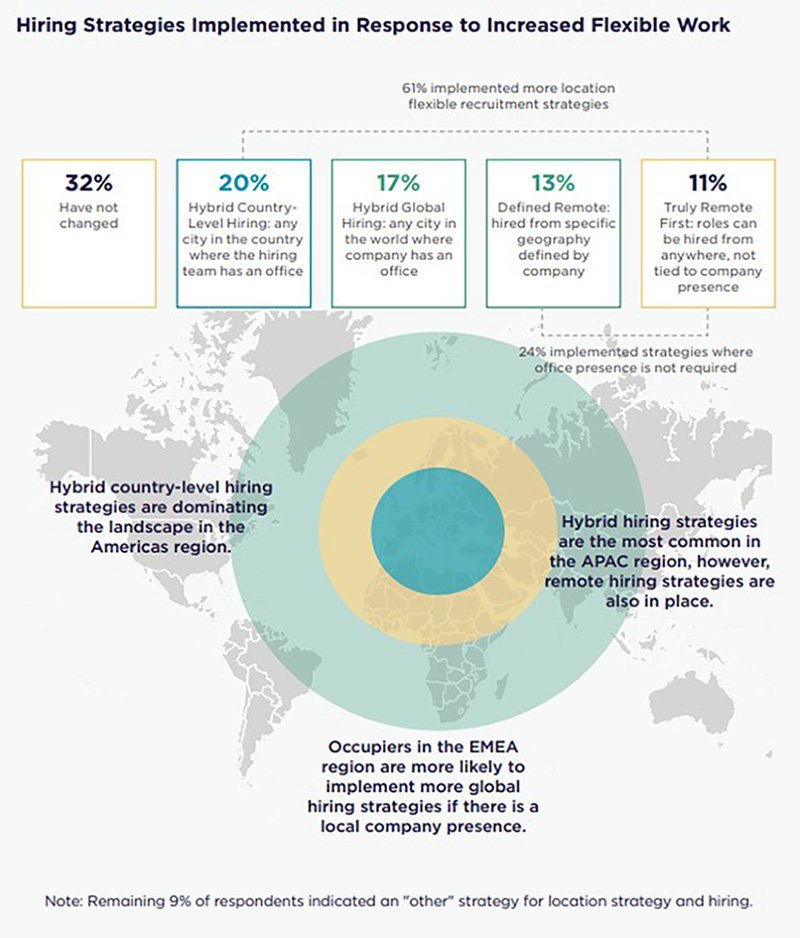

Компании все активнее используют офисные портфели для привлечения сотрудников. По данным отчета Cushman & Wakefield, 61% арендаторов внедрили новые модели найма с географической гибкостью, а 32% не меняли свои подходы. Среди гибких стратегий выделяются несколько форматов:

20% компаний нанимают в любом городе страны, где есть офис;

17% применяют глобальную модель – в любой стране присутствия;

13% ограничиваются конкретным регионом;

11% перешли к полностью удаленному найму без привязки к офисам.

В Америке доминирует найм на уровне страны, когда сотрудников принимают в любом городе с офисом компании. В Европе чаще используют глобальный поиск, но только там, где бизнес уже представлен. В Азии преобладают гибридные схемы, при этом именно здесь быстрее всего растет сегмент полностью удаленной работы.

Особое внимание уделяется техническим кадрам. В Америке и Европе спрос на IT-специалистов остается стабильным, тогда как в Азии он демонстрирует самый быстрый рост: во многих компаниях потребность увеличилась более чем на четверть. Главными драйверами выступают финансовые и банковские организации – около 80% игроков этого сектора сообщили о расширении набора. За ними следуют технологические фирмы, консалтинговые компании и энергетика.

Стабилизация после периода сокращений

Два года подряд компании уменьшали офисные площади, и к 2025 году этот процесс охватил 66% арендаторов. Однако тенденция постепенно меняется: новые сокращения планируют лишь 32% компаний, тогда как 13% заявляют о намерении расширяться. Средний размер арендуемых помещений за этот период увеличился на 13%, что указывает на смену стратегии – от жесткой оптимизации к более осмысленному управлению портфелем.

Схожая динамика наблюдается и в использовании офисных пространств. В глобальном масштабе фактическая заполняемость составляет 51-60%. Этот уровень остается ниже докризисных показателей в 65-75%, но заметно превосходит ситуацию времен пандемии, когда посещаемость падала до минимальных значений. В Европе и Азии более 40% компаний фиксируют загрузку выше 50%, тогда как в Америке такой результат отмечают только 20% респондентов.

Многие компании закрепляют минимальное количество дней, которые сотрудники должны проводить на рабочем месте. Параллельно меняются подходы к организации пространства: появляются новые типы зон, повышается эффективность использования площадей. Такие меры поддерживают стабилизацию и создают современные правила работы на рынке.

Новые требования к арендодателям

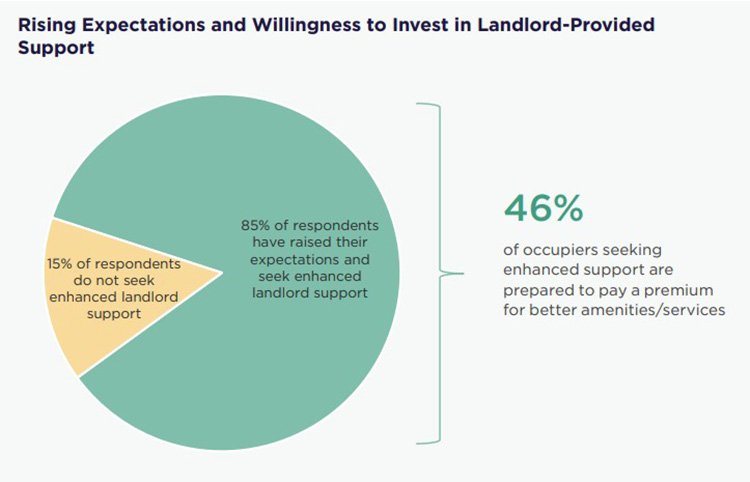

Один из самых заметных трендов связан с изменением роли арендодателей. По данным отчета, 85% компаний хотят иметь современные рабочие пространства, технологическую поддержку, зоны для общения. Почти 46% арендаторов согласны платить за подобные условия больше. С 2019 года премия за аренду офисов высокого класса выросла на 1150 базисных пунктов и сегодня составляет 98% по сравнению с обычными зданиями.

Офис по-прежнему выполняет ключевые функции – остается площадкой для совместной работы, развития корпоративной культуры и деловых связей. При этом только 60% сотрудников считают, что их рабочая среда действительно отвечает этим задачам. В отчете подчеркивается: офис сохраняет ценность лишь тогда, когда превращается в услугу, оправдывающую инвестиции арендаторов. Для владельцев зданий это означает возможность повысить конкурентоспособность и укрепить долгосрочную стоимость активов.

CRE на переломном этапе

По оценке Cushman & Wakefield, корпоративная недвижимость находится в переломной точке развития. Финансовые показатели остаются главным критерием, однако применяемые методы их оценки уже не отражают всех задач бизнеса. В отчете говорится, что лидерам CRE предстоит выстраивать новые системы, которые учитывают расходы вместе с влиянием офисной среды на корпоративную культуру и результативность сотрудников. Такой подход позволяет переосмыслить ценность недвижимости и рассматривать ее как ресурс, важный для всего бизнеса, а не только для финансового блока.