читайте также

Раскол в ФРС вернул угрозу повышения ставки

Раскол в ФРС вернул угрозу повышения ставки

Отзывы раскрыли проблемы туризма Аргентины

Отзывы раскрыли проблемы туризма Аргентины

Банк Индонезии усиливает поддержку рупии

Банк Индонезии усиливает поддержку рупии

Центробанки вернулись к золоту после слабого старта

Центробанки вернулись к золоту после слабого старта

Рынок недвижимости Дубая замедлился из-за конфликта на Ближнем Востоке

Рынок недвижимости Дубая замедлился из-за конфликта на Ближнем Востоке

Египет запускает цифровую визу по прибытии в аэропорту Каира

Египет запускает цифровую визу по прибытии в аэропорту Каира

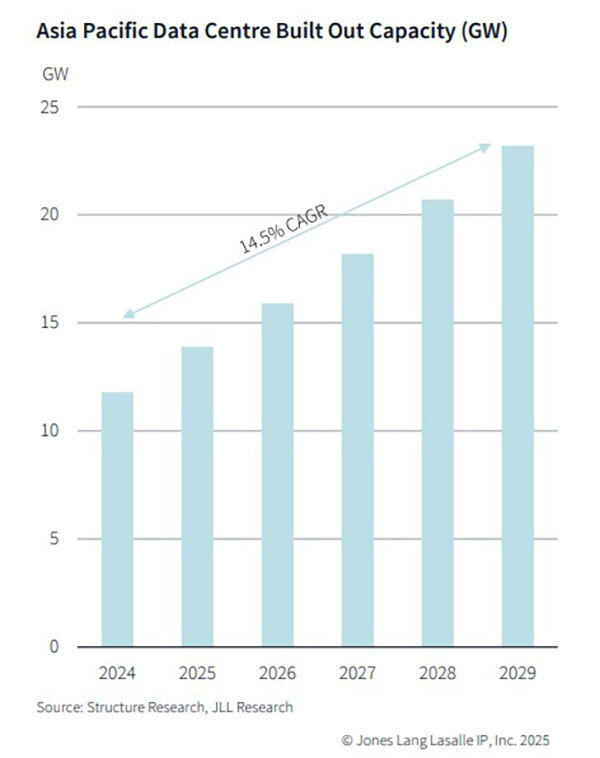

Центры обработки данных в Азии: рост под давлением ИИ и дефицита ресурсов

Рынок центров обработки данных в Азиатско-Тихоокеанском регионе продолжает активно расти на фоне внедрения искусственного интеллекта (AI), отмечено в отчете JLL за четвертый квартал 2024 года. Новые инвесторы входят в сектор, существующие операторы расширяют площади, а сделки по слияниям и поглощениям (mergers and acquisitions) остаются важной частью динамики, несмотря на ограниченное число активов.

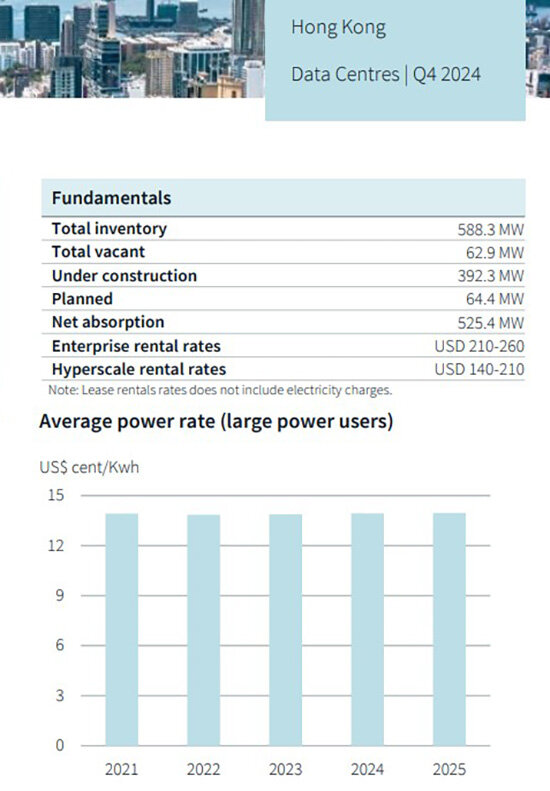

Гонконг: наращивание мощностей и ограничения

В Гонконге фиксируется геополитическая напряженность и высокая стоимость земли, электроэнергии, но он сохраняет статус ключевого канала связи между материковым Китаем и глобальными сетями. Рост спроса обеспечивают прежде всего крупные облачные игроки (hyperscale-операторы), для которых инфраструктура Гонконга используется преимущественно для размещения ИИ-нагрузок на этапе вывода моделей в эксплуатацию (inference), а не их обучения.

Компания Equinix строит в районе Цюньван новый 17-этажный центр обработки данных HK6, в котором планируется разместить до 3550 серверных кабинетов. Кроме того, SUNeVision заключила шестилетний контракт на поставку возобновляемой энергии с Green Valley Landfill и CLP Power, а девелопер Goodman модернизирует существующие объекты. В четвертом квартале 2024 года совокупная установленная мощность ЦОД в Гонконге достигла 588,3 мегаватта. На рынке оставалось около 63 мегаватт свободных мощностей. Почти 392 мегаватта находились в стадии строительства, еще 64 мегаватта – на этапе планирования. Арендные ставки для корпоративных клиентов составляли от 210 до 260 долларов США за киловатт, для hyperscale – от 140 до 210 долларов.

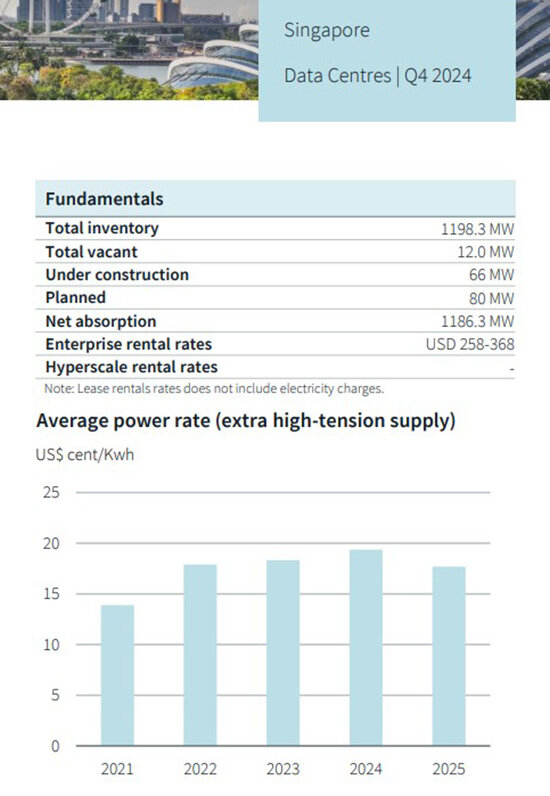

Сингапур: региональная экспансия и зеленая стратегия

Из-за ограниченности земли и жестких экологических требований Сингапур сдерживает строительство новых ЦОДов, и спрос начинает перераспределяться в соседние регионы – Джохор (Малайзия) и Батам (Индонезия). Эти территории объединяются в рамках экономического партнерства SIJORI, в котором Сингапур выполняет роль интеллектуального и инвестиционного центра, а его соседи обеспечивают поставку земли, энергии и рабочей силы.

Государственная инициатива Green Data Centre Roadmap, усиленные стандарты экологической сертификации (Green Mark) и целевые субсидии стимулируют устойчивое развитие сектора. Среди последних проектов – ввод в эксплуатацию центра Keppel DC Singapore 8 и покупка GDS промышленного здания с последующей конверсией в ЦОД. Общая мощность дата-центров Сингапура к концу 2024 года составила почти 1200 мегаватт. Из них свободными оставались лишь 12 мегаватт, еще 66 находились в стадии строительства, и 80 – на этапе планирования. Чистое поглощение составило 1186 мегаватт. Аренда в сегменте enterprise находилась в диапазоне от 258 до 368 долларов за киловатт в месяц.

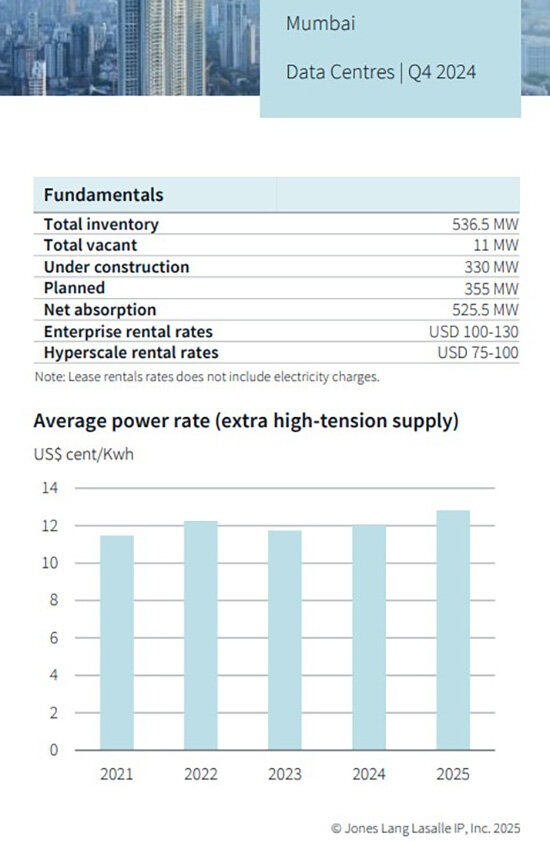

Мумбаи: ИИ-ориентированные инвестиции

Мумбаи становится одним из самых быстро развивающихся направлений в Индии. Наибольший спрос формируется со стороны банковского и финансового сектора (BFSI), а также hyperscale-операторов. Ужесточение нормативных требований и рост интереса к ИИ-инфраструктуре способствуют переходу к colocation-модели. Дополнительный импульс дает запуск облачных ИИ-платформ, таких как Shakti Cloud от Yotta с графическими процессорами NVIDIA.

Штат Махараштра объявил политику поддержки зеленых интегрированных парков мощностью по 500 мегаватт. Одновременно гипермасштабные провайдеры приобретают участки вблизи мощных источников энергии для собственных проектов. По итогам 2024 года суммарная установленная мощность в Мумбаи составила 536,5 мегаватта. Свободными оставались 11 мегаватт, в строительстве находились 330, а в планах – 355 мегаватт. Чистое поглощение достигло 525,5 мегаватта. Арендные ставки варьировались от 100 до 130 долларов США в сегменте enterprise и от 75 до 100 долларов в сегменте hyperscale.

Индия реформирует закон о собственности мусульманских фондов

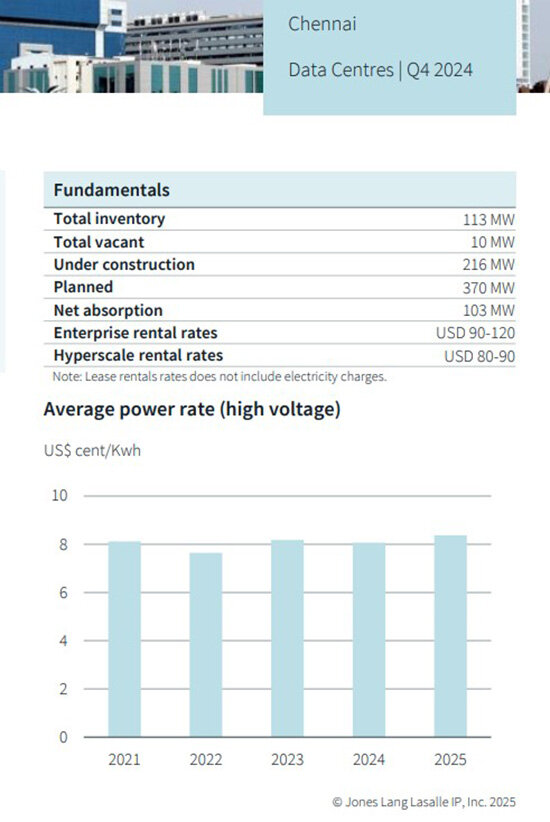

Ченнаи: рост вокруг hyperscale

В Ченнаи спрос формируют крупные hyperscale-игроки, поставщики облачных услуг (cloud service providers), банки и компании с центрами глобальных компетенций (Global Capability Centres). Активно развиваются НИОКР-центры и emerging CSPs, ориентированные на аренду от 500 киловатт до 2 мегаватт. Основная модель девелопмента – резервирование земельных участков под строительство (land banking) с расчетом на предварительные договоренности с клиентами.

ИИ-нагрузки в регионе пока ограничены, но набирает популярность модель предоставления графических ускорителей как сервиса (GPU-as-a-service). Часть компаний приобретает оборудование и размещает его в colocation-центрах. В дополнение к этому Ченнаи подключен к подводному кабелю SEA-ME-WE 6, соединяющему Юго-Восточную Азию с Европой. Совокупная установленная мощность в регионе составляет 113 мегаватт, из которых около 10 свободны. В стадии строительства находятся 216 мегаватт, запланированы – 370. За период было поглощено 103 мегаватта. Ставки аренды – от 90 до 120 долларов США для корпоративных клиентов и от 80 до 90 – для hyperscale.

Перспективы: технологический сдвиг и стратегическая переориентация

Рынок центров обработки данных в Азии выходит за пределы прежней облачной модели: инвестиционный фокус смещается в сторону инфраструктуры, способной обслуживать высокоплотные ИИ-нагрузки. С 2023 года на первый план выходят специализированные форматы – с увеличенной плотностью стоек (rack densities), иммерсионным охлаждением (immersion cooling), усиленными архитектурными характеристиками, включая повышенную несущую способность полов. Эти требования меняют сам подход к девелопменту: от проектирования до масштабирования объектов.

Параллельно усложняется и рыночная среда. В отдельных точках может возникать краткосрочный избыток предложения, тогда как в других формируется устойчивый дефицит. Кроме того, уровень зрелости стран региона различается: в одних действует жесткое регулирование и экологические ограничения, в других – отсутствует достаточная энергетическая база. Это делает стратегическое планирование ключевым элементом: важно не только выбрать географию, но и определить приоритет – ИИ, облако или розничный формат (retail).

По прогнозу, рост продолжится как в устоявшихся цифровых хабах вроде Сингапура и Гонконга, так и на вторичных и периферийных рынках. Формируется единая региональная экосистема, где соседние территории дополняют друг друга – как это происходит в рамках партнерства SIJORI. Новые волны инвестиций охватывают Мумбаи, Ченнаи, Джохор, Батам и другие направления. Все большую роль играет граничная инфраструктура (edge computing), обеспечивающая низкую задержку и обработку данных ближе к конечному пользователю.

Таким образом, сектор дата-центров в Азии сохраняет высокую динамику, но выигрывать будут те, кто сможет сочетать технологическую гибкость, устойчивый доступ к энергии и долгосрочную стратегию – в условиях растущей фрагментированности и ускоряющейся цифровой трансформации.