читайте также

Россиян за границей могут лишить имущества и денег на родине

Россиян за границей могут лишить имущества и денег на родине

Рост цен на жилье в Нидерландах замедлился

Рост цен на жилье в Нидерландах замедлился

Нидерланды ввели второй уровень дефицита воды

Нидерланды ввели второй уровень дефицита воды

Летний сезон теряет туристов в Нидерландах

Летний сезон теряет туристов в Нидерландах

Павел Дуров назвал Грузию перспективным направлением для бизнеса и инвестиций

Павел Дуров назвал Грузию перспективным направлением для бизнеса и инвестиций

Регистрация адреса в Италии не подтверждает пригодность жилья

Регистрация адреса в Италии не подтверждает пригодность жилья

В Европе восстанавливается инвестиционная активность

Фото: Savills

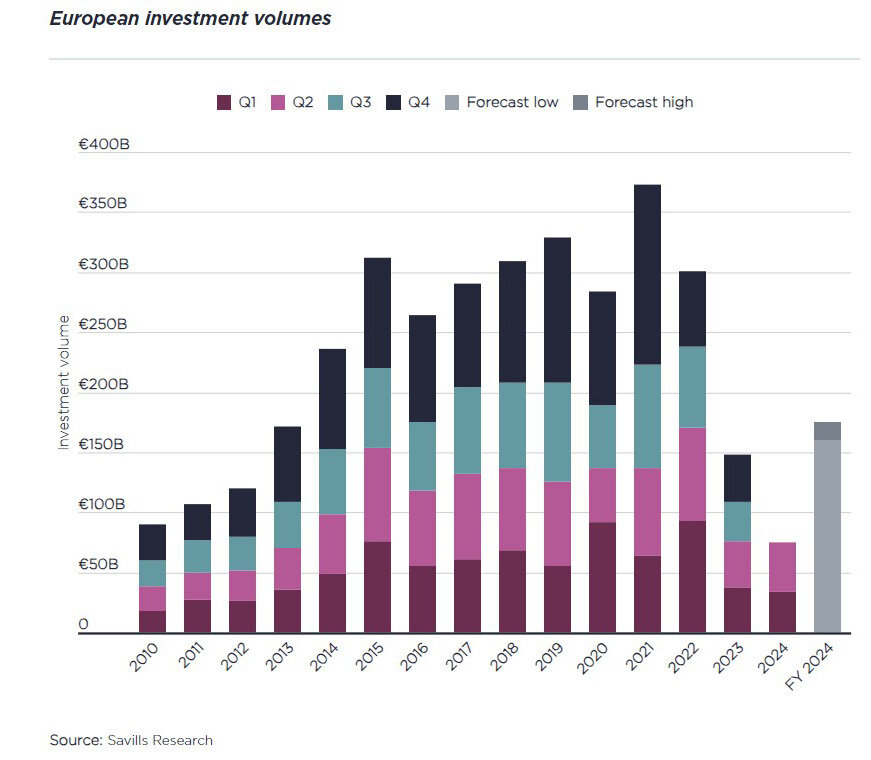

Эксперты Savills проанализировали итоги первой половины 2024 года и пришли к выводу, что рынок инвестиций в Европе постепенно оживает. По предварительным оценкам, объем инвестиций во втором квартале достиг примерно 44,5 млрд евро, это на 18% больше, чем в первом. За шесть месяцев оборот превысил 74 млрд евро, что почти соответствует уровню января-июня 2023-го.

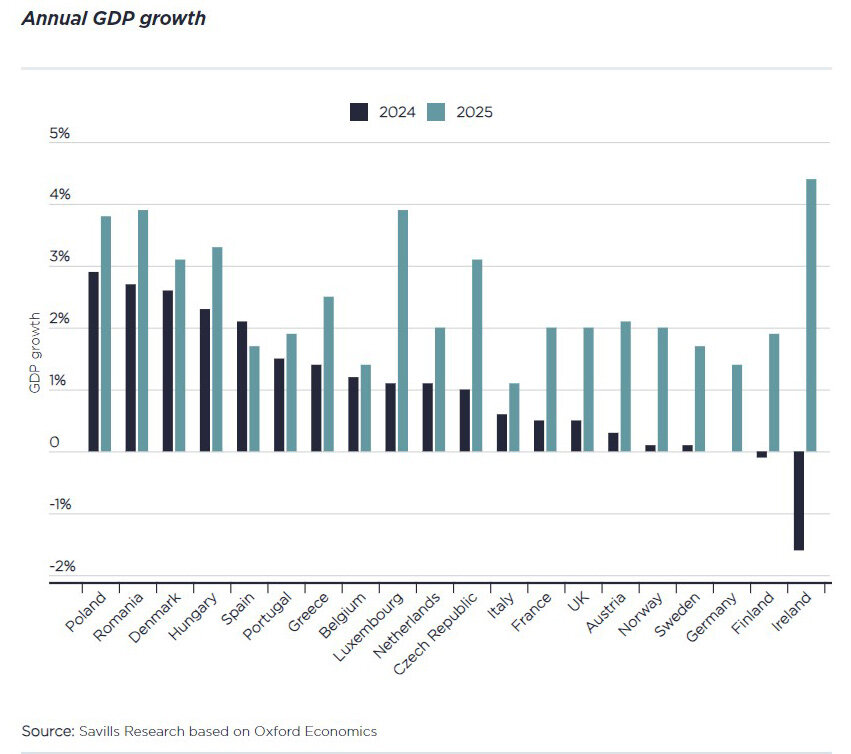

В апреле 2024 год годовой уровень инфляции в Евросоюзе составлял 2,6%, в мае он вырос до 2,7%, что отражает сохраняющееся давление на уровень инфляции в сфере услуг, которое остается выше целевого уровня. Ожидается, что инфляция останется стабильной на уровне 2,7% в течение года, а в 2025-м снизится до 2,2%. Рост ВВП в Еврозоне достигнет, по прогнозам, 0,7% за весь 2024 год, улучшившись до 1,2% в 2025-м. Однако на основных рынках, таких как Великобритания, Германия и Франция, а также в Северной Европе, рост ВВП будет слабее.

Европейский центральный банк (ЕЦБ) уже корректирует политику и снижает процентные ставки. В этой несколько более оптимистичной обстановке инвестиционная активность демонстрирует признаки постепенного восстановления. Разрыв между ожиданиями продавцов и покупателей в отношении цен сокращается. Кроме того, улучшение условий на долговом рынке упростило получение кредитов для крупных или нестандартных сделок.

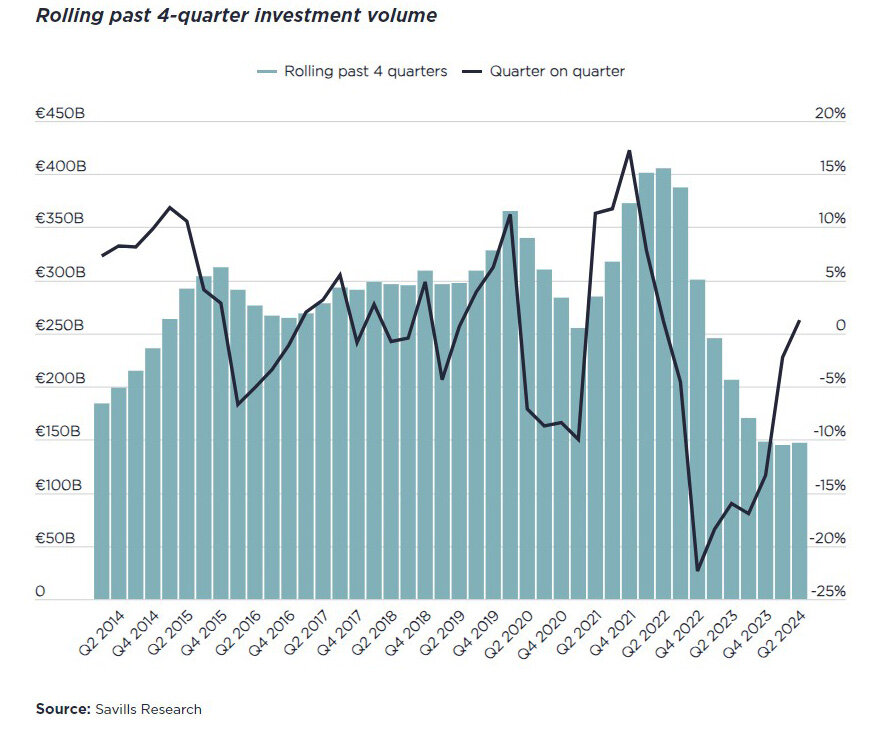

Предварительные результаты показывают, что объем европейских инвестиций во втором квартале достиг примерно 40,5 млрд евро, что на 19% больше, чем в предыдущем квартале. Таким образом, объем инвестиций за 4 квартала составил 146,8 млрд евро, что на 1,3% больше, чем в первом квартале года. Это первое положительное улучшение с 3 квартала 2022 года, что указывает на осторожный, но зарождающийся оптимизм на рынке.

Предполагается, что по итогам первой половины 2024 года объём инвестиций в Европе превысил 74 миллиарда евро. Это всё ещё на 2% меньше, чем за аналогичный период прошлого года, и на 42% ниже среднего показателя за пять лет. Во многих странах, включая Румынию, Чехию, Польшу, Италию, Данию, Великобританию, Норвегию и Испанию, в первой половине 2024 года фиксируется рост.

Инвесторы по-прежнему избирательны и ориентируются на активы, которые обеспечивают максимальную прибыль за счёт стабильного роста и благоприятных условий спроса и предложения. Наибольший интерес вызывают многоэтажные дома, гостиничный бизнес и логистика. Распределение инвестиций по всем типам недвижимости становится всё более равномерным.

Восстановление экономики будет, скорее всего, относительно равномерным по всей Европе. При этом в странах Северной Европы и Центральной и Восточной Европы, а также в Италии будут наблюдаться самые высокие годовые темпы роста. В Великобритании прогнозируется умеренный годовой рост, при этом Лондон, в частности, вернёт себе статус ведущего европейского города для инвестиций. В Германии объёмы инвестиций, по прогнозам, останутся ниже уровня предыдущего года, там ожидается экономическая стагнация. Во Франции прогноз скорректирован в сторону понижения в связи с выборами.

Ожидается, что к концу 2024 года общий объём инвестиций в Европе составит от 160 до 175 миллиардов евро. Этот прогноз отражает рост объёма инвестиций, который будет ежегодно увеличиваться на 8-18%, превысив 148 миллиардов евро, зафиксированных в 2023 году.

Секторы с устойчивыми показателями арендаторов, такие как логистика и жилая недвижимость, продолжат успешно развиваться в 2024 году. Инвестиционная активность в гостиничном бизнесе останется высокой, в первую очередь за счёт консолидации, поскольку некоторые владельцы-арендаторы уходят с рынка. Во втором квартале наблюдался спад в розничной торговле, вероятно, из-за нехватки первоклассных объектов, а не из-за отсутствия интереса инвесторов. Во второй половине года эта сфере будет работать более стабильно. Эксперты считают, что продуктовые магазины, супермаркеты и торговые центры, известные своей устойчивостью, по-прежнему будут привлекать инвесторов.

Большинство европейских филиалов прогнозируют, что доходность останется в целом стабильной в большинстве секторов при незначительном притоке инвестиций, особенно в ключевых логистических центрах Великобритании, Италии, Франции, Испании, Швеции и Дании, но также в офисах в Лондоне, Милане и Стокгольме в Центральном деловом районе.

Эксперты JLL отмечают, что инвесторы вернулись на рынки Центральной и Восточной Европы (ЦВЕ). Их активность превысила объем в €3,3 млрд за шесть месяцев 2024 года, что означает рост на 41% относительно такого же периода 2023-го. В Польше инвестиционный оборот составил почти 1,7 млрд евро, что на 91% больше, чем в первом полугодии прошлого года. В Чехии общий объем инвестиций в первой половине 2024 года достиг приблизительно €859 млн с долей международного капитала около 11%.

В Венгрии наблюдался значительный спад инвестиционной активности: объемы достигли всего 140 млн евро, что примерно на 35% меньше, чем за аналогичный период 2023 года. Это замедление было в первую очередь обусловлено полным отсутствием доходных офисных операций впервые за всю историю. В Румынии объем инвестиций вырос до €417 млн, что более чем вдвое превышает уровень первых шести месяцев 2023 года. Причем местные инвесторы обеспечили лишь 26% объема. В Словакии отмечено снижение до €120 млн, доминировали промышленные и логистические секторы.

Дмитрий Гавриленко, руководитель отдела рынков капитала JLL, отметил, что первая половина 2024 года отражает рост числа инвесторов. Наблюдается значительное снижение макроэкономических, инфляционных ожиданий, процентных ставок. Совокупность факторов позволяет предполагать дальнейшее развитие рынков недвижимости Европы и увеличения инвестиционной активности, при этом геополитические риски могут оказать негативное воздействие.

Читайте также:

Перспективы сектора жилья Европы до 2040 года

Тенденции развития сектора офисной недвижимости Европы в 2024 году

Глобальный индекс прозрачности недвижимости 2024