читайте также

Рынок аренды жилья оказался самым устойчивым в Европе. Что будет дальше?

Фото: Unsplash

Фондовый центр ABRDN отмечает, что в Европе сохранятся условия, схожие с рецессией. Они негативно сказываются на доверии арендаторов, а также на активности рынка недвижимости и ставках за съемное жилье. В четвертом квартале 2023 года экономический рост в регионе снова сократился, восстановление в 2024-м, по оценкам экспертов, будет медленным.

Стоимость недвижимости в Европе упала на 3,5% октябре-ноябре 2023 года – относительно предыдущих трех месяцев. Резкое повышение цен на акции европейских инвестиционных фондов недвижимости (REIT) на 25% в ноябре и декабре 2023 года прекратилось в начале 2024-го. Это признак того, что негативное давление на рынок ослабевает. При этом средневзвешенная доходность элитной недвижимости в Европе выросла с 4,3% в июне 2022 года до 5,4% в декабре 2023-го. Спред между показателем всех объектов элитной недвижимости (5,3%) и государственных облигаций (2,8%) составил 260 базисных пунктов. Это означает, что основная недвижимость возвращается к справедливой стоимости. Однако при оценке не учтено качество роста прибыли от недвижимости по сравнению с купонами, которые дают фиксированный доход.

В целом показатели операционной деятельности в сфере недвижимости были в 2023 году хорошими. Арендная плата за первоклассные офисы выросла на 8%, а за логистику – на 7%. Розничные компании REIT сообщали о значительном росте арендной платы в 2023 году на фоне благоприятного экономического роста и кризиса стоимости жизни. В большинстве сегментов рынка ввод жилья был медленным, но поляризация спроса арендаторов в сторону более качественных площадей способствовала притоку денежных средств в объекты хорошего качества.

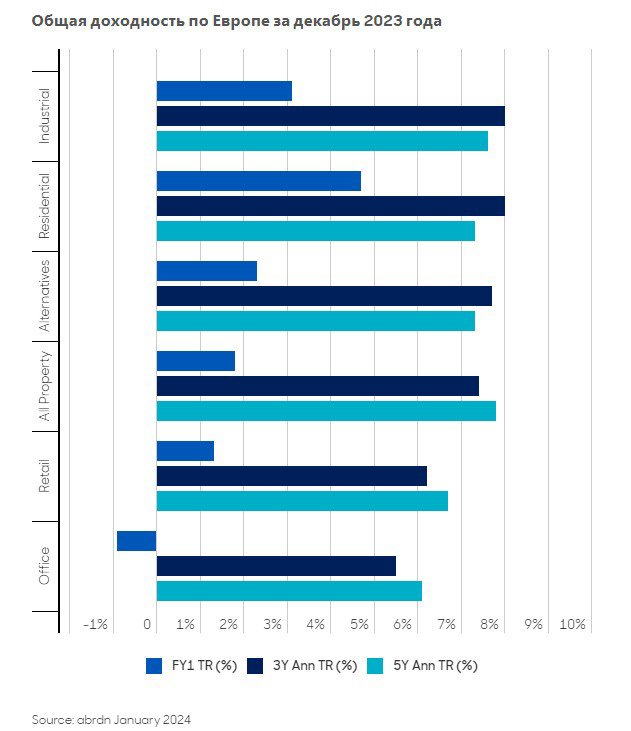

Доля вакантных офисов в Европе увеличилась на 10 базисных пунктов – до 8,5% в четвертом квартале 2023 года. Это меньше долгосрочных средних значений, но избыточные мощности, вероятно, сохранятся на общем уровне рынка. Негативное влияние оказывает сочетание более слабых фундаментальных показателей экономики и структурного переизбытка предложения. Savills предполагает, что общее снижение структурного спроса в период с 2024 по 2026 год составит от -5% в Берлине до -14% в Праге. Тенденции поляризованы между более выгодными, базовыми, центральными деловыми районами и рынками за городом, но слабые данные по вводу в эксплуатацию предполагают в целом более слабые перспективы для сектора во время рецессии.

Конкуренция со стороны арендаторов, которые консолидируются в хорошо расположенных и энергоэффективных зданиях, означает, что на первичном сегменте рынка остается дефицит предложения. Данные JLL показывают увеличение арендных ставок на офисы премиум-класса на 8% за год до четвертого квартала 2023 года, ожидается, что в 2024-м этот показатель снизится до более скромных уровней. Эксперты добавляют также, что инвестиции в офисы резко сократились, составив всего 26% от общего объема в четвертом квартале 2023 года – это самая низкая доля офисных помещений за всю историю наблюдений.

Рынок логистических услуг начал стабилизироваться после резкого спада, вызванного ковидом. Объем сделок за третий квартал 2023 года снизился только на 9% относительно такого же периода 2022-го. Это намного лучше, чем во втором квартале, когда был зафиксировано падение на 31%. Доля вакантных площадей остается низкой и составляет около 5%, а наличие лучших в своем классе складских помещений невелико. Количество готовых объектов достигло примерно 8-9% от общего объектов, но ожидается, что в этом году показатель снизится до 4%. Война на Ближнем Востоке и события на территории Украины могут привести к усилению спроса на электронную коммерцию, будут продолжаться модернизация и диверсификация цепочек поставок.

Арендная плата за логистику выросла на 6,9% за 12 месяцев до декабря 2023 года. Это свидетельствует о высоких показателях, но темпы замедлились с 9% в 2022-м. Ожидается, что рост ставок останется выше долгосрочного среднего показателя и уровня инфляции в 2024 и 2025 годах, поскольку предложение в хороших районах остается ограниченным. Доля инвестиция в эту сферу осталась на уровне 19% от общего объема в четвертом квартале 2023 года, но эксперты прогнозируют рост в дальнейшем.

В секторе розничной торговли показатели по инвестициям в 2023 году были такими же. Доходность розничной торговли выросла на сравнительно скромные 110 базисных пунктов с июня 2022 года, тенденция сохранится в 2024 году. Эксперты рекомендуют осторожный подход в обе эти сферы, потому что перспективы в краткосрочной перспективе будут сложными, по мере того как мы преодолеваем экономический спад и ожидаемую рецессию, перспективы развития рынка недвижимости улучшаются.

Рынок арендного жилья продемонстрировал устойчивость как по время пандемии, так и в ходе текущего экономического спада. Уровень вакантных площадей в 30 крупнейших городах Европы оценивается на уровне 3% по сравнению с пиковым показателем в 4% в 2021 году. Жесткая динамика рынка приводит к двузначному росту арендной платы на открытом рынке в некоторых городах, при этом на конец 2023 года сообщалось об общем среднем росте в 5%. По оценкам Green Street, арендная плата за жилье в Европе на открытом рынке, вероятно, вырастет на 3% (в годовом исчислении) в течение следующих трех лет.

Доходность жилья в Европе выросла на 120 базисных пунктов по сравнению с циклическими минимумами середины 2022 года (с 3,4% до 4,7% в декабре 2023 года). До декабря 2024-го прямые доходы от недвижимости составят, по прогнозам, 1,8%, а за три года и пять лет до 7,4% и 7,8% соответственно.

Риски создают сложная геополитическая обстановка, отмена различных пакетов государственной поддержки, которые ранее компенсировали, например, расходы на электроэнергию, и ужесточение денежно-кредитной политики. Эти же факторы способствуют снижению инфляции. При улучшении ситуации Европейский банк начнет снижать ставку, в сочетании с замедлением инфляции это может стабилизировать доходность от недвижимости во второй половине 2024 года. При этом ожидается дальнейшее падение стоимости всей недвижимости в Европе примерно на 3%, за исключением Великобритании, которой прогнозируют снижение для сектора офисов на 5,7%, розничной торговли на 4,4% и повышение на жилую недвижимость на 0,4%.

Эксперты предполагают, что доходность стабилизируется к середине 2024 года, прибыль от основных активов будет выше, арендные ставки продолжат увеличиваться. У инвесторов появятся серьезные возможности извлечь выгоду из более высоких начальных цен на основные активы и с добавленной стоимостью. При этом стоит опасаться новых правил аренды и их влияния на денежные потоки. И в целом рекомендуется осторожный подход с вложениями средств в недвижимость Европы. Цены на многие объекты остаются завышенными, действует множество ограничений для иностранцев, а уровень арендной доходности не очень высокий – в среднем 5-7%.

Читайте также:

Рынок недвижимости Венгрии активизировался

Эксперты не рекомендуют инвестировать средства в недвижимость Германии

Цены на недвижимость в Чехии начали расти после периода застоя