читайте также

Финляндия пересчитала спрос на ВНЖ

Финляндия пересчитала спрос на ВНЖ

Швейцария обсуждает ужесточение Lex Koller — продажу недвижимости иностранцам

Швейцария обсуждает ужесточение Lex Koller — продажу недвижимости иностранцам

Инвесторы в Грузии скупают пакеты квартир

Инвесторы в Грузии скупают пакеты квартир

Инвестиции в недвижимость Индии достигли $8,5 млрд

Инвестиции в недвижимость Индии достигли $8,5 млрд

Вена теряет состоятельных туристов с Ближнего Востока

Вена теряет состоятельных туристов с Ближнего Востока

Австрия ограничила вычет НДС для элитной аренды

Австрия ограничила вычет НДС для элитной аренды

В России прекратили выдавать льготную ипотеку на новостройки

Фото: promresrf.ru

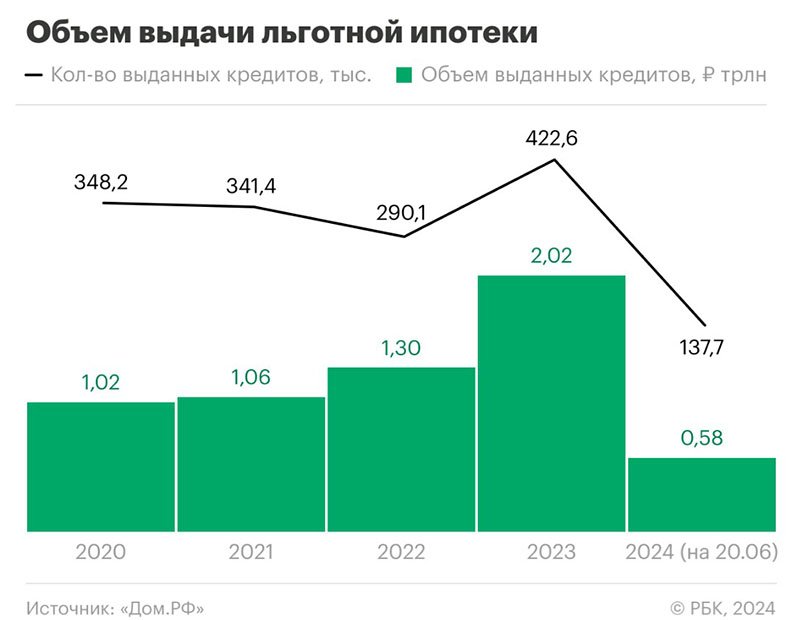

Программа льготной ипотеки на жилье первичного рынка по ставке 8% завершилась в России 1 июля 2024 года. Она действовала с апреля 2020 года и за прошедшее время с господдержкой выдано более 1,5 млн кредитов на сумму свыше 6 трлн рублей, сообщает ТАСС. Эксперты ожидают сокращения ипотечного рынка на 20% и даже 50%, а также прогнозируют увеличение средневзвешенной ставки по жилищным займам.

Программа позволяла приобрести жилье у застройщика на первичном рынке или получить кредит на возведение собственного дома. Разница между льготной ставкой и актуальной компенсировалась банкам за счет федерального бюджета. Госпрограмма помогла поддержать спрос на жилье и увеличить темпы строительства в РФ, как отмечает РБК. В 2020-м году россияне набрали жилищных кредитов на триллион рублей, такие же показатели сохранялись в 2021-м. В 2022 году сумма увеличилась до 1,3 трлн, в 2023-м – до 2 трлн. С начала 2024 года оформление ипотечные займы с господдержкой на 584,6 млрд руб.

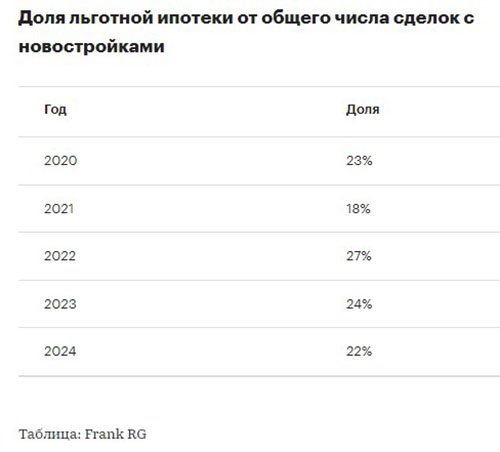

По данным консалтинговой компании Frank RG, доля льготной ипотеки занимала чуть менее четверти от общего числа выдачи жилищных кредитов на новостройки в России.

Средние показатели за все время реализации программы:

размер кредита – 3,8 млн рублей;

срок – 272 месяца;

площадь приобретенного жилья – 52 кв. м;

ставка – 5,98%;

первоначальный взнос – 30%.

По подсчетам «Дом.РФ», на июнь 2024 года включительно по программе льготной ипотеки было куплено порядка 84 млн кв. м. жилья. В топ-10 регионов по количеству и объему таких кредитов вошли Москва, Московская область, Санкт-Петербург, Краснодарский край, Тюменская и Свердловская области, Татарстан, Новосибирская, Ленинградская и Ростовская области.

В программе приняли участие более 80 банков, среди которых в ТОП-5 по объемам оформленных льготных займов вошли, по данным ДОМ.РФ:

Сбербанк – 870,1 тыс. ипотечных кредитов на 3,1 трлн руб.;

ВТБ – 278 тыс., 1,1 трлн;

Альфа-Банк – 73,2 тыс. 343 млрд;

Банк «Дом.РФ» – 57,9 тыс., 252,6 млрд;

Промсвязьбанк – 41,7 тыс., 150,7 млрд.

Генеральный директор «Дом.РФ» Виталий Мутко считает, что льготная ипотека на новостройки полностью выполнила свою задачу как антикризисная мера. Она помогла многим россиянам решить квартирный вопрос и обеспечила заказами десятки тысяч предприятий, компаний и индивидуальных предпринимателей. Это стало дополнительным стимулом и для развития частного домостроения. Замглавы Минстроя России Никита Стасишин тоже подчеркнул, что льготные ипотечные программы стали драйвером отрасли, они давали застройщикам гарантированный спрос. Руководитель экспертного совета по ИЖС Общественного совета при Минстрое России Константин Пороцкий даже заявил, что выдача кредитов с господдержкой повлияла на рост ВВП.

Между тем, многие эксперты высказываются более осторожно, считая, что льготная ипотека оказала неоднозначное влияние на рынок жилья. Так, в ЦБ РФ отмечали признаки перегрева, из-за льгот росла доступность кредитов, а не жилья. И одним из последствий стало увеличение разницы между ценами на первичном и вторичном рынках. Стоимость одного квадратного метра в новостройке со второго квартала 2020 года по первый 2024-го, по данным Росстата, выросла почти в 2,3 раза, до 167,6 тыс. рублей. Руководитель Циан.Аналитики Алексей Попов тоже отметил, что доступность жилья за последние четыре года снизилась. «Двукратный рост цен не был компенсирован увеличением доходов населения, хотя тренд был неоднородным», – добавил он.

Эксперт финансового рынка, пожелавший остаться анонимным, рассказал изданию «Новая газета Европа», что программа льготного кредитования привела к деформации и перегреву рынка жилья. Только за последние 3-4 года стоимость квадратного метра в новостройках выросла в 2 раза. Основной причиной он назвал неумелое управление и подчеркнул, что закрыть «Господдержку-2020» нужно было еще раньше, когда «инфляция вписывалась в ожидания Банка России, а процентные ставки по рыночным ипотечным программам сближались с соответствующими значениями по льготным программам». При этом девелоперы чувствовали себя комфортно, ведь им обеспечили практически гарантированный сбыт объектов. Отмена создает предпосылки для коррекции цен, но сначала застройщики, видимо, предложат собственные льготные программы, как делали это и раньше. Возможно, кто-то из них сможет сохранить полюбившуюся россиянам ставку в 8%.

В агентстве Frank RG прогнозируют снижение объема ипотечного рынка на 20% и повышение процентных ставок по жилищным кредитам до 10-12%. Руководитель Центра управления недвижимостью «Курмачевы» Артем Курмачев считает, что после 1 июля покупатели переориентируются на «Семейную ипотеку», даже если ставка станет не 6%, а 12%. Ежемесячный платеж будет очень высоким, но людям «деваться некуда, они будут брать кредиты, рассчитывая на будущее рефинансирование и смягчение финансовой политики ЦБ».

Руководитель отдела ипотечного кредитования девелоперской группы компаний «Гранель» Татьяна Боева ожидает снижения спроса на первичное жилье на 30-35% в ближайшие два месяца, осенью, когда многие привыкнут к новым условиям, потенциальные покупатели начнут вновь выходить на рынок недвижимости. Директор по ипотечным продажам и внедрению финансовых инструментов ГК «А101» Рустам Азизов прогнозирует сокращение спроса на 40%. Прогнозы гендиректора ПИА Недвижимость Максима Ельцова еще пессимистичнее – падение на 50%. Программы застройщиков и компенсационные механизмы, по его мнению, немного поддержат спрос, но «все равно порядок цифр останется таким».

Какие льготные программы продолжают работать

Семейная ипотека – для семей с детьми в возрасте до 6 лет, ставка 6%, до 2030 года.

IT-ипотека – для сотрудников IT-сферы только в аккредитованных компаниях. Действует до конца 2024 года, но лимиты могут кончиться раньше.

Сельская ипотека – для всех граждан РФ, которые приобретают жилье в сельской местности. Работает только один раз.

Дальневосточная и Арктическая ипотеки. Максимальная ставка – 2%, самая большая сумма кредита – 9 млн рублей.

Читайте также:

Продажи на рынках вторичной и загородной недвижимости России просели на 36%

Девелоперы жилых новостроек переходят на рынок офисов Москвы

Отели Сочи опережают по стоимости Москву