Гадание на процентах – анализ ипотечного рынка Израиля

Эксперт по вопросам ипотечного кредитования Израиля Алекс Соркин подготовил новый обзор об израильском рынке недвижимости.

Что происходит на рынке недвижимости? Давайте погадаем на кредите. Это не так сложно, как кажется. Все что нужно, это посмотреть на график и определить его тенденцию. Я приглашаю вас вместе со мной взглянуть на то что происходит сегодня и предположить, чем это может обернуться завтра. Итак, поехали.

Читайте также: Исследование. Доходность от инвестиций в жилую недвижимость Израиля. Обзор цен на недвижимость и стоимость аренды по регионам и городам

Объем ипотечного кредита

Для начала убедимся, что заемщики продолжают брать ипотечные кредиты не снижая его общего объема. Объем 2017-2018 несколько ниже, чем объём 2015-2016. Но заметного падения объема за последний год не наблюдается.

В принципе это означает, что сделки с недвижимостью продолжаются и что банк принимает в них активное участие. Теперь важно понять, что это за активность, и кто именно получает эти самые кредиты. Это важно понять для того? чтобы определить кто покупает недвижимость и почему.

Как известно, игроки на рынке недвижимости это три основные группы: те, кто покупает первую квартиру для жилья, те, кто улучшают жилищные условия и инвесторы.

Первая группа активно поощряется правительством Израиля, третья же группа активно подавляется правительством Израиля. Другими словами, правительство вытесняет инвесторов с рынка и делает все, чтобы квартиры продавались тем, кто желает обрести свое жилье.

В частности, для того чтобы поощрить первую группу, министерство финансов вышло с популистской программой «цена для новосёла» в рамках которой принудительно снижается стоимость квартиры для определенной категории населения. С другой стороны, инвестиции в недвижимость обложены налогами и ограничениями. Так, например, инвестор не может взять ипотеку свыше 50% от стоимости квартиры.

Давайте попробуем разобраться к чему приводит такая политика и что происходит на ипотечном рынке Израиля.

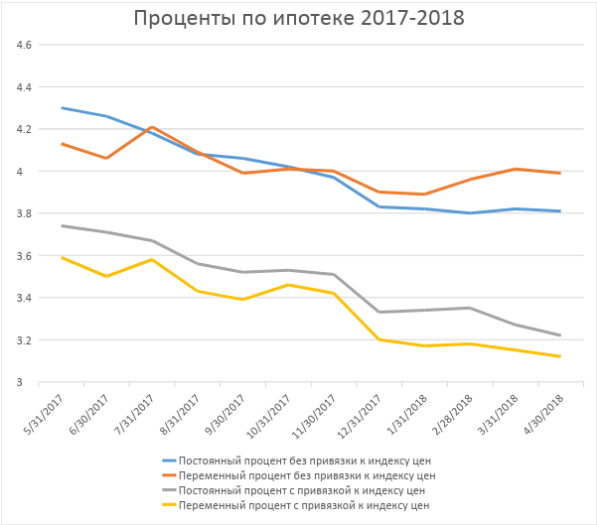

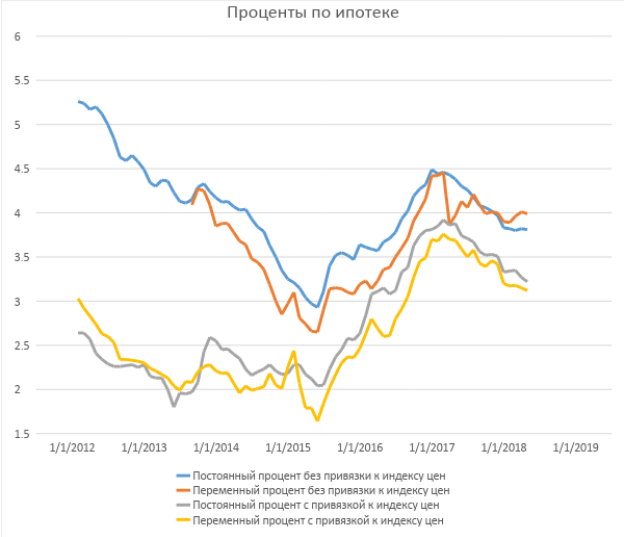

Проценты на ипотеку

За последний год, проценты по ипотечному кредиту немного снизились. Тем не менее сначала 2018 года, снижение почти прекратилось. Проценты как будто застыли в ожидании повышения, что вполне реально.

В целом, создается впечатление, что снижение процентов, которое началось вслед за поднятием в 2015 году, достигло своего минимума.

Дешевые проценты позволяют взять более высокий месячный возврат и тем самым увеличивают возможности всех трех групп, стимулируя тем самым к покупке недвижимости.

Группа первая – недвижимость для жилья

Первая группа — это люди, которые покупают квартиру для жилья. Они имеют право брать ипотеку, доля которой не превышает 75% от стоимости квартиры. Я полагаю (по своему опыту), что большая часть покупающих первую квартиру стремятся взять у банка максимум. Именно поэтому эту группу людей можно определить по ипотечному кредиту, доля которого выше 60% от стоимости квартиры (LTV).

Важно заметить, что я не включил в эту группу тех, кто улучшает условия жилья, потому что они реже (по моему опыту) берут кредит выше 60%, хотя им разрешено брать до 70%. Ну а инвесторы сюда автоматически не попадают (до 50% от стоимости квартиры).

Как видно из графика ниже, если я прав, то возможно политика государства относительно первой группы возымела эффект. После явной фильтрации менее кредитоспособных заемщиков в 2015 году, их доля медленно начала расти и достигла почти трети от общего ипотечного кредита. Особенно этот рывок заметен сначала 2018-го года (рост с 28.5% до 31.7%). Я полагаю что это стало возможно благодаря тому, что государство выступило в роли гаранта в некоторых сделках и позволило покупателям в рамках программы цены для новосёла брать даже до 90% LTV (при условии наличия минимального первого взноса в 100 тысяч шекелей).

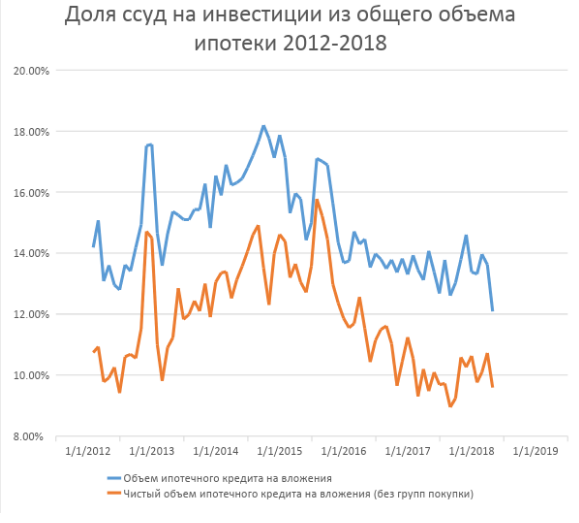

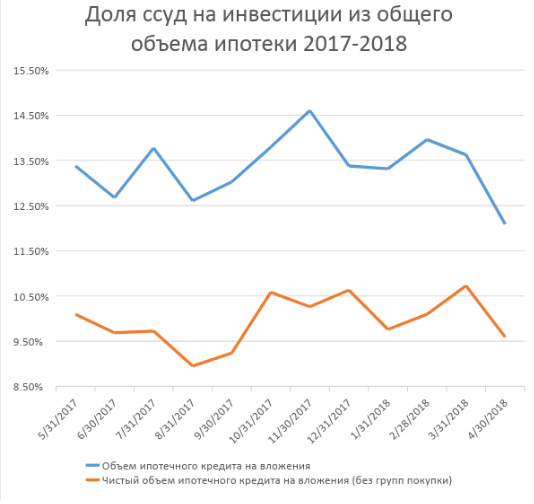

Третья группа – инвесторы

Похоже, что инвесторы начали уходить с рынка. Как видно на графике ниже, несмотря на то, что цены на квартиры с 2015 года сильно выросли, доля кредита которая была взята под инвестиции в недвижимость, значительно снизилась. Можно заметить некую перевернутую U с вершиной в начале 2015 года.

Фактически инвесторы продолжают брать ипотечные кредиты, но в меньшем объеме чем раньше. Причем доля кредита чистых инвестиций (без групп покупки), не превышает в последний год 10,5%. Вместе с этим доля кредита на инвестиции в 2019 году немного выше чем в 2017 году. Но значительно ниже чем в 2015-2016 годах.

Читайте также: Теория пузырей: есть ли пузырь на рынке недвижимости Израиля?

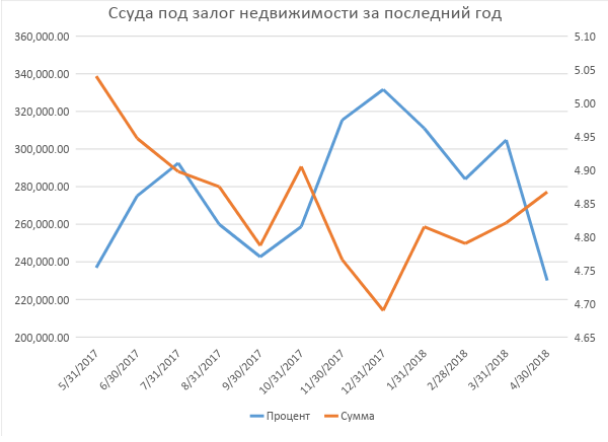

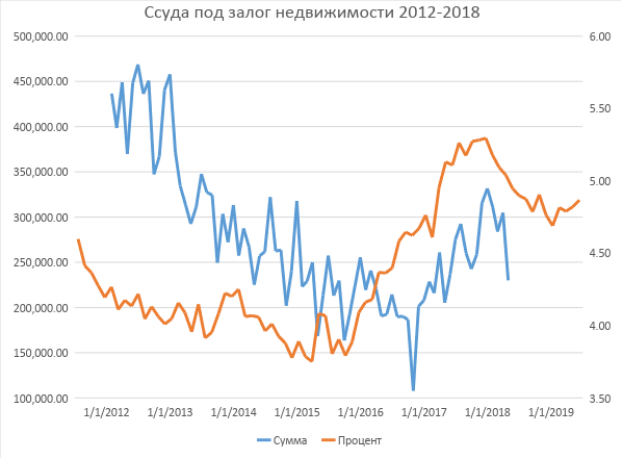

Кредит под залог недвижимости

Люди, которые берут эти кредиты могут быть отнесены как к первой группе, так и к третьей. К первой группе можно отнести родителей, которые закладывают свою квартиру чтобы помочь детям. А к третьей – инвесторов, которые закладывают свою недвижимость, чтобы получить деньги на первый взнос для следующей квартиры.

Как видно из графика ниже, проценты на ссуду под залог недвижимости начали расти. Причем объем ссуды значительно снизился.

В целом если посмотреть на более широкую картину, можно увидеть, что в начале 2018 года, был некий переломный момент – проценты начали потихоньку расти, а объем кредита под заем недвижимости снизился.

Выводы и предположения

Давайте погадаем и попробуем соединить вместе разные части пазла. Что мы имеем? Снижение фильтрации менее кредитоспособных заемщиков (60%+ LTV). То бишь увеличение первой группы заемщиков. Снижение кредита для инвестиций. Некая «стагнация» в процентных ставках и даже некий рост кредитных ставок на заем под залог недвижимости.

Ситуация неоднозначная и показывает некую неопределенность. Инвесторы выбывают из игры, но их заменяют покупатели своего жилья (первая группа) и общий объем ипотечного кредита сохраняется. С другой стороны, банки прекратили снижать процент и выдают больше кредита под более рискованное вложение (ltv 60%+).

На мой взгляд, банки оказались в непростой ситуации. С одной стороны, клиенты инвесторы (самые ликвидные заемщики) берут меньше кредита. С другой стороны, заполнять этот пробел нечем, а рынок недвижимости останавливать нельзя. Так как если он становится, залоговое имущество потеряет ценность что чревато банкам проблемами вплоть до дефолтов. В такой ситуации плохой заемщик тоже заемщик и банки неохотно выдают кредиты тем, кому не особо хотели бы. Конечно без правительства здесь не обошлось. Ведь в части кредитов (в программа цена для новосёла) государство выступает в роли гаранта.

Похоже, что возможный обвал рынка недвижимости о котором уже открыто говорят в новостях никому не по душе и каждый оттягивает его как может. Будем следить за развитием событий.

International Investment