Аналитика / Исследования / Болгария / Хорватия / Чехия / Эстония / Венгрия / Латвия / Литва / Польша / Румыния / Словакия / Словения / Новости 10.01.2025

Риски развития Центральной и Восточной Европы в 2025 году

Фото: Unsplash

S&P Global Ratings прогнозирует увеличение ВВП в еврозоне в 2025 году до 1,2%. В большинстве стран, как предполагается, ситуация будет улучшаться, а риски платежного баланса снижаться. Позитивное влияние окажут смягчение денежно-кредитной политики и умеренные размеры государственного долга. Однако потенциальная эскалация торговой и геополитической напряжённости при новой администрации США омрачает макроэкономические перспективы.

В первом квартале 2025 года ожидается слабый рост ВВП в Центральной и Восточной Европы, что эксперты связывают с суверенным кредитованием, глобальной неопределенностью, а также снижением притоков средств из фондов ЕС, возможны и ошибки в денежно-кредитной политике.

Торговые пошлины США

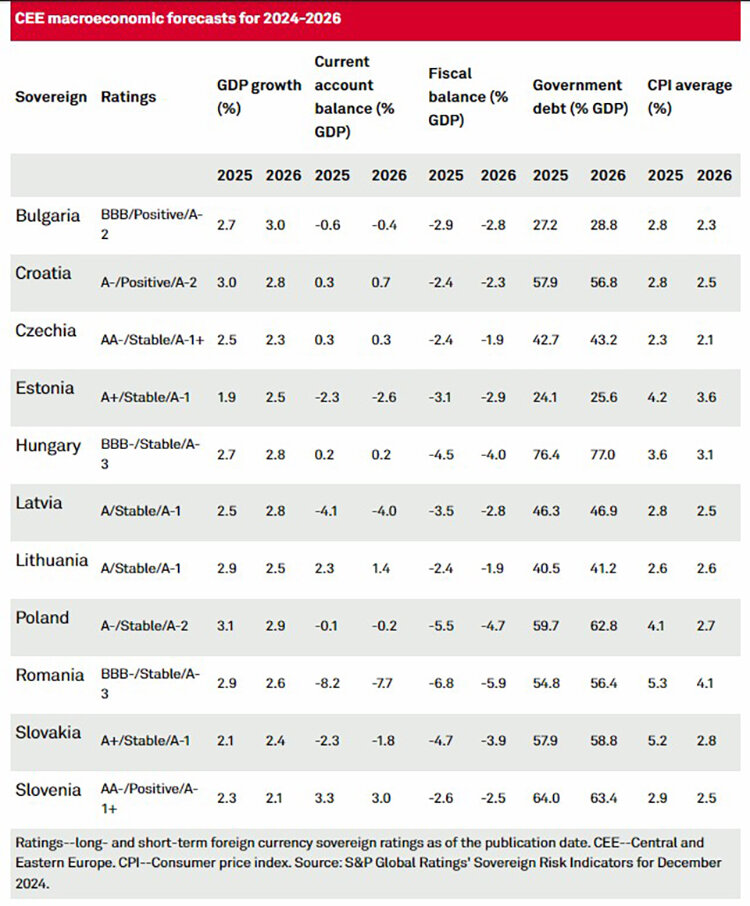

По прогнозам S&P Global Ratings, рост экономики в странах Центральной и Восточной Европы ускорится с 2% в 2024 году до 2,8% в 2025 году благодаря росту потребительских расходов и инвестиций, которые будут простимулированы финансированием фондов ЕС. Этот приток средств поможет сохранить умеренный дефицит платёжного баланса и в целом сильные позиции на внешних рынках. Предполагается, что дефляция и смягчение денежно-кредитной политики продолжатся. Несмотря на глобальные и региональные препятствия и повышенные финансовые риски, суверенные рейтинги стран Центральной и Восточной Европы останутся в целом стабильными.

При этом эксперты S&P Global Ratings подчеркивают возросшую неопределённость в отношении внешних условий. Это связано с динамикой мировой торговли и геополитической напряжённостью, которые будут определяться политическими решениями новой администрации США. Центральная и Восточная Европа – один из самых открытых и ориентированных на торговлю регионов в мире, где доля экспорта в ВВП в среднем превышает 60%.

Существует риск того, что повышение торговых пошлин США в отношении ЕС и возросшая неопределённость в отношении развития российско-украинского конфликта могут замедлить рост ВВП стран Центральной и Восточной Европы из-за снижения внешнего спроса, ослабления доверия инвесторов, в том числе снижения притока прямых иностранных инвестиций (ПИИ), а также повышения волатильности рынка. Это может осложнить и без того непростую финансовую ситуацию для правительств стран Центральной и Восточной Европы и оказать давление на суверенные кредитные рейтинги.

Слабый рост ВВП ключевых партнеров

Внешние факторы, в том числе условия мировой торговли, могут изменить экономические показатели Западной Европы, ключевого торгового партнера Центральной и Восточной Европы. В частности, при некоторых сценариях тарифная политика новой администрации США и ответные меры ЕС могут снизить экономическую активность

Даже если торговые связи стран Центральной и Восточной Европы с США ограничены, их косвенное влияние значимо. Высокая зависимость от экспорта в Германию, которая гораздо сильнее связана торговыми отношениями с экономикой США, может замедлить рост ВВП региона. Проблемы в производственном секторе Германии уже замедлили повышением темпов развития стран Центральной и Восточной Европы в 2024 году.

Главный экономист S&P Global Ratings по региону EMEA Сильвен Бройер добавил, что экономическая модель Германии больше не жизнеспособна. Вариант развития, основанный на экспорте среднеинновационной продукции в США и Китай, при использовании дешёвой энергии и рабочей силы остался, по его мнению, в прошлом. Сказывается и стремительного старения населения, и политическая стагнация.

Проблемы отмечаются также во Франции и Италии. В Испании при этом наблюдается более успешное восстановление экономики, чему способствовали устойчивое промышленное производство, высокая занятость и нормализация туризма после пандемии. Хотя, по прогнозам Moody’s, в Испании грядет некоторое замедление роста, а развитие экономики Германии стабилизируется. По данным экспертов этого агентства, геополитические риски могут оказать негативное воздействие на все страны Европы, но в целом для развитых стран прогнозы благоприятные. Во многих регионах Западной Европы, включая Австрию, Нидерланды и Швейцарию, рост приблизится к допандемийному уровню и составит около 1,5% благодаря постепенному восстановлению производства, подкреплённому более устойчивым глобальным спросом и смягчением политики.

Боевые действия между Россией и Украиной

Новая администрация США под руководством президента Дональда Трампа может проверить на прочность европейскую систему безопасности. Это будет особенно актуально, если США сократят поддержку Организации Североатлантического договора (НАТО) или военную и финансовую помощь Украине. Эксперты S&P Global Ratings исходят из того, что война продлится в 2025 году, но не выйдет за пределы Украины и не приведет к прямой конфронтации со странами НАТО. Тем не менее, позиция, которую займёт администрация США, может повлиять на усилия по прекращению активных боевых действий.

Повышенная неопределённость может иметь неблагоприятные макроэкономические последствия для экономик стран Центральной и Восточной Европы, которые находятся рядом с очагами напряженности. Неблагоприятные геополитические сценарии и сценарии в сфере безопасности подорвут доверие бизнеса и увеличат премии за риск. Возможная волатильность цен на сырьевые товары также может негативно сказаться на небольших, открытых и энергоёмких экономиках стран Центральной и Восточной Европы, даже несмотря на то, что с 2022 года их зависимость от поставок российских энергоресурсов существенно снизилась.

Отсрочка бюджетной консолидации

Избирательные кампании могут усилить давление на бюджеты и помешать правительствам в реализации планов по бюджетной консолидации. Средний дефицит бюджета в странах Центральной и Восточной Европы останется высоким из-за замедления роста ВВП, повышения государственных зарплат и пенсий в условиях продолжающихся избирательных кампаний, увеличения процентных ставок, а также роста расходов на оборону.

По прогнозам, почти все страны Центральной и Восточной Европы, входящие в НАТО, в 2025–2026 годах потратят 2% ВВП или более, а Польша и страны Балтии, вероятно, до 4% ВВП. Давление со стороны расходов поддержат высокий первичный дефицит бюджета в регионе, а государственный долг будет расти, даже если в глобальном контексте он останется на умеренном уровне в 50% от ВВП.

Ослабление фискальной политики может ухудшить условия финансирования государственных облигаций в Центральной и Восточной Европе. Доходность государственных облигаций в этих регионах ниже пикового значения 2022 года, но обслуживание государственного долга обходится дороже. Предполагается, что расходы в процентах от ВВП будут в 1,5–1,6 раза выше, чем в 2021 году. По предварительным оценкам, в 2024 году процентные расходы в среднем по Центральной и Восточной Европе превышают 5% от общего объема бюджетных доходов, а в Венгрии достигают 11%.

Затраты на государственное финансирование могут демонстрировать повышенную волатильность в зависимости от динамики мировых и региональных процентных ставок, а также от восприятия рисков инвесторами. Последнее отчасти зависит от соблюдения правительствами фискальных правил ЕС. Венгрия, Польша, Словакия и Румыния находятся под процедурой ЕС по чрезмерному дефициту бюджета.

Слабое освоение выделенных средств ЕС

Выделение некоторых средств Евросоюза зависит от проведения реформ и соблюдения принципа верховенства права. Задержки с проведением реформ уже привели к медленному выделению средств в рамках Фонда восстановления и устойчивости ЕС (RRF). К декабрю 2024 года было выделено менее трети средств RRF для стран Центральной и Восточной Европы. Почти все средства RRF для Венгрии до сих пор заморожены из-за того, что Европейская комиссия считает недостаточными усилия по решению проблем, связанных с верховенством права. При нынешних условиях государства могут использовать средства RRF не позднее конца 2026 года.

Помощь ЕС важна для внешнего финансирования стран Центральной и Восточной Европы и укрепления доверия инвесторов. После периода внешней перебалансировки, последовавшего за скачком цен на энергоносители в 2022 году, ожидается, что дефицит текущего счета окажется незначительным. Средства ЕС в первую очередь покроют этот дефицит наряду с прямыми иностранными инвестициями, что позволит странам Центральной и Восточной Европы избежать или сдержать рост чистого внешнего долга. При этом отмечено, что Румыния является заметным исключением, поскольку государственные иностранные заимствования там всё чаще используются для финансирования значительного дефицита платёжного баланса страны, вызванного налогово-бюджетной политикой.

Ошибки в денежно-кредитной политике

Макроэкономические изменения, а также восприятие инвесторами геополитических рисков могут и дальше приводить к волатильности валютных курсов в странах Центральной и Восточной Европы. Хорошим примером служит курс венгерского форинта. Несмотря на то, что в экономике Венгрии наблюдается профицит счёта текущих операций, в 2024 году форинт обесценился более чем на 12% по отношению к доллару США, в том числе почти на 6% в ноябре. Хотя ослабление валюты произошло в контексте более широкого давления на валюты развивающихся стран, форинт также продемонстрировал свою уязвимость перед опасениями инвесторов по поводу перспектив роста ВВП Венгрии и неопределённости в отношении выплат из фондов ЕС и бюджетной политики.

Аналитики предполагают, что центральные банки стран Центральной и Восточной Европы будут более осторожными, чем обычно, учитывая относительно высокую степень влияния обменного курса на внутренние цены и повышенное базовое ценовое давление. После стремительного снижения темпов инфляции в последние месяцы рост цен ускорился, поскольку увеличение заработной платы остается высоким, а снижение налогов и ограничение цен на энергоносители были отменены. При этом сохраняется базовое ценовое давление.

По сравнению с развитой Европой, странам Центральной и Восточной Европы, вероятно, потребуется больше времени, чтобы достичь целевых показателей ценовой стабильности (как правило, 2–3%) на устойчивой основе. Это связано не только с мягкими налогово-бюджетными условиями, но и со структурной напряженностью на рынках труда в регионе на фоне сокращения рабочей силы.

Эксперты S&P Global Ratings ожидают, что смягчение денежно-кредитной политики продолжится в 2025 году в большинстве стран Центральной и Восточной Европы, но дальнейшее снижение процентных ставок менее вероятно, поскольку риски ошибок в денежно-кредитной политике выше, чем раньше, из-за неопределённости в отношении глобальных макроэкономических перспектив и волатильности региональных валютных курсов.

Читайте также:

Перспективы рынка недвижимости Италии на 2025 год

Латвии рекомендуют поменять программы ипотеки. Экономические прогнозы

Коррекция цен на недвижимость в Европе заканчивается. Анализ рынка и прогнозы на 2025 год