читайте также

Рост арендных ставок в Германии остановился в реальном выражении

Рост арендных ставок в Германии остановился в реальном выражении

Египет и Босния укрепляют туристические связи

Египет и Босния укрепляют туристические связи

Иностранный капитал сохраняет влияние на отели Европы

Иностранный капитал сохраняет влияние на отели Европы

Финляндия пересчитала спрос на ВНЖ

Финляндия пересчитала спрос на ВНЖ

Швейцария обсуждает ужесточение Lex Koller — продажу недвижимости иностранцам

Швейцария обсуждает ужесточение Lex Koller — продажу недвижимости иностранцам

Инвесторы в Грузии скупают пакеты квартир

Инвесторы в Грузии скупают пакеты квартир

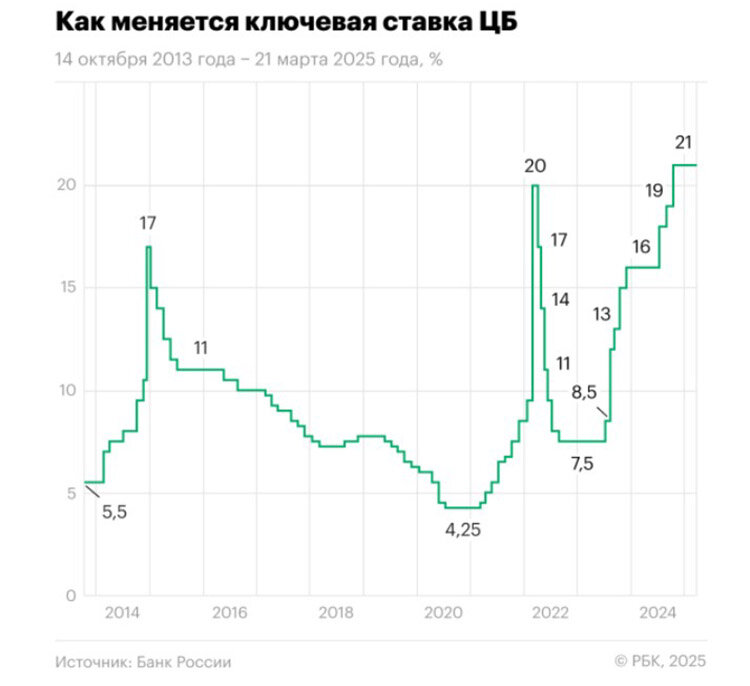

Центробанк России сохранил ставку на уровне 21%: причины и перспективы

Фото: Goodfon.com

На заседании Совета директоров Банка России 21 марта 2025 года решено сохранить ставку на уровне 21% из-за снижения уровня инфляции и экономической активности, увеличившихся расходов бюджета и сложных внешних обстоятельств. Обоснования и прогнозы содержат как позитивные, так и негативные изменения. Основным новшеством в заявлении ЦБ стало допущение об улучшении внешних условий и геополитической ситуации.

Председатель ЦБ Эльвира Набиуллина отметила, что текущие темпы роста цен постепенно замедляются благодаря жесткой денежно-кредитной политике. На снижение инфляции также повлияли улучшение настроений на рынках и укрепление рубля. Тем не менее ценовое давление остается высоким, а инфляционные ожидания – повышенными. Дальнейшие решения будут зависеть от скорости и устойчивости снижения инфляции, целевой уровень определен в 4% к 2026 году. для ее возвращения к 4% в 2026 году. Если окажется, что принимаемых мер недостаточно, то возможно повышение ставки, хотя вероятность этого уменьшилась.

Инфляция – базовая инфляция хотя и замедляется, но находится вблизи 10%. Услуги и продовольствие по-прежнему дорожают высокими темпами, по непродовольственным товарам рост цен замедлился до умеренных значений. В первую очередь замедление затронуло сегмент товаров длительного пользования: машины, бытовую технику, мебель. Компании отмечают рост складских запасов электроники и автомобилей. То есть ритейлеры рассчитывали на больший спрос, чем в итоге наблюдается. Вместе с тем уровни инфляционных ожиданий остаются повышенными.

Экономика – в начале 2025 года экономическая активность немного замедлилась по сравнению с концом 2024-го. При этом потребительская активность в январе оставалась высокой. Дополнительный импульс придал ускоренный рост зарплат в конце года. Он связан с тем, что некоторые компании из-за налоговых изменений выплатили бонусы раньше. Есть предвестники более умеренного инвестиционного спроса. В частности, снижаются продажи грузового транспорта и сокращается спрос на стройматериалы. Компании переносят сроки реализации инвестиционных проектов. При этом уже начатые проекты не останавливаются, в том числе благодаря накопленной прибыли прошлых лет. По итогам 2024 года финансовый результат компаний снизился. Но по историческим меркам объем прибыли достаточно высокий. На рынке труда ситуация остается напряженной. В то же время появилось больше сигналов о снижении дефицита кадров.

Денежно-кредитные условия – кривые денежного рынка и ОФЗ сдвинулись вниз. На это повлияли ожидания участников рынка о возможном улучшении геополитической ситуации. Также произошло значительное снижение номинальных ставок во многих сегментах, но, учитывая одновременное снижение инфляционных ожиданий, реальные денежно-кредитные условия изменились не очень сильно. Более заметны изменения в показателях кредитования, особенно резкое снижение зафиксировано в сегменте потребительских займов. В сегменте корпоративного кредитования отмечено повышение.

Бюджет – в январе и феврале 2025 года расходы бюджета были повышенными. При этом Минфин сохраняет намерение добиться нулевого структурного первичного дефицита ко концу декабря. Это предполагает постепенное замедление интенсивности исполнения расходов в последующие месяцы.

Риски для базового сценария – на первом месте по-прежнему риски со стороны рынка труда и инфляционных ожиданий. Среди дезинфляционных факторов стоит отметить риск более выраженного замедления кредитования. Ключевой зоной неопределенности являются внешние условия. При снижении геополитической напряженности возможны более позитивные настроения на финансовых рынках.

«Мы находимся в зоне повышенной неопределенности, связанной в том числе с внешними условиями, – подчеркнула Эльвира Набиуллина. – Мы видим, что на ожидания и настроения участников финансовых рынков влияет пересмотр их оценок в сторону возможного улучшения геополитической ситуации. Но наша политика строится на устойчивых тенденциях, фундаментальных факторах, твердых фактах и консервативном подходе к оценке рисков. По нашим оценкам, характер текущей инфляции требует длительного периода поддержания жестких денежно-кредитных условий. Если для возвращения инфляции к цели потребуется повышение ключевой ставки, мы будем готовы это сделать, хотя такая вероятность стала ниже».

РБК напоминает, что цикл жесткой монетарной политики начался в июле 2023 года с повышения ключевой ставки с 7,5% до 8,5%. Затем она выросла до 16%, в июле 2024-го до 18%, в сентябре – до 19%, а в октябре она побила рекорд весны 2022 года, дойдя до 21%.

Главный экономист группы ВТБ Родион Латыпов отметил, что главным новшеством в заявлении ЦБ стала надежда на возможное улучшение внешних условий и снижение геополитической напряженности. Руководитель отдела макроэкономического анализа ФГ «Финам» Ольга Беленькая предполагает, что уже летом, а то и в апреле, возможны первые шаги по снижению ставки с выходом на 17-18% к концу года. Этого же мнения придерживается главный аналитик Совкомбанка Михаил Васильев. Главный экономист по России и Центральной и Восточной Европе Bloomberg Economics Александр Исаков прогнозирует первое снижение ключевой ставки в апреле – до 19% годовых, а к концу 2025 года до 16%.

Эксперты также ожидают укрепления рубля. До конца марта он, скорее всего, будет торговаться в диапазоне 81-81 за доллар, 89-95 за евро и 11-11,9 за юань. В случае прогресса на переговорах и хотя бы частичного снятия санкций возможен и уровень ₽70–80 за доллар. Но если начнется обратная эскалация, то вероятно возвращение в диапазон 90-100.

Старший преподаватель кафедры банковского дела университета «Синергия» Андрей Сироткин предположил в беседе с «Газетой.Ru», что пока происходящее вряд ли значительно отразится на вкладах. Некоторые банки начали было понижать ставки по депозитам до 20-20,5% накануне заседания ЦБ, но после него опять начали повышать их.

Ставки по кредитам снизились в 2025 году в среднем на 1-2,5 процентных пункта. Сейчас базовые ипотечные ставки на новостройки стартуют от 28,8% годовых, а полная стоимость займа, включая комиссии, может достигать 38,19%. Минимум на вторичном рынке жилья такой же, при этом конечные показатели варьируются от 29,95% до 38,19%. По потребительским кредитам полная стоимость превышает 37%.

Эксперты уверены, что ставки по кредитам останутся примерно на таком же уровне, что по-прежнему будет негативно сказываться на секторе недвижимости. Проценты по ипотеке остаются заградительными, ситуацию несколько улучшают программы застройщиков и оставшиеся льготные программы, но возможности девелоперов ограничены в этом году. По-видимому, будут сохраняться тенденции со снижением продаж и цен, а также замедлением строительства.

Читайте также:

Цены на жилье в России: новые тенденции

Девелоперы России сократили вывод новостроек на рынок

Недвижимость Таиланда, Индонезии и ОАЭ стала меньше привлекать россиян

Банки России будут проверять налоговое резидентство клиентов

Новые санкции ЕС вновь коснулись банков России. Как переводить деньги за границу