читайте также

Дешевые авиабилеты могут исчезнуть: компании переходят на ИИ

Дешевые авиабилеты могут исчезнуть: компании переходят на ИИ

Вильнюс нарастил предложение, но жильё дорожает

Вильнюс нарастил предложение, но жильё дорожает

Казахстан планирует ввести электронные разрешения для въезда

Казахстан планирует ввести электронные разрешения для въезда

Чешский рынок недвижимости ускорил сделки во втором квартале

Чешский рынок недвижимости ускорил сделки во втором квартале

Инфляция в Хорватии замедлилась до 4,5%

Инфляция в Хорватии замедлилась до 4,5%

Гронинген возглавил рост цен на жильё

Гронинген возглавил рост цен на жильё

Ключевые тенденции 2025 года для рынков недвижимости ЕМЕА

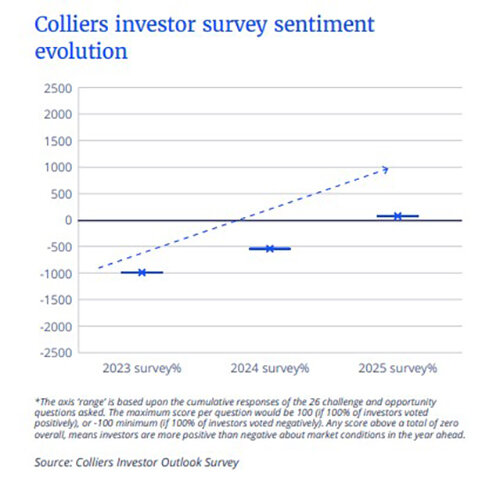

Эксперты Colliers опубликовали исследование, посвященное рынкам капитала стран ЕМЕА с учетом последних рыночных и геополитических событий. В нем выделены изменения в настроениях относительно возможностей и проблем инвестирования в европейскую недвижимость. Кроме того, в отчете изучены предпочтения различных типов активов, стоимость капитала и устойчивость.

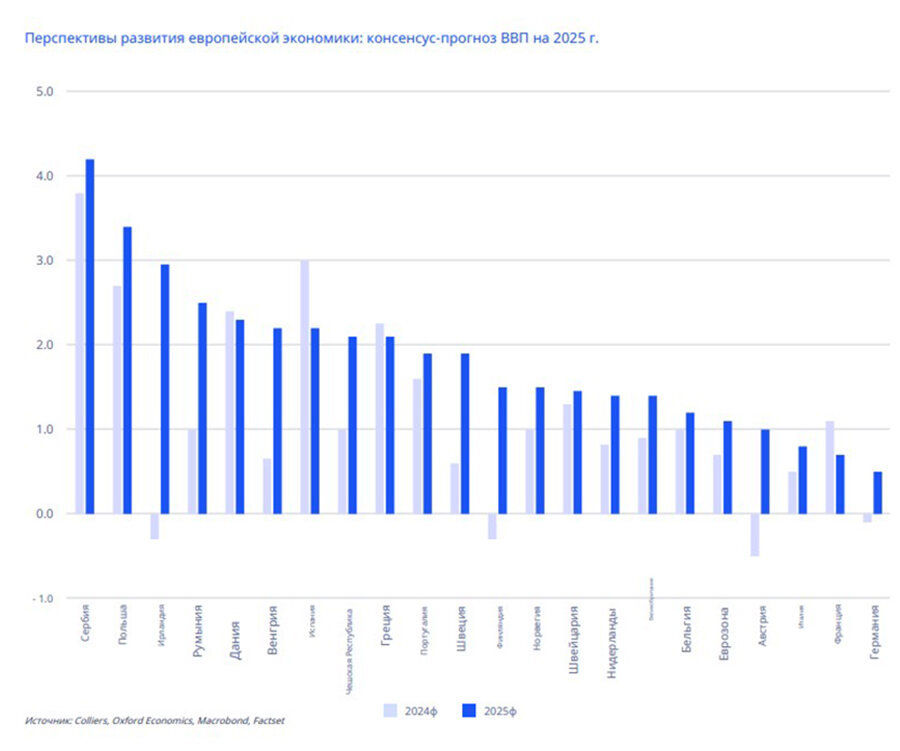

Перспективы развития европейской экономики

Распад французского парламента и коалиции Германии в конце 2024 года в сочетании с опасениями по поводу жизнеспособности осеннего бюджета правительства Великобритании способствовали неопределенным перспективам крупнейших экономик Европы. Это привело к росту доходности облигаций. Новое правительство США намерено представить ряд новых экономических и внешнеполитических мер, что усилит неопределенность, особенно в отношении прогнозов инфляции.

В 2024 году экономические показатели были слабыми, поскольку инфляции потребовалось больше времени, чтобы достичь целевых уровней, что позволило снизить ставки для стимулирования ликвидности на рынке. Прогнозы ВВП на 2025 год более многообещающие.

Крупнейшие экономики Европы сталкиваются с некоторыми встроенными структурными проблемами, что отражается в темпах роста ВВП, которые в настоящее время находятся на нижнем уровне диапазона. Между тем, страны Северной Европы, Иберия, Италия, Греция и регионы/рынки Центральной и Восточной Европы демонстрируют рост на верхнем уровне диапазона.

Взгляды инвесторов на инфляцию заметно улучшились к концу 2024 года до нейтральной позиции. Многое будет зависеть от решений, принятых новым правительством США в отношении их экономической политики. Европейский союз, вероятно, увеличит объемы импорта СПГ и нефти из Соединенных Штатов, это может смягчить опасения по поводу высоких тарифов. Аналогичным образом, многочисленные европейские производители уже производят товары в США для американского рынка. Несмотря на внешнее давление, политики намерены нормализовать процентные ставки в 2025 году.

Глобальная трансграничная активность достигла дна в первой половине 2024 года, а затем начала увеличиваться во второй половине, поскольку улучшились основные рыночные показатели. Несмотря на текущий уровень неопределенности, ожидается, что глобальная активность капитала расширится в 2025 году, причем лидирует частный капитал США. Также ожидается, что японское размещение капитала увеличится.

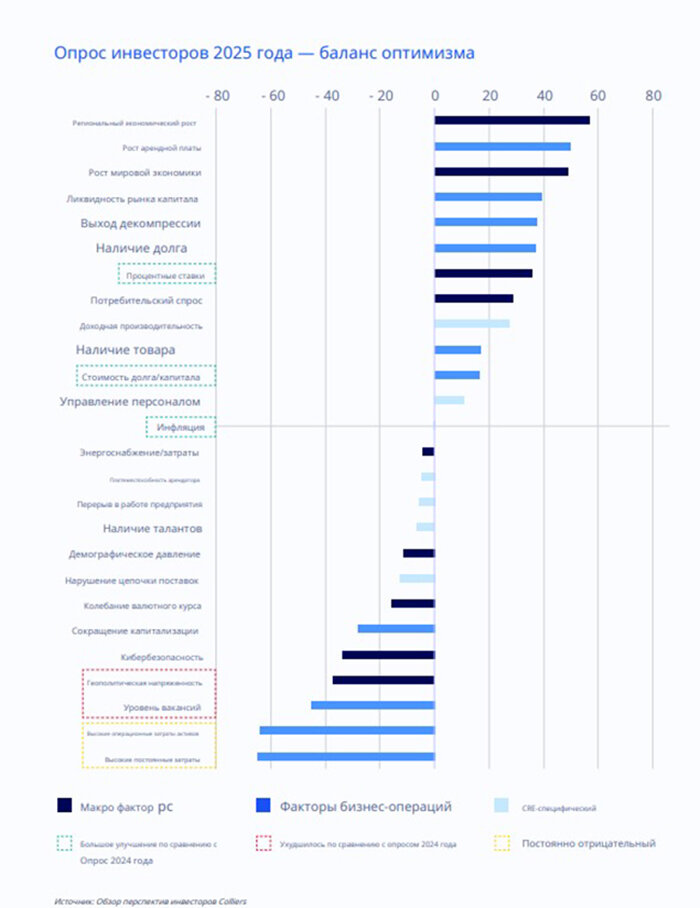

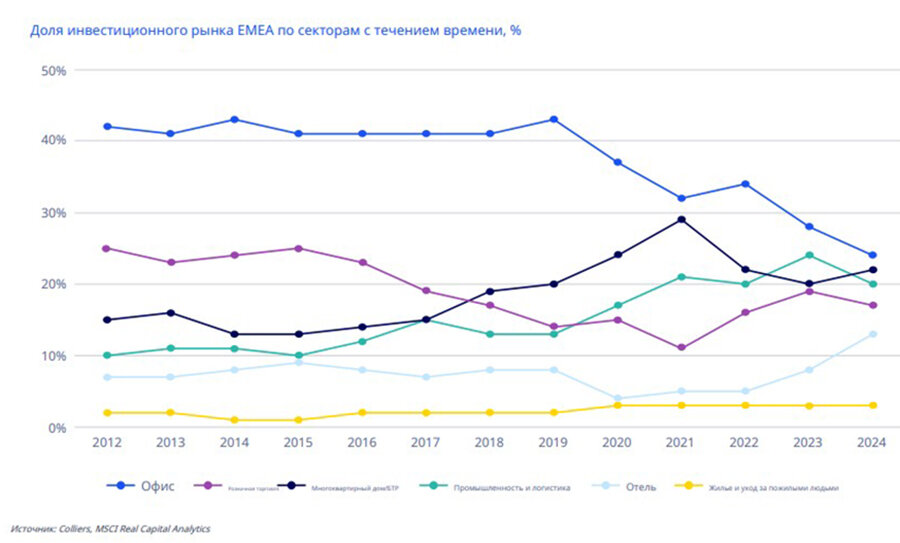

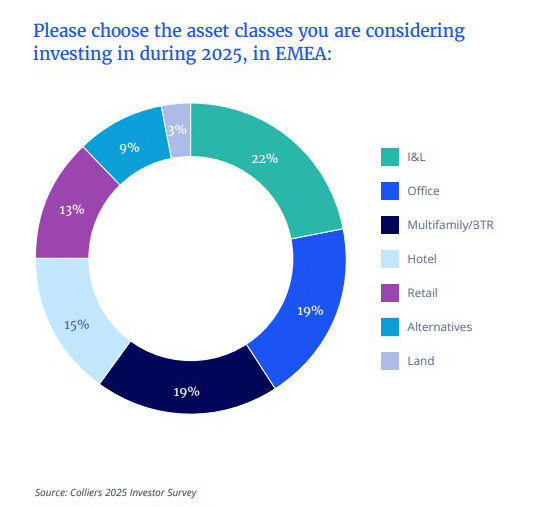

За последние месяцы инвестиционная активность в Европе стала более сбалансированной по классам активов. В сфере гостиничного бизнеса и туризма в последнее время наблюдается значительный рост, в то время как инвестиции в офисные помещения сократились. Результаты опроса инвесторов за 2025 год показывают, что эта тенденция сохранится. Все отрасли, по-видимому, сохранят высокую активность, но прогнозируются значительные различия между отраслями в том, где и как будет размещаться капитал.

Офисы

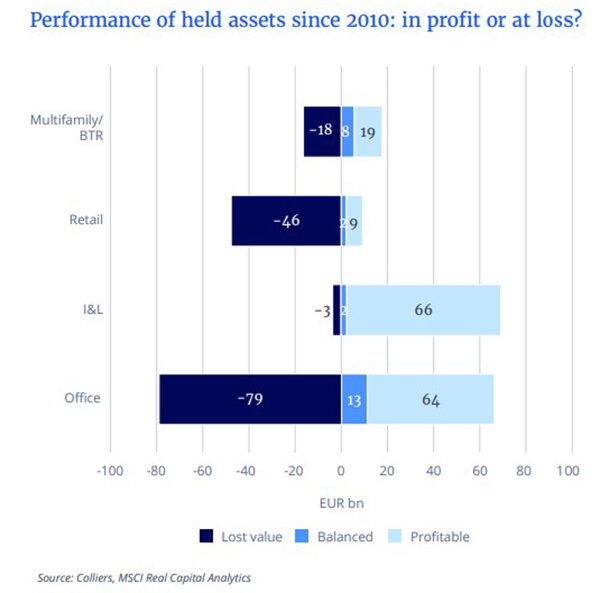

Эксперты Colliers ожидали постепенного расширения инвестиций в офисы, но недавние изменения ставок по облигациям означают, что основные стратегии для сектора будут отодвинуты на второй план. Более медленные темпы снижения ставок также ограничат ликвидность в секторе, учитывая высокие уровни эрозии капитала (более 100 млрд евро), накопленные за последние годы (по состоянию на 4 квартал 2024 г.).

Ожидается, что капитал США будет очень активным в целом, но офисы остаются на нижнем уровне приоритета. С учетом того, что к концу 2026 года на основных рынках офисов США ожидается погашение задолженности в размере 2 триллионов долларов, и часть из них будет испытывать трудности с получением финансирования — настроения в отношении сектора остаются сдержанными.

С другой стороны, инвесторы из APAC более благосклонно относятся к сектору, и для некоторых из них перспектива роста арендной платы в помещениях класса A на рынках Европы привлекательна. Тем не менее, аналитики ожидают, что стратегии добавления стоимости и оппортунистические стратегии будут наиболее активными – по крайней мере в краткосрочной перспективе, поскольку сектор продолжает свой путь репозиционирования. Наблюдаются тенденции к созданию высококачественных основных активов.

Розничная торговля

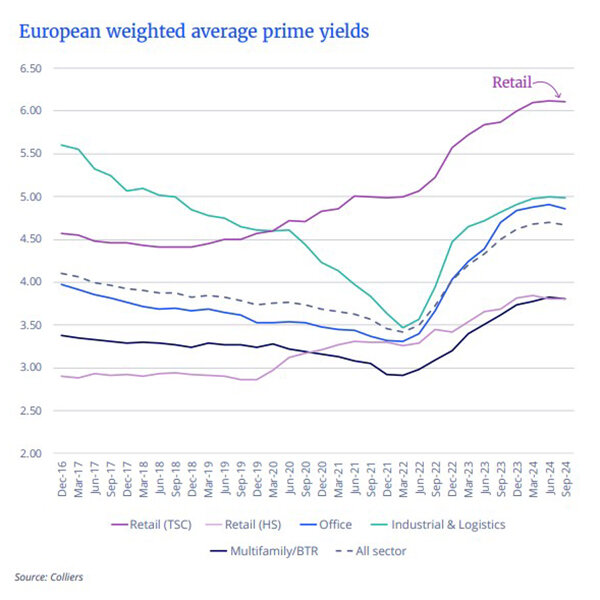

Торговые центры вернулись на инвестиционную сцену в 2024 году, было заключено несколько крупных сделок на различных европейских рынках. Розничная торговля выигрывает от ранней корректировки цен в сочетании с переоценкой существующих центров с точки зрения размера, масштаба, формата и состава арендаторов. На рынок поступило очень ограниченное новое предложение, а арендная плата теперь перебазирована на более доступные уровни.

Прогноз по аренде в розничной торговле на 2025 год – стабильность впервые за долгое время. Поскольку доходы домохозяйств и расходы в розничной торговле также находятся на позициях стабильности и роста, сектор хорошо подготовлен к дальнейшему восстановлению. Другим большим преимуществом, по мнению экспертов, является то, что он предлагает большую «премию» за разрыв в доходности для всех других секторов, по крайней мере 125 базисных пунктов к следующим лучшим – промышленности и логистике. Аппетит и основы для розничных парков также остаются положительными, с ростом арендной платы и более низкими расходами на управление активами в игре.

Отели

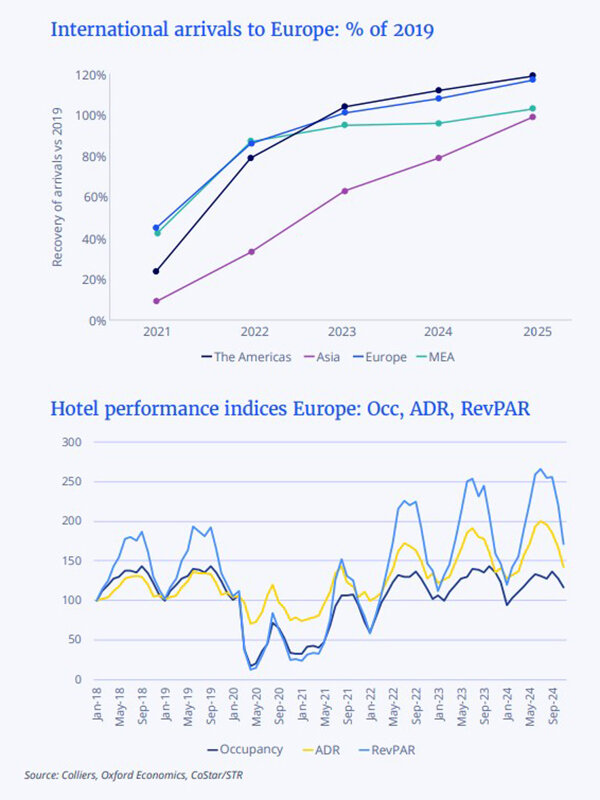

Прогнозы Colliers для сектора гостеприимства в 2025 году не изменились. Эксперты сохраняют позитивный настрой относительно сектора, что обосновано несколькими факторами. Ценообразование несколько менее прозрачно, но первоклассная доходность на уровне 5% остается привлекательной. Заполняемость сейчас близка к доковидному уровню, а в некоторых случаях равна ему. Предполагается, что эти тенденции сохранятся.

Прибытие из Азиатско-Тихоокеанского региона не находится на стадии полного восстановления и, как ожидается, увеличится более чем на 20% в 2025 году. Прибытие с Ближнего Востока также должно повысится еще больше. В некоторых локациях ожидаются рекордные показатели по заполняемости, которые превзойдут предыдущие пики. Это приведет к новому предложению гостиничного фонда.

Рост ADR замедлился в течение 2024 года, что снизило влияние отрасли на более широкую инфляцию и сохранило доступность. Это означает, что RevPAR, вероятно, будет более устойчиво обусловлен более высокими уровнями заполняемости.

Учитывая рост привлечения средств в сфере гостеприимства и интерес инвесторов к сделкам по созданию совместных предприятий, слияниям и поглощениям, этот сектор также созрел для активности из-за того, насколько фрагментированным может быть владение отелями. Особенно это касается небольших/средних отелей-операторов.

Жилой сектор

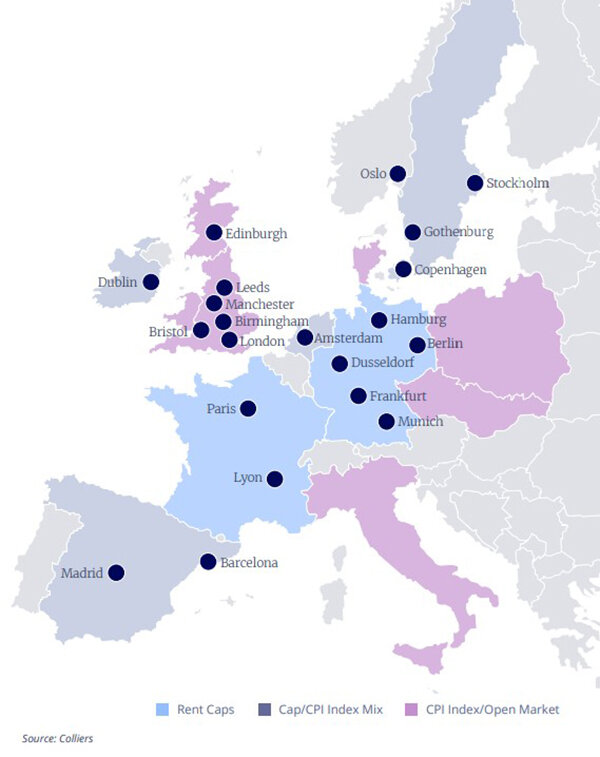

Жилой сектор охватывает множество возможностей и остается очень популярным как класс активов, но привлекательность основного элемента многоквартирных домов (BTR) для инвестирования остается под вопросом, учитывая очень низкую доходность этого сегмента. Добавленная стоимость и развитие сопряжены с проблемами ценообразования при высоких и часто сложных затратах на строительство, в зависимости от местоположения. Спреды между спросом и предложением кажутся далекими из-за ожиданий покупателей относительно возврата. Сложность контроля арендной платы по всей Европе усугубляет проблемы в секторе, только несколько стран работают на основе открытого рынка, в большинстве пересматривают правила регулирования.

Совместное проживание и студенческое жилье остаются активными, и импульс продолжает нарастать, поскольку в этом сегменте проще планирование, строительство и более внятные алгоритмы взимания арендной платы. Ожидается, что инвестиционная активность PBSA расширится в 2025 году.

Самым популярным альтернативным выбором для инвесторов в 2025 году может стать жилье для пожилых людей. Отмечается, что трансграничные инвесторы из Великобритании были более активны в этой сфере, чем в любом другом секторе, в 2024 году.

Промышленность и логистика

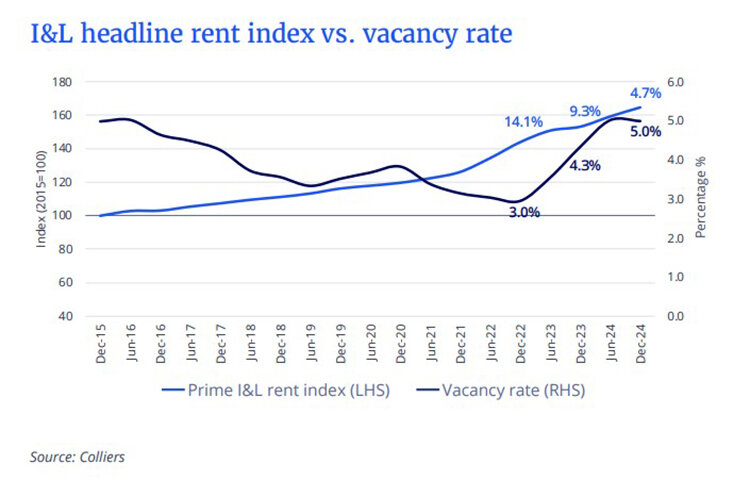

В секторе I&L эксперты видят много поводов для оптимизма. Они считают, что возможен реальный рост арендной платы, хотя период бума в этом секторе после COVID закончился. Уровень вакансий в среднем близок к 5%, что значительно ниже естественного уровня. Электронная коммерция возвращается к росту, поскольку реальные розничные расходы и доходы улучшаются, что должно поддержать рост поглощения. В целом ожидается увеличение объема инвестиций в I&L по всей Европе.

Среди преимуществ отмечаются способность активов I&L генерировать возобновляемую энергию на месте и поддерживать более широкую сеть, растущую сложность и ценность технологической инфраструктуры. Ликвидность в секторе, возможно, выше, чем когда-либо, что должно поддержать ценообразования аренды. Ожидается, что производительность улучшится. Кроме того, центры обработки данных по-прежнему представляют значительный интерес с учетом роста ИИ.

В периферийных европейских странах наблюдается более высокий экономический и потребительский рост, а эксплуатационные расходы (особенно на рабочую силу) намного ниже, чем в европейском ядре, что приводит к большей активности на рынках ЦВЕ, Северной Европы и Южной. Инвесторы все больше чувствуют себя комфортно в этих местах, особенно с учетом того, что профили доходности остаются благоприятными.

Выводы

Глобальный капитал пробуждается вновь. Промышленность и логистика на пути устойчивого роста, в этом сыграют большую роль ИИ/технологии, энергетика и развитие инфраструктуры. Основные рынки офисов остаются ограниченными, в этой сфере будет преобладать тенденции на модернизацию и перепозиционирование.

В жилом секторе будут лидировать два сегмента – студенческий и для пожилых, именно в этих направлениях эксперты прогнозируют основное увеличение объемов, скептически отзываясь об уровне доходности многоквартирных домов.

Наиболее существенное расширение ждут розничную торговлю и сферу гостеприимства, где эксперты прогнозируют увеличение цен, доходности, объема предложений и в целом значительной активизации.

Читайте также:

Европейский рынок недвижимости набирает обороты

Перспективы глобальных инвестиций в 2025 году

Перспективы инвестиций в недвижимость на 2025 год. Азиатско-Тихоокеанский регион