читайте также

Дешевые авиабилеты могут исчезнуть: компании переходят на ИИ

Дешевые авиабилеты могут исчезнуть: компании переходят на ИИ

Вильнюс нарастил предложение, но жильё дорожает

Вильнюс нарастил предложение, но жильё дорожает

Казахстан планирует ввести электронные разрешения для въезда

Казахстан планирует ввести электронные разрешения для въезда

Чешский рынок недвижимости ускорил сделки во втором квартале

Чешский рынок недвижимости ускорил сделки во втором квартале

Инфляция в Хорватии замедлилась до 4,5%

Инфляция в Хорватии замедлилась до 4,5%

Гронинген возглавил рост цен на жильё

Гронинген возглавил рост цен на жильё

Коммерческая недвижимость США 2025: спад строительства и пересмотр инвестиционных стратегий

Фото: CBRE

На рынке коммерческой недвижимости США формируется новый ландшафт в условиях усиления волатильности, сокращения строительной активности и смены поведения арендаторов и инвесторов. К таким выводам пришли аналитики CBRE в новом исследовании.

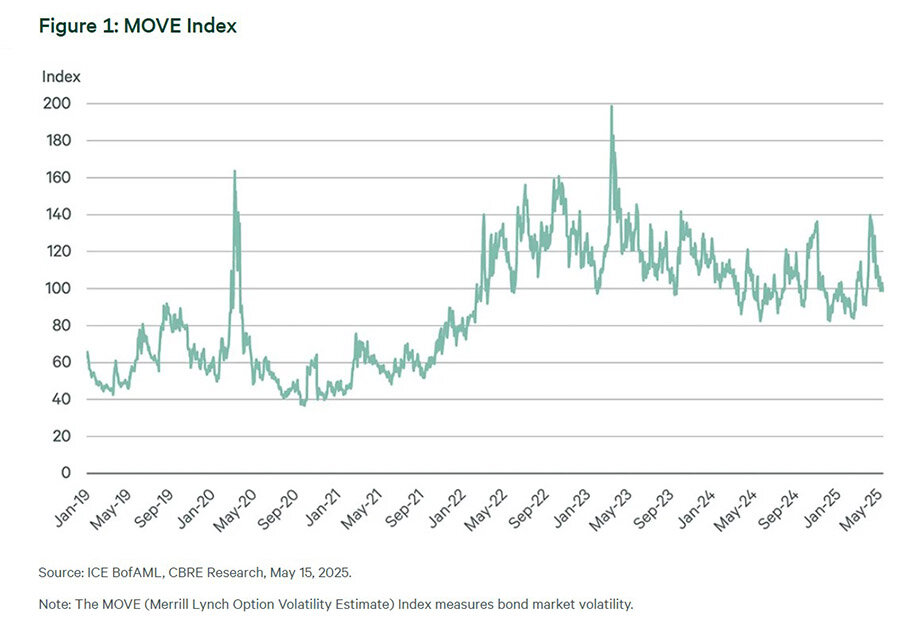

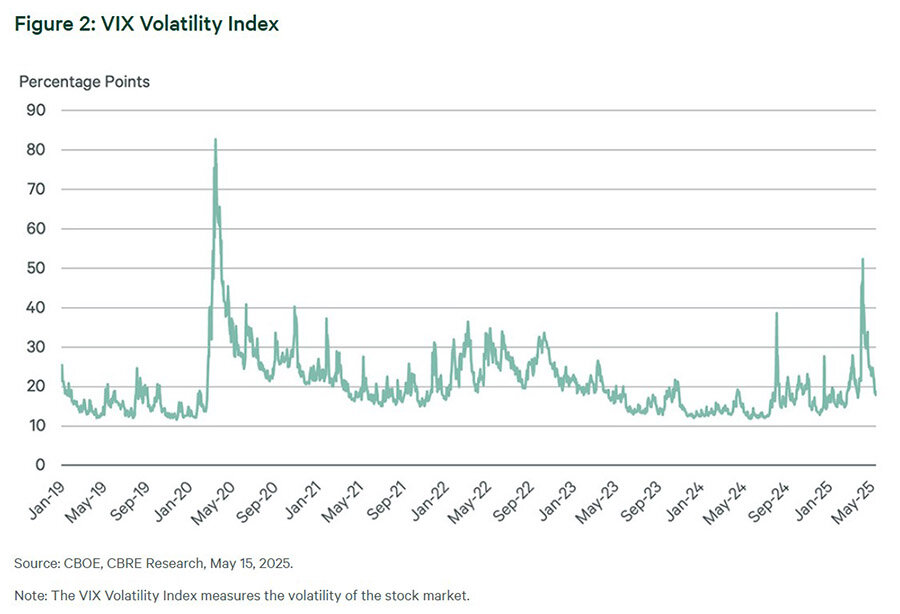

В первом квартале 2025 года ВВП США снизился на 0,3 % — главным образом из-за резкого роста импорта перед введением тарифов и сокращения государственных расходов. При этом уровень безработицы вырос до 4,2 %, а доходность десятилетних облигаций осталась высокой, удерживаясь в диапазоне 4–4,5 %.

Повышенные затраты на строительство и финансирование, а также неопределённость макроэкономических условий вынуждают застройщиков приостанавливать новые проекты. Арендаторы занимают выжидательную позицию, стремясь минимизировать издержки, а инвесторы переоценивают приоритеты, сосредотачиваясь на сегментах с устойчивым спросом. Анализ CBRE охватывает ключевые направления — офисы, склады, торговые объекты, многоквартирное жильё и капитальные рынки.

Логистика и склады

Сектор логистики и складской недвижимости продемонстрировал стабильные показатели: объём сделок в первом квартале превысил 189 млн кв. футов. Основной спрос обеспечили логистические 3PL-компании — подрядчики, предоставляющие полный комплекс логистических услуг (от хранения до доставки). На фоне изменения рыночных условий владельцы объектов начали вести переговоры о продлении аренды за 24 месяца до окончания договоров, тогда как ранее старались отложить переговоры в ожидании более выгодных ставок.

Рост товарооборота с Канадой и Мексикой усиливает значение логистических узлов вдоль трассы I‑35 — ключевого коридора, пересекающего США с юга на север через крупные логистические центры, включая Даллас и Канзас-Сити. Вместе с тем, рост тарифов и снижение потребительского спроса могут привести к сокращению спроса на склады, особенно со стороны наиболее чувствительных к затратам арендаторов — крупных и малых компаний.

CBRE прогнозирует сокращение объёма складских сделок на 5–10 % в 2025 году. Ожидается, что наиболее заметное снижение активности затронет крупных арендаторов (от 500 тыс. кв. футов) и небольшие компании (до 100 тыс. кв. футов).

Офисы

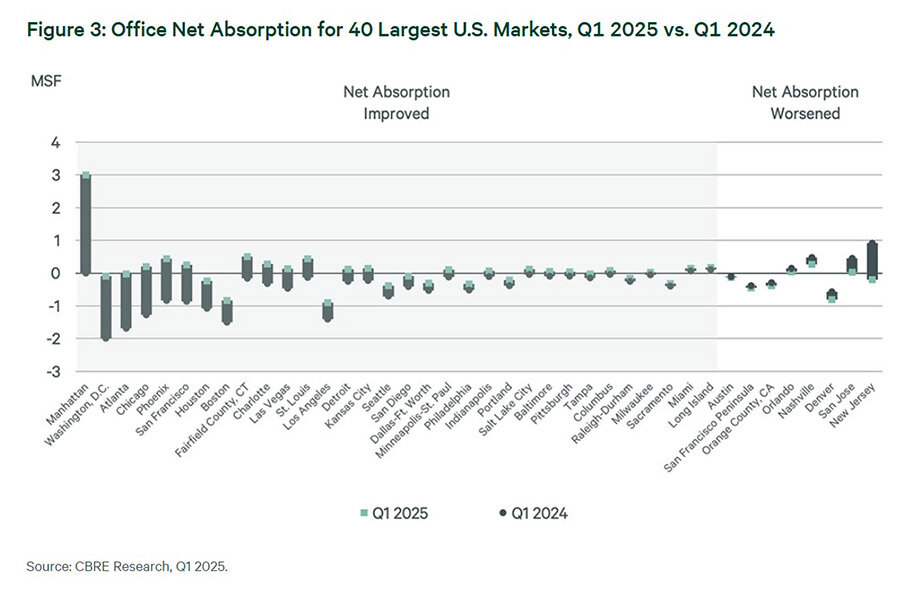

Офисный сегмент показал рост: объём арендованных площадей увеличился на 18 % по сравнению с предыдущим кварталом и превысил 54 млн кв. футов. Восстановление, начавшееся на премиальном рынке Нью-Йорка, распространилось: 32 из 40 крупнейших рынков США продемонстрировали положительное поглощение площадей в годовом сравнении.

Однако дальнейшая динамика будет зависеть от внешнеэкономической политики. Многие компании замораживают новые сделки, предпочитая продление договоров вместо переездов и расширений, чтобы избежать дополнительных расходов на переезд и обустройство. Тем не менее, бизнесы, менее чувствительные к изменениям во внешней торговле, продолжают активную арендную деятельность. Общий прогноз CBRE по офисной аренде на 2025 год — рост на 4 %. Аналитики подчёркивают: по мере восстановления рынка и перехода условий в пользу владельцев арендаторам стоит поторопиться с принятием решений.

Розничная торговля

Ситуация в розничной торговле менее стабильна. Доля вакантных площадей выросла на 10 базисных пунктов до 4,8 %, при этом впервые с 2020 года зафиксировано отрицательное поглощение — совокупная занятая площадь сократилась. Особенно уязвимыми остаются дискаунтеры, магазины одежды и крупные форматы (big-box), страдающие от перебоев в поставках. Повышение внешнеторговых тарифов может усилить снижение маржи ритейлеров, что, в свою очередь, приведёт к сокращению новых арендных сделок. Однако ограниченное предложение новых объектов будет сдерживать рост доли пустующих площадей, сохраняя определённую активность на рынке — в том числе за счёт продлений аренды и точечных новых сделок в ключевых локациях.

Строительство и инвестиции

CBRE фиксирует сокращение объёмов строительства в стадии реализации. С 2020 года строительные расходы выросли на 35 %, а рост стоимости заимствований ограничил девелоперов в запуске новых проектов.

В первом квартале 2025 года было введено:

— 4,5 млн кв. футов торговых площадей — минимум за последнее десятилетие;

— около 70 тыс. новых квартир в сегменте многоквартирного жилья;

— 220 млн кв. футов индустриальной недвижимости — самый низкий показатель с 2017 года;

— 22 млн кв. футов офисных площадей — на 82 % меньше, чем в первом квартале 2020 года.

На фоне ограниченного ввода новых площадей инвестиции в коммерческую недвижимость выросли на 14 % в годовом выражении и достигли $88 млрд. По оценке CBRE, дальнейшая динамика капитальных рынков будет зависеть от исхода торговых соглашений и поведения долгового рынка. Несмотря на расширение спредов, аналитики ожидают, что при сохранении доходности облигаций на уровне 4–4,5 % инвестиционная активность может вырасти ещё на 8 %.

Риски сохраняются. В частности, остаётся вероятность распродаж облигаций из-за опасений относительно бюджетного дефицита — это может негативно повлиять на стоимость капитала. Несмотря на это, интерес инвесторов сохраняется, особенно в сегментах жилья и логистики. Также усиливается интерес к офисным и торговым площадям. Альтернативные направления — такие как дата-центры и научные технопарки — временно утратили популярность: инвесторы ориентируются на объекты с пересмотренными ценами.

Форматы сделок и перспективы

В секторе жилья наблюдается конкуренция между покупателями. Основным препятствием остаются высокие долгосрочные процентные ставки, несмотря на сохраняющуюся доступность финансирования. Активность кредиторов сохраняется во всех сегментах, несмотря на более консервативный подход к рискам.

CBRE выделяет ряд направлений, которые остаются привлекательными: офисы класса A вне центральных локаций на побережье, склады вдоль коридора I‑35, устойчивые торговые центры с надёжными арендаторами, многоквартирные жилые комплексы в регионе Среднего Запада, а также дата-центры. Перспективными считаются и объекты с долгосрочной арендой, схемы обратной аренды (sale/leaseback), distressed-активы с приближающимся сроком погашения долгов и государственные активы, готовящиеся к приватизации.

По итогам года эксперты CBRE ожидают, что рост ВВП США в 2025 году составит в среднем 1,3 %. Несмотря на сохраняющиеся риски, аналитики не прогнозируют наступления технической рецессии, то есть двух кварталов подряд со снижением ВВП.