читайте также

Дешевые авиабилеты могут исчезнуть: компании переходят на ИИ

Дешевые авиабилеты могут исчезнуть: компании переходят на ИИ

Вильнюс нарастил предложение, но жильё дорожает

Вильнюс нарастил предложение, но жильё дорожает

Казахстан планирует ввести электронные разрешения для въезда

Казахстан планирует ввести электронные разрешения для въезда

Чешский рынок недвижимости ускорил сделки во втором квартале

Чешский рынок недвижимости ускорил сделки во втором квартале

Инфляция в Хорватии замедлилась до 4,5%

Инфляция в Хорватии замедлилась до 4,5%

Гронинген возглавил рост цен на жильё

Гронинген возглавил рост цен на жильё

Бизнес / Недвижимость / Инвестиции / Аналитика / Исследования / Германия / Недвижимость Германия 14.09.2025

Жилье в Германии: аренда растет, а доходность инвестиций снижается

В первой половине 2025 года аренда в Германии росла быстрее зарплат, а новых квартир на рынке было меньше, чем требовалось. В отчете BNP Paribas Real Estate подчеркивается, что именно этот разрыв определял ситуацию на рынке, но доля расходов на съемное жилье оставалась ниже, чем в других странах Европы.

Динамика цен и доходы

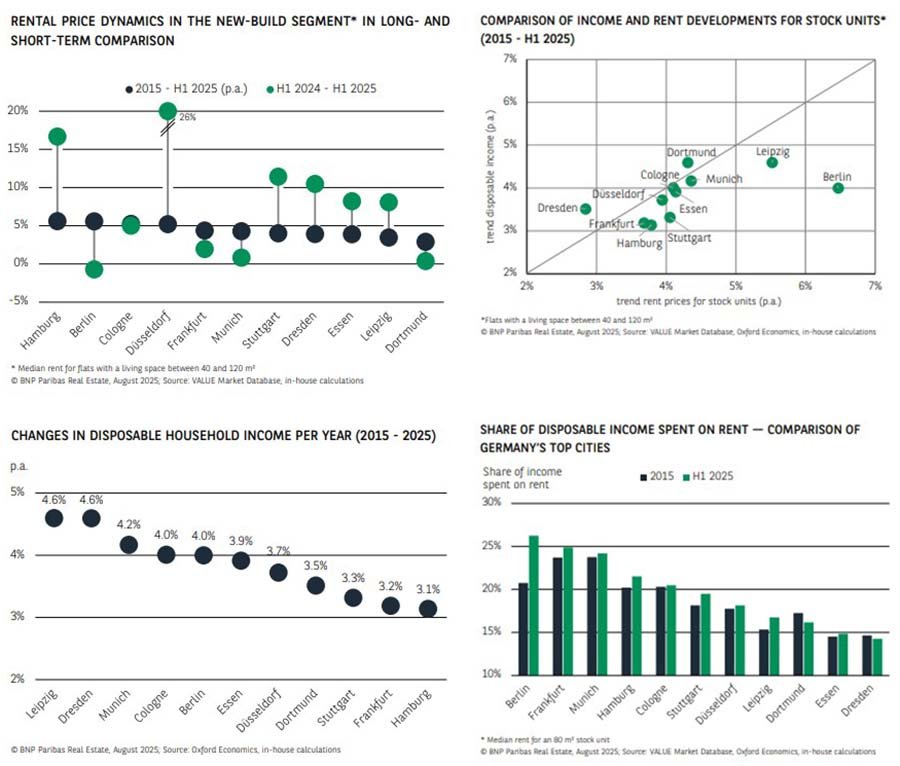

В январе-июне 2025 года цены на аренду в сегменте новостроек увеличились в среднем на 8% по сравнению с тем же периодом 2024-го. Для сравнения: в 2015-2025 прирост в крупнейших городах составлял около 4,4%. На вторичном рынке ситуация была схожей: за десятилетие ставки повышались примерно на 4,3% ежегодно, однако в 2025-м темпы оказались больше долгосрочных значений.

Среди крупнейших городов быстрее всего плата за съемное жилье поднималась в Гамбурге и Дюссельдорфе. Ключевую роль сыграло появление на рынке большого объема квартир высокого класса, что сразу изменило средний уровень ставок. Сильная динамика наблюдалась и в B-городах – крупных региональных центрах, не входящих в «топ-7». В Лейпциге, Дрездене и других подобных локациях новостройки подорожали на 8-10% по сравнению с январем-июнем 2024 года, исключением стал лишь Дортмунд.

Доходы домохозяйств в крупнейших городах за десятилетие прибавляли в среднем 3,8% ежегодно, но почти везде динамика аренды опережала этот показатель. В Гамбурге заработки увеличивались лишь на 3,1%. В Берлине – около 4% в год, аренда же на вторичном рынке оказалась больше на 6,5%, это наиболее заметный разрыв. В Мюнхене зарплаты росли на 4,2%, но и здесь жилье дорожало быстрее. Существенное повышение доходов зафиксировано в Дрездене – 4,6%. Только в этом городе и в Дортмунде они оказались немного выше темпов изменения ставок, что улучшило положение арендаторов. В Лейпциге показатели соотносились 4,6% к 5,5%.

В Берлине доля расходов на жилье увеличилась с 21% от дохода в 2015 году до 26% в 2025-м, что стало наиболее заметным изменением. В Дюссельдорфе, Кельне, Мюнхене и Эссене уровень остался примерно тем же, а в Дрездене и Дортмунде ситуация даже улучшилась. В итоге в шести из одиннадцати крупнейших городов Германии доступность аренды не ухудшилась.

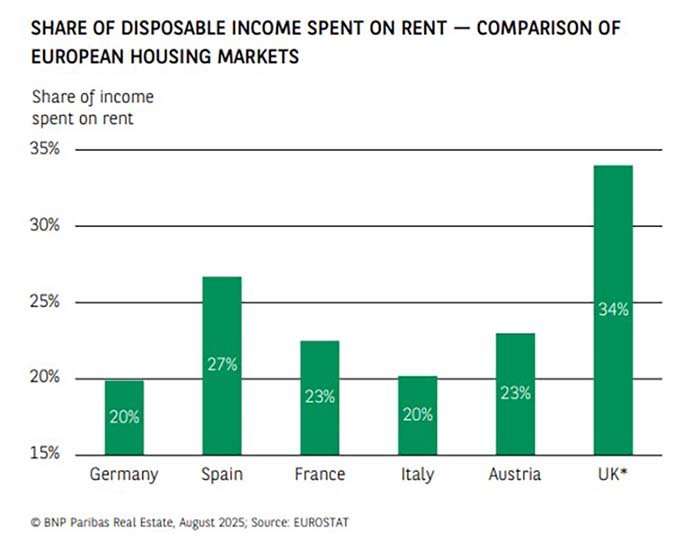

В среднем немецкие арендаторы направляют на оплату жилья около 20% дохода. Для сравнения: в Великобритании этот показатель составляет 34%, в Испании – 27%, во Франции и Австрии – по 23%. Более высокие темпы роста реальных доходов в Германии за последние два года позволили частично компенсировать ускорение арендных ставок.

Вакантность и средние ставки

Вакантность снизилась до 2,5% в 2023 году и остается ниже порогового уровня в 3%, который считается минимальным для сбалансированного рынка. В Мюнхене и Франкфурте пустующих квартир практически нет – всего 0,1%. Для сравнения: в городах с самыми высокими показателями, таких как Пирмазенс (8,3%), Дессау-Рослау (8,0%) и Франкфурт-на-Одере (7,5%), разрыв с лидерами превышает восемь процентных пунктов.

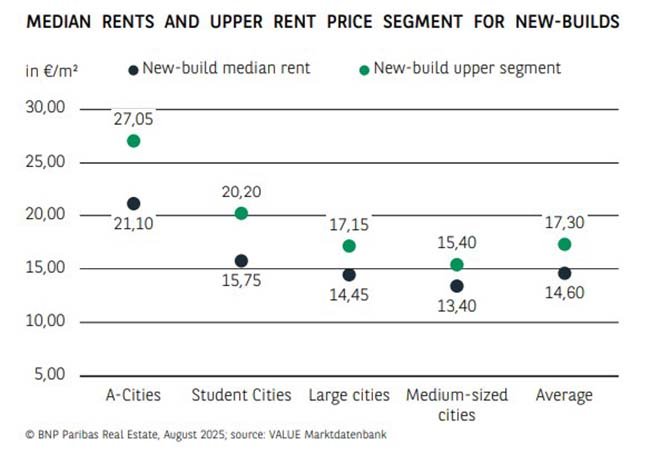

В 2024 году было введено в эксплуатацию 252 тыс. новых квартир, что на 42 тыс. меньше, чем годом ранее. При этом число домохозяйств выросло на 162 тыс., что усилило дисбаланс между спросом и предложением. Средняя ставка аренды на рынке существующего фонда в первой половине 2025 года достигла 10,35 евро за кв. м, что на 4% выше, чем в 2024-м. В новостройках медианный уровень повысился на 7%, до €14,65. В «А-локациях» (топ-7) арендные ставки в существующем фонде поднялись до €15,75 (+4%), в студенческих городах – до €12,25 (+4%), в крупных центрах – до €10,45 (+5%), а в средних – до €9,50 (+3%).

Средняя ставка аренды в крупнейших городах достигла 21,10 евро за кв. м, увеличившись с начала года на €1,30. В верхнем ценовом сегменте разрыв стал еще заметнее: в студенческих городах жилье дороже средней планки на 14%, в «А-локациях» – на 13%. Самыми дорогими локациями стали Мюнхен (€24,50), Гамбург (€22,40), Берлин (€20,90) и Франкфурт (€20,85).

С 2015 года цены на аренду в существующем фонде увеличились в среднем на 49%, а в новостройках – на 55%. Наибольший прирост зафиксирован в Берлине, где ставки поднялись на 87% за десятилетие. За ним следуют Росток и Кемптен (+73%), Лейпциг (+71%) и Амберг (+69%). Ставки в новостройках подскочили на 55%. Наибольшая динамика отмечена в Берлине (+72%), Гамбурге (+67%) и Дюссельдорфе (+66%).

Даже при росте арендных ставок чистая доходность легко «съедается» регуляторикой, операционными расходами и капзатратами. На высоких мультипликаторах (25–26× годовой ренты в «A-локациях») любой сбой в загрузке, тарифах или ставках финансирования быстро уводит проект в отрицательный леверидж.

Регуляторные ограничения (давление на рост ренты)

— Контроль над повышениями. Индексация ограничена «рамками» местных Mietspiegel/Kappungsgrenze; корректировки растянуты по времени и не всегда покрывают рост себестоимости.

— Повышенное внимание к индексным договорам. Indexmietverträge усиливают волатильность платежей для арендатора — риск политического давления/точечных ограничений в будущем.

— Локальные правила по краткосроку. Zweckentfremdung (борьба с «нецелевым использованием») в крупных городах ограничивает Airbnb/serviced apartments и отрезает «премию» за короткую сдачу.

Инвестиции

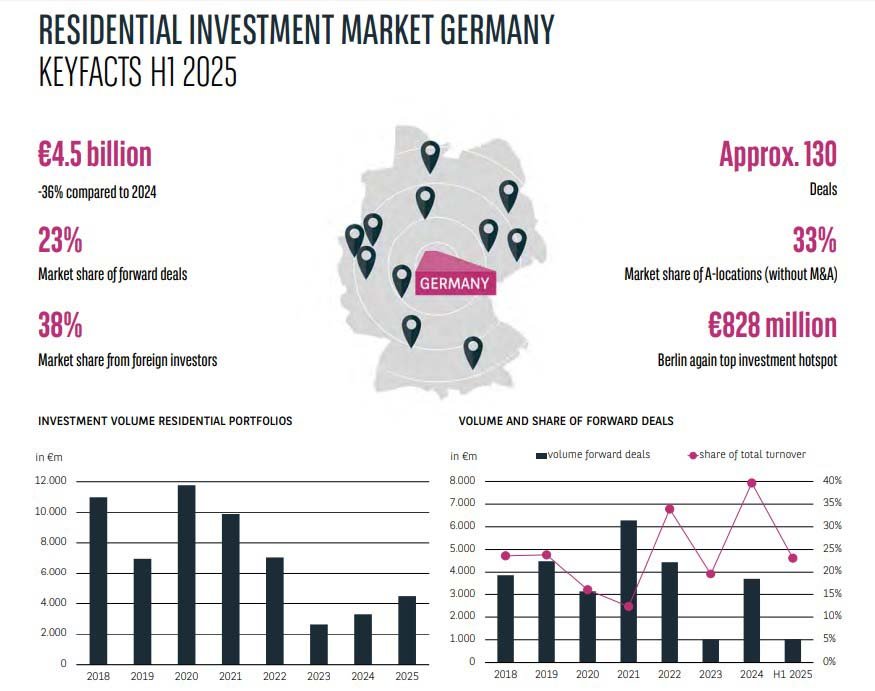

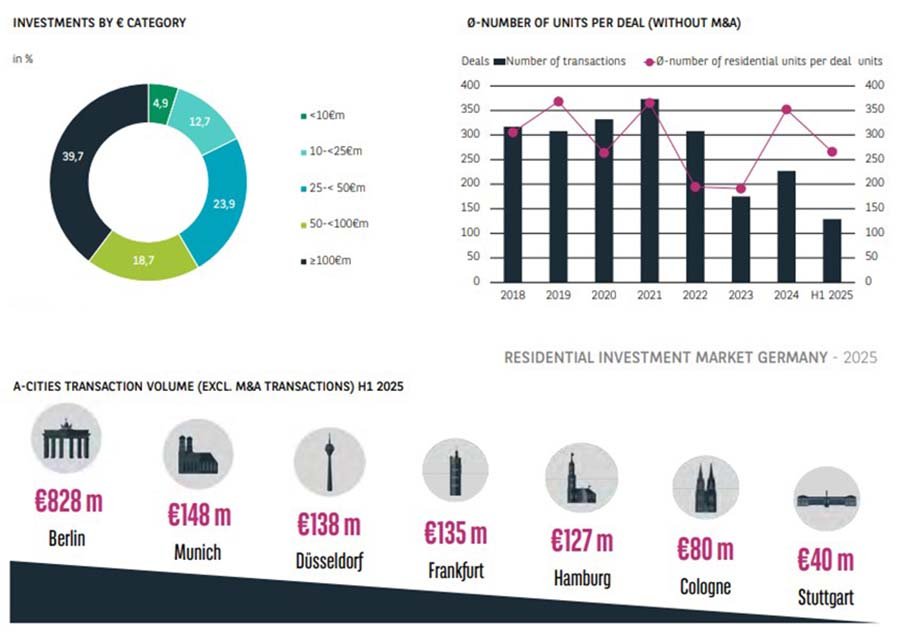

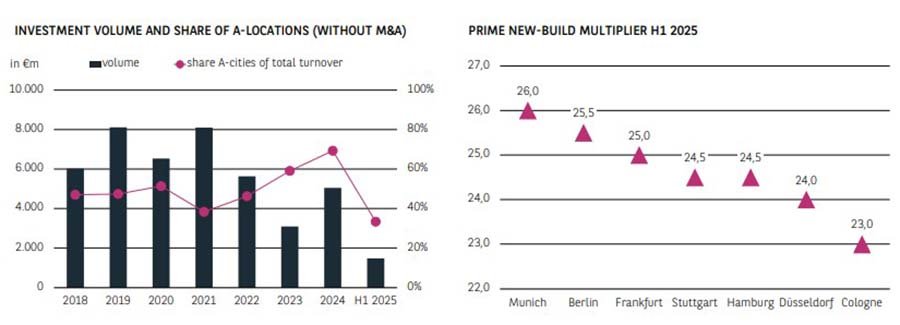

В январе-июне 2025 года заключено около 130 сделок, на 4,5 млрд евро, что на 36% меньше, чем за аналогичный период 2024-го, и примерно на треть ниже значений за последние десять лет. Доля forward-сделок (покупка проектов еще на этапе строительства) снизилась до 23% от общего объема. Одновременно увеличилась роль крупных пакетов готовых объектов, на которые пришлось 38% сделок с участием иностранных инвесторов. Особенно выделяются игроки из США, которые снова начали проявлять активность. Эксперты рассматривают это как признак восстановления доверия к немецкому рынку недвижимости после периода снижения активности.

На «А-локации» (Берлин, Гамбург, Мюнхен, Франкфурт, Дюссельдорф, Кельн и Штутгарт) пришлось лишь 33% сделок, тогда как десятилетний средний показатель составляет 47%. Это объясняется высокой активностью на рынке крупных портфелей, а также ограниченным предложением в топ-городах.

Берлин вновь подтвердил статус крупнейшего центра: здесь объем инвестиций достиг 828 млн евро, что составляет 18% от всех сделок по стране. На втором месте Мюнхен – 148 млн евро, далее следуют Дюссельдорф (138 млн), Франкфурт (135 млн), Гамбург (127 млн), Кельн (80 млн) и Штутгарт (40 млн).

Стоимость новых проектов в крупнейших городах выражается в так называемых мультипликаторах – числе годовых арендных доходов, необходимом для покупки объекта. Самым дорогим оставался Мюнхен: требовалась сумма, равная 26 годовым арендным платежам. В Берлине показатель составил 25,5, во Франкфурте – 25, в Гамбурге и Штутгарте – 24,5, в Дюссельдорфе – 24, а в Кельне – 23.

[h3]Доходность vs стоимость денег (риск отрицательного левериджа)

— Мультипликаторы 24–26× в Мюнхене/Берлине/Франкфурте дают брутто-yield порядка 3,8–4,2%. После учёта незполняемости, управления (5–7%), содержания, страховок и налогов чистая доходность легко опускается ниже 2,5–3,2%.

— При ставках финансирования, которые даже после смягчения остаются выше докризисных, возникает отрицательный спред: стоимость долга ≥ net yield. Модель требует либо агрессивного value-add, либо дисконта на входе.

Заключение

Рынок аренды в Германии продолжает находиться под серьезным давлением, особенно в крупнейших агломерациях. Ключевая причина – сохраняющийся кризис в жилищном строительстве: новых квартир вводится все меньше, в то время как население растет, особенно за последние два года. Это усиливает дисбаланс между спросом и предложением и приводит к ускоренному росту ставок. В сегменте новостроек подорожание оказалось наиболее резким, что напрямую связано с низкими объемами ввода, высоким спросом и ростом себестоимости строительства. По прогнозам, давление сохранится и в ближайшие годы, а падение строительной активности может даже усилиться. В результате арендные ставки будут продолжать расти, прежде всего в крупнейших городах и новостройках.

Инвестиционный сегмент также демонстрирует признаки перестройки. В первой половине 2025 года отмечен рост числа сделок и увеличение доли крупных портфелей, а также возвращение интереса к value-add-активам. Это указывает на переход рынка к новой фазе восстановления. Во второй половине года ожидается расширение активности и завершение сделок, отложенных в начале 2025-го. По оценкам аналитиков, по итогам года объем транзакций может достичь двузначных миллиардных значений. Вместе с тем прогнозируется вероятность снижения доходности, что станет следствием роста конкуренции за качественные объекты на фоне ограниченного предложения.