читайте также

Бизнес / Недвижимость / Инвестиции / Аналитика / Исследования / Германия / Франция / Великобритания / Испания / Италия / Польша / Румыния / Нидерланды 22.08.2025

Инвестиции в недвижимость Европы 2025: исследование Colliers

Во втором квартале 2025 года рынок коммерческой недвижимости Европы продемонстрировал признаки оживления. В обзоре Colliers отмечен рост числа крупных сделок и интерес к альтернативным сегментам, среди которых дата-центры и студенческое жилье. Тенденции отражают готовность инвесторов активнее действовать даже в условиях экономической неопределенности.

Главной особенностью квартала стало увеличение числа крупных сделок: операций свыше €100 млн прибавилось, при этом институциональные инвесторы активнее выходили на рынок через рекапитализацию фондов и приобретение портфелей. Colliers отмечает, в частности, интерес Redevco к панъевропейскому логистическому инвестору Roebuck и совместную покупку Oxford Properties и AustralianSuper индустриально-логистического портфеля во Франции. В то же время рынок проявил большую избирательность. Серьезных проблем пока не наблюдалось, но в отчете отмечено появление активов под давлением, что указывало на смещение баланса рисков и открывало новые возможности для инвесторов.

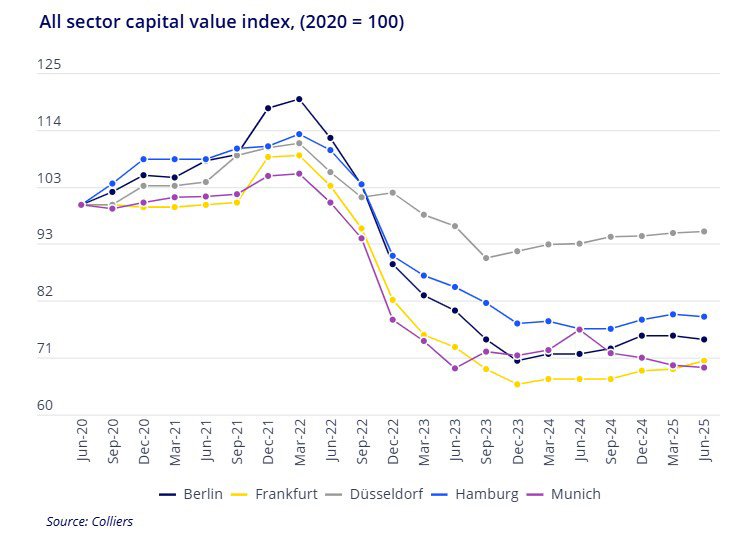

В Германии ситуация улучшилась, но в первом полугодии 2025 года активность на рынке сделок оставалась сдержанной. Особенно это проявилось в коммерческом сегменте, где объем вложений снизился на 5% относительно такого же периода 2024-го. Неопределенность последних месяцев сдерживала динамику, но при этом усилился интерес к стратегиям повышения стоимости, главным образом в секторе офисной недвижимости. Жилой сектор показал противоположную тенденцию: благодаря активным сделкам с портфелями зафиксировано повышение на 8%.

Во второй половине 2025 года ожидается резкий рост предложения офисных активов. На рынок выйдут объекты как со стороны девелоперов, завершающих проекты, так и институциональных инвесторов, которые посчитали момент удачным для продажи на фоне завершения цикла снижения ставок. Объем капитала для крупных транзакций остается ограниченным, но даже небольшое усиление спроса может быстро изменить динамику сегмента.

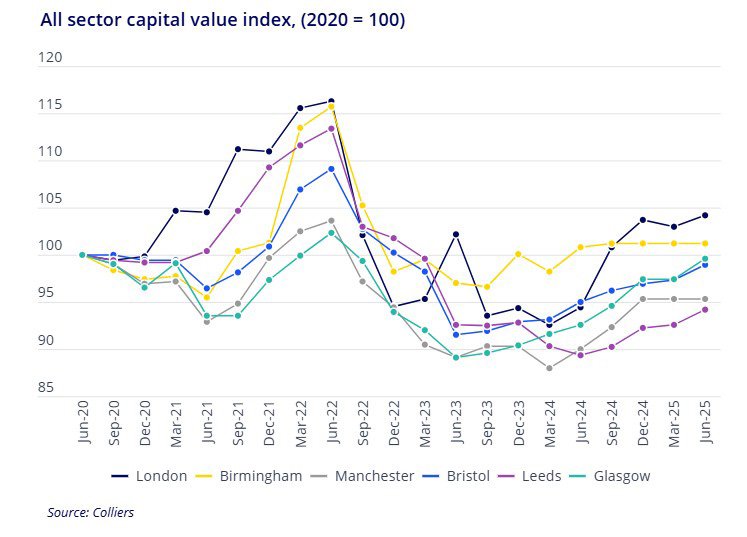

Инвестиционная активность в Великобритании в январе-июне 2025 года оставалась примерно на 30% ниже средних значений. При этом растущий интерес зарубежных инвесторов указывает на постепенное оживление. Краткосрочная неопределенность по-прежнему сохранялась, но рост стоимости активов, более мягкие условия коммерческого кредитования и ожидания снижения ставок создают предпосылки для восстановления. Предполагается, что годовые объемы инвестиций в 2025 году будут ниже уровня 2024-го, полноценный подъем ожидается в 2026 году.

В Испании объем инвестиций достиг к июлю €8,3 млрд, что на 44,2% больше, чем годом ранее. Такие результаты отражают восстановление доверия инвесторов. Лидером стал гостиничный сегмент с объемом €1,8 млрд, из которых €1,2 млрд пришлось на второй квартал. За ним следуют ритейл (€1,5 млрд), альтернативные активы – в основном сделки с дата-центрами в первом квартале (€1,5 млрд), жилой сектор (€1,4 млрд), офисы (€1,2 млрд) и индустриально-логистическая недвижимость (€793 млн). Прогноз на второе полугодие остается позитивным благодаря стабильной доходности и благоприятным условиям финансирования.

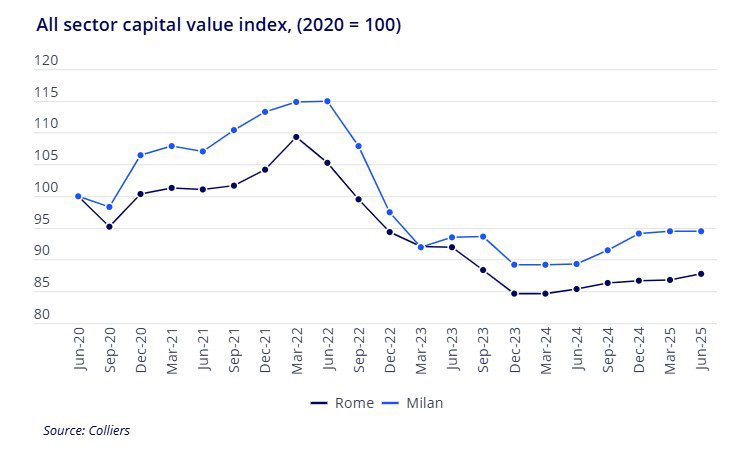

В Италии за шесть месяцев сумма инвестиций достигла €5,3 млрд, что на 52% больше, чем годом ранее. По данным Colliers, это второй по величине результат первого полугодия за последние десять лет и на 30% выше исторического среднего уровня. Положительная динамика сохраняется уже седьмой квартал подряд, несмотря на глобальные факторы давления на рынок.

Лидером стал Милан, на который пришлось 30% совокупного объема сделок (€1,6 млрд). На втором месте – Рим с долей 13% и объемом инвестиций около €700 млн. При этом 60% вложений обеспечили иностранные инвесторы, что подтверждает устойчивый интерес международного капитала к итальянскому рынку. Преобладали операции с объектами базового и повышенного качества, на которые пришлось 55% от общего объема. На втором месте инвестиции в проекты по повышению стоимости – около 30%. Средний размер сделки оценивается в €40 млн.

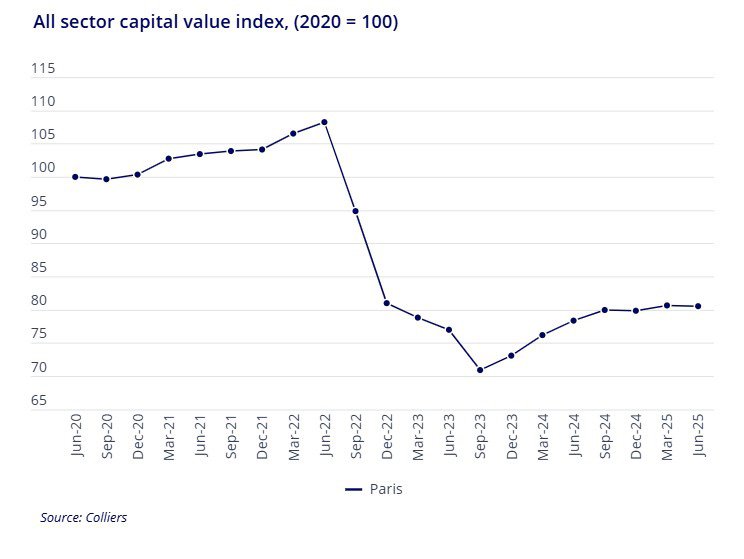

Во Франции объем инвестиций в коммерческую недвижимость в январе-июне вырос до €5,75 млрд, что на 30% больше, чем годом ранее. Основной рост пришелся на первый квартал (€3,5 млрд), когда было зарегистрировано несколько крупных сделок. В апреле-июне активность снизилась: объем инвестиций упал до €2,2 млрд, что на 8% меньше в годовом выражении. С учетом текущей динамики прогноз на весь 2025 год был скорректирован: теперь ожидается около €14 млрд вложений, что будет означать рост на 10% по сравнению с прошлым годом.

В Польше в первом полугодии 2025 года было совершено более 60 сделок на общую сумму €1,7 млрд, что соответствует уровню января-июня 2024-го. Лидером стал индустриально-логистический сегмент с объемом €700 млн (40% от совокупного результата). На офисы пришлось €400 млн (25%), причем почти половина сделок была за пределами Варшавы. Зарубежные инвесторы из США и Западной Европы обеспечили 50% вложений, в то время как внутренний рынок показал рекордный уровень – €260 млн (15% от общего объема). По оценке Colliers, активность в секторе будет расти в следующих кварталах.

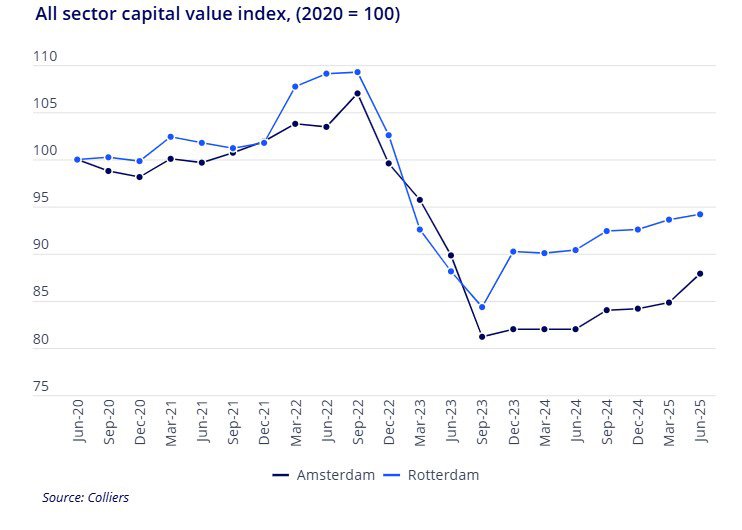

В Нидерландах объем инвестиций в коммерческую недвижимость снизился с €3,1 млрд во втором квартале 2024 года до €2,9 млрд в апреле-июне 2024-го. При этом сегменты офисов и ритейла продемонстрировали заметный рост в годовом выражении. Во второй половине года ожидается повышение активности: на рынок уже выведены несколько крупных офисных и логистических сделок и портфелей. По прогнозу, по итогам 2025 года общий результат будет выше, чем в 2024-м.

Коммерческая недвижимость Нидерландов в 2025 году: логистика в лидерах, инвесторы на пороге возврата

Румыния зафиксировала во втором квартале крупнейшую за три года офисную сделку, что подчеркивает стремление инвесторов использовать динамику локальных экономик региона. Для многих фондов такие рынки становятся способом диверсифицировать портфели и компенсировать возможное замедление в более зрелых западноевропейских локациях.

В целом индустриально-логистические активы Европы во втором квартале продолжали оставаться в центре внимания инвесторов, хотя появились и предостережения относительно возможного дисбаланса между спросом и предложением. Все больше игроков стараются уйти от слишком насыщенных направлений и диверсифицировать стратегии.

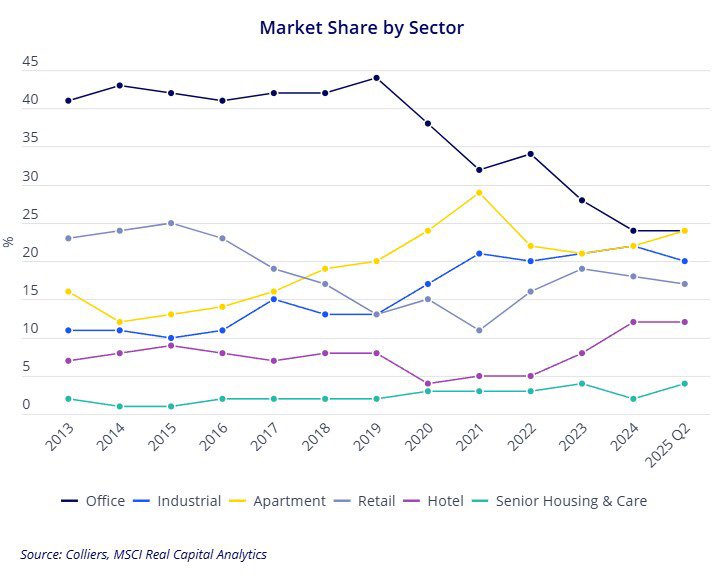

Интерес инвесторов смещается не только к торговым помещениям на главных улицах (high street retail), но и к альтернативным сегментам – студенческому жилью, складам индивидуального хранения и дата-центрам. Последние в 2025 году вышли на ключевые позиции: в первом квартале объем глобального привлечения капитала в этот сегмент впервые превысил показатели индустриально-логистической недвижимости. Это отражает структурные изменения на рынке и стремление инвесторов вкладываться в активы, напрямую связанные с ростом цифровой экономики.

Политические риски и вероятность замедления экономики продолжают ограничивать активность на рынке, поэтому резкого восстановления в ближайшее время не ожидается. Однако итоги второго квартала показывают, что интерес к качественным активам в секторах с понятным потенциалом роста остается высоким. Диверсификация стратегий и расширение предложения формируют предпосылки для постепенного укрепления рынка во второй половине 2025 года.

Подсказки: Европа, недвижимость, инвестиции, Colliers, жилье, коммерческая недвижимость, отели, склады, дата-центры, рынок 2025