читайте также

Казахстан планирует ввести электронные разрешения для въезда

Казахстан планирует ввести электронные разрешения для въезда

Чешский рынок недвижимости ускорил сделки во втором квартале

Чешский рынок недвижимости ускорил сделки во втором квартале

Инфляция в Хорватии замедлилась до 4,5%

Инфляция в Хорватии замедлилась до 4,5%

Гронинген возглавил рост цен на жильё

Гронинген возглавил рост цен на жильё

Альфа-Банк ухудшил прогноз по экономике России

Альфа-Банк ухудшил прогноз по экономике России

Центробанки удержали ставки на фоне инфляционных рисков

Центробанки удержали ставки на фоне инфляционных рисков

Бизнес / Недвижимость / Инвестиции / Аналитика / Исследования / Польша / Недвижимость Польша 26.06.2025

От жилья до логистики: как развивается рынок недвижимости Польши

Фото: CBRE

Рынок недвижимости Польши развивается неравномерно. При улучшении общих макроэкономических условий в жилищном секторе сохраняется спад продаж. В то же время увеличиваются вложения в коммерческую недвижимость, восстанавливается спрос в гостиницах, усиливается деловая активность в логистике и торговле. Эксперты прогнозируют на 2025 год наибольший потенциал роста в арендном секторе и форматах PRS и PBSA.

Жилая недвижимость

В 2024 году в Польше было возведено около 200 тысяч новых квартир – преимущественно площадью 52–55 кв. м с базовой отделкой, отмечено в отчете JLL. При этом в стране сохраняется дефицит жилья, который превышает 1,5 млн единиц. Эксперты CBRE сообщают, что 62% всех сданных объектов по стране приходилось на первичный рынок, в крупнейших городах эта доля превышала 90%.

Продажи и аренда

Опрос ведущих застройщиков, проведенный RynekPierwotny.pl, показывает рост интереса со стороны иностранных покупателей. Об этом же пишет портал EADaily, который отмечает, что в течение 2023 года представители других стран купили более 14 000 объектов недвижимости в Польше, а в 2024-м – уже 17 330.

Лидировали граждане Украины, которые приобрели около 380 000 кв. м жилой площади. Примечательно, что они часто берут несколько объектов одновременно, чаще всего в новостройках. Также на рынке появились украинские посреднические агентства. Польские риелторы выражают обеспокоенность: по их словам, новые игроки копируют объявления и переманивают клиентов, нарушая рыночные принципы.

На втором месте белорусы – 111 000 кв. м. В пятерку крупнейших иностранных покупателей также вошли россияне, индийцы, британцы и вьетнамцы. Лидером по числу заключенных сделок с иностранцами стала Варшава – 3 535 квартир, за ней следуют Краков (1 523) и Вроцлав (1 491).

Всего на шести крупнейших рынках в 2024 году было продано 39 649 новых жилых объектов, что на 31,18% меньше, чем в 2023-м. Однако объем жилищных кредитов увеличился на 43,3%, до 83,9 млрд злотых, несмотря на высокие ставки – на уровне 7,57%. В первом квартале 2025-го зарегистрировано 9100 сделок (-17,47%), то есть тенденции на снижение сохраняются. Эксперты объясняют это высокими ценами.

Самым доступным, по данным Global Property Guide, в марте оставался Быдгощ со средней ценой сделки от 7417 злотых ($1916) за кв. м на вторичном рынке. На первичном показатель достигает 9389 ($2426). Наиболее дорогое жилье в Варшаве – 16 459 ($4253) и 16 383 ($4233) соответственно. За столицей следуют Краков и Вроцлав.

Средняя арендная ставка в стране составила 3 581 злотый ($925) – на 2% выше, чем годом ранее. Разброс по регионам остается значительным: от 2 019 ($522) в Кельце до 4 906 ($1268) в Варшаве. За столицей по дороговизне следуют Краков, Три-Сити и Вроцлав. Валовая доходность от съемного жилья в Польше увеличилась с 6,03% в сентябре 2024 до 6,13% к весне 2025-го. Самые высокие показатели в Быдгоще (6,65%), Варшаве (6,49%) и Гданьске (6,27%). В Познани рентабельность более скромная – около 5,36%.

Новые форматы

Эксперты также отмечают растущий спрос в новых форматах – институционального арендного сектора (PRS) и студенческого жилья (PBSA). К концу 2024 года в Польше эксплуатировалось уже 22 300 съемных квартир – на 36 % больше, чем в 2023-м. Причем около четверти из них было введено в течение одного года. Географически сектор PRS сосредоточен в крупнейших городах: 43% всего объема – в Варшаве, 19% – во Вроцлаве, 15% – в Кракове. Эксперты CBRE ожидают, что в 2025 году этот объем увеличится еще на 37%. В перспективе к 2027-м число таких объектов может превысить 40 000.

Доходность PRS-проектов в среднем на 4% выше, чем в традиционном арендном сегменте. Девелоперы и инвесторы все активнее переключаются на эту модель как на более стабильную и менее зависимую от ипотечных колебаний. В сегменте PBSA наблюдается приток иностранных студентов – 107 тысяч в 2023/24 учебном году (8,6 % от общего числа). При этом количество койко-мест остается недостаточным. В 2024 году их было 13 000 в частных студенческих резиденциях, еще около 11,8 тыс. – в стадии реализации. В одной лишь Варшаве нехватка превышает 60 000 мест, что формирует устойчивый инвестиционный потенциал на годы вперед.

Эксперты ожидают дальнейшего роста цен в жилищном секторе, но считают, что он вряд ли будет значительным. Некоторые аналитики отмечают наметившуюся стабилизацию на фоне низкого спроса. Позитивное влияние могут оказать сокращение ключевой ставки и смягчение геополитического напряжения.

Отельный бизнес

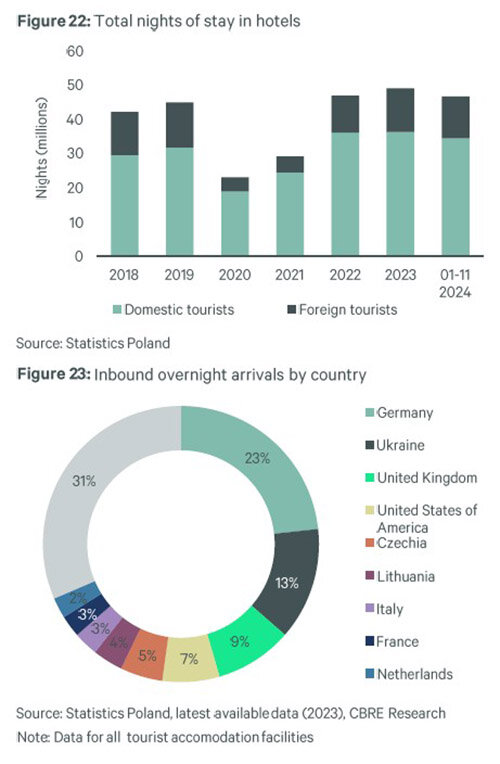

Рынок гостиничной недвижимости Польши в 2024 году показывал признаки восстановления после пандемического спада. По данным CBRE, загрузка и число ночевок приблизились к доковидным уровням: в 2023 году их было около 58 миллионов, а за январь–ноябрь 2024-го – более 50 млн. Основную долю по-прежнему составляет внутренний туризм: иностранные путешественники обеспечивают около 25% всех ночевок (до пандемии – 30%).

Наиболее активными гостями из-за рубежа оставались граждане Германии (23%), Украины (13%), Великобритании (9%) и США (7%). Спрос поддерживается и деловыми поездками: в 2025 году прогнозируется рост подобных визитов, которые сочетают бизнес-цели и отдых. Также ожидается восстановление MICE-сектора (конференции и деловые мероприятия), который по-прежнему конкурирует с онлайн-форматами.

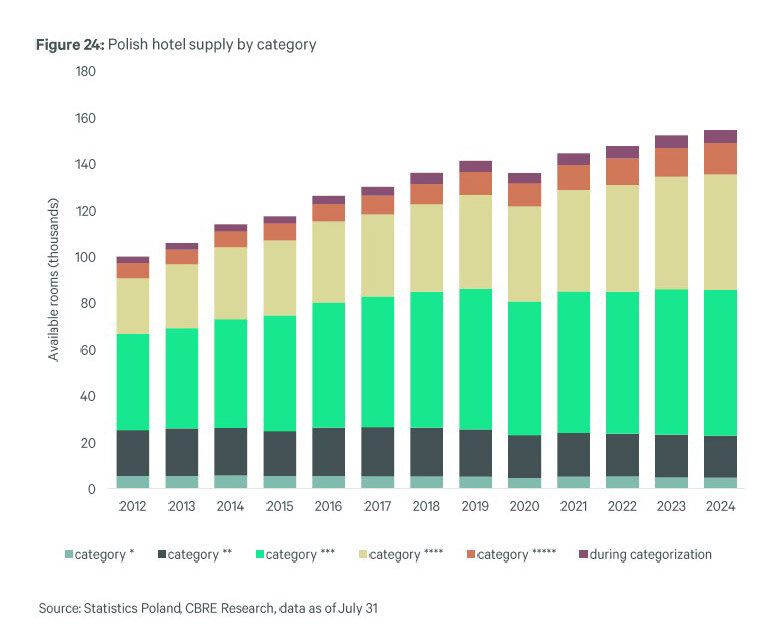

Количество номеров в 2024 году выросло на 9% по сравнению с доковидным уровнем и на 14 % с 2020 года. Особенно заметен рост в сегменте четырех- и пятизвездочных отелей: их количество увеличилось на 26 %. Напротив, число бюджетных гостиниц (1–2 звезды) сократилось на 10 %. Это отражает общую тенденцию к повышению качества. Современные гости рассчитывают на комфортные условия проживания и широкий спектр дополнительных услуг – от удобных общественных зон до оздоровительных и персонализированных сервисов.

На 2025 год запланировано открытие более 20 новых гостиниц с общим фондом почти 5 300 номеров. Среди них – объекты в Варшаве, Кракове, Гданьске, Вроцлаве, а также в прибрежных и горных регионах, Лублине и Ополе. Большинство из них реализуется сетевыми операторами, причем часть гостиниц будет открыта после капитального обновления.

Ключевые тренды:

ESG (экологическая устойчивость) – отели внедряют «зеленые» технологии, сокращают использование пластика и переходят на возобновляемые источники энергии;

технологизация – растет популярность мобильного чекина, цифровых ключей, smart-номеров;

персонализация и wellness: усиливается спрос на оздоровительные и индивидуализированные предложения.

При этом фиксируются и проблемы – рынок сталкивается с нехваткой персонала, ростом операционных расходов и конкуренцией за клиентов в условиях расширяющегося спектра услуг. В целом прогнозы экспертов для гостиничного сектора Польши позитивны в 2025 году, особенно в условиях стабилизации доходов населения и восстановления международной мобильности.

Промышленность и логистика

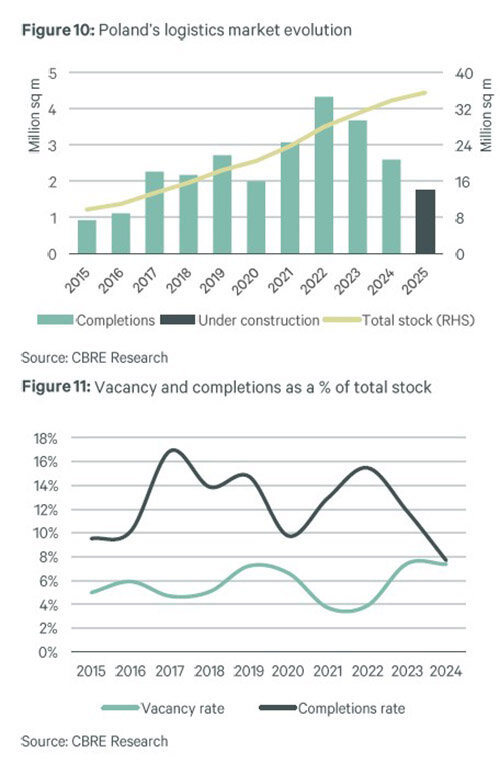

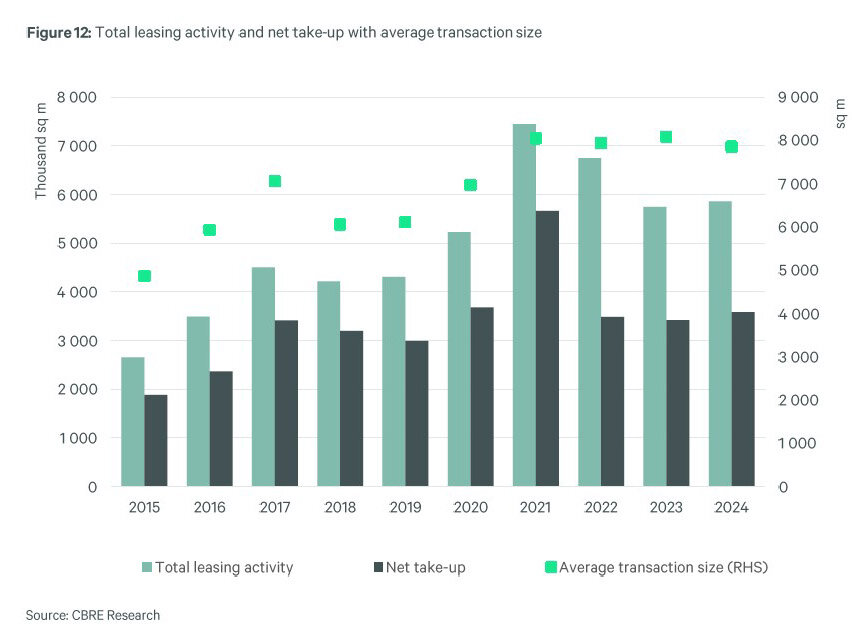

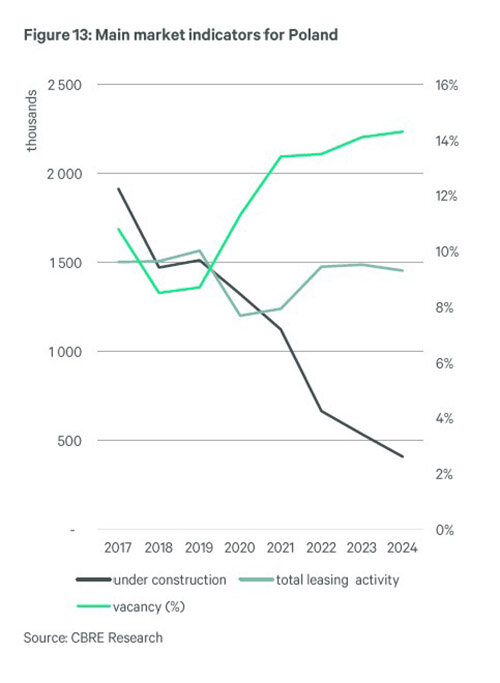

Рынок индустриальной и логистической недвижимости Польши остается устойчивым, несмотря на глобальную геополитическую напряженность и умеренные темпы нового строительства. В 2024 году общий объем арендованных площадей достиг 5,86 млн кв. м – это третий по величине результат за все время наблюдений. Из них 3,58 млн кв. м пришлось на чистую аренду, что на 5% больше, чем годом ранее.

Уровень вакантности остался стабильным – 7,4% в декабре 2024. В течение года он превышал 8%, но в четвертом квартале спрос усилился, и показатели улучшились. Ожидается, что в 2025-м свободных площадей станет меньше, однако сокращение будет происходить постепенно.

Цены на аренду удерживаются на прежнем уровне. Арендаторы все чаще добиваются более выгодных условий, особенно вне крупнейших локаций. Баланс сместился в их пользу, и сектор окончательно перешел от «рынка арендодателя» к «рынку арендатора».

Темпы нового строительства остаются умеренными. На конец 2024 года возводилось 1,76 млн кв. м, но в четвертом квартале начато всего 272 тыс. кв. м, что сопоставимо с объемами начала пандемии. Средний размер сделки снизился на 3%, но сохраняется высокая доля крупных соглашений (более 50 000 кв. м), особенно в сегменте ритейла.

Ключевые тренды:

локализация цепочек поставок – компании переносят логистические операции ближе к потребителю, что поддерживает спрос на склады внутри страны;

экологичность – возрастает интерес к современным складам, позволяющим снизить расходы на электроэнергию;

ориентация на качество – арендаторы все чаще отдают предпочтение современным объектам с высокими техническими характеристиками.

Инвесторы учитывают риски, связанные с внешней политикой США и конфликтом в Украине, так как эти факторы могут повлиять на арендаторов.

Офисная недвижимость

На рынке офисной недвижимости Польши фиксируются низкие темпы нового строительства и ограниченная активность девелоперов. Общая площадь офисов в стадии возведения составляет лишь 400 000 кв. м, что на 60% ниже средних значений последних пяти лет. На этом фоне наблюдается рост интереса к незаконченным проектам и увеличивается доля предварительных договоров аренды. В Варшаве, например, такие сделки составляют 46% от общего объема аренды, в Кракове и Вроцлаве – более 50%.

В 2024 году вакантность в столице составляла 10,5%, но ожидается снижение до 7,5% в течение двух лет. Спрос сосредоточен на зданиях в центральных районах и объектах высокого качества, тогда как устаревшие помещения в менее популярных зонах все чаще выводятся из эксплуатации или переводятся под другие цели – в том числе под аренду в формате PRS.. Такая трансформация помогает сгладить избыточное предложение на рынке.

Арендаторы отдают приоритет качеству: усиливается конкуренция за высококлассные офисы, соответствующие ESG-стандартам. Особенно востребованы здания с нулевым уровнем выбросов и энергоэффективной инфраструктурой. Учитывая высокие ожидания арендаторов, собственники вынуждены адаптироваться – пересматривать стратегии и модернизировать старые здания.

Рынок демонстрирует четкое разделение: востребованные локации (преимущественно в центре Варшавы) сталкиваются с дефицитом предложения и ростом ставок, в то время как другие районы ощущают слабый спрос. Это усиливает эффект поляризации, который, по мнению CBRE, может стать началом нового рыночного цикла в ближайшие два года.

Спрос на офисы в целом остается стабильным: ожидаемый рост – 5-10% в год. Он поддерживается ростом числа локальных компаний и восстановлением интереса к работе в офисе после пандемии. Однако продолжается процесс оптимизации площадей, все еще активно используются удаленные форматы работы.

Ритейл

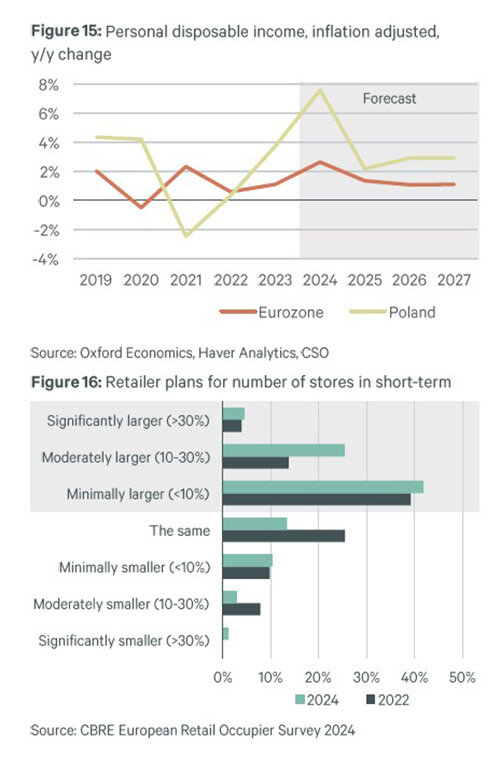

Рынок розничной недвижимости Польши продолжает восстановление и постепенно выходит на траекторию устойчивого роста. Ключевыми факторами стали улучшение потребительских настроений, рост доходов населения (на 7,6% в реальном выражении в 2024 году) и номинальное увеличение зарплат почти на 10% по итогам года. На этом фоне усилилась арендная активность, особенно в наиболее востребованных сегментах.

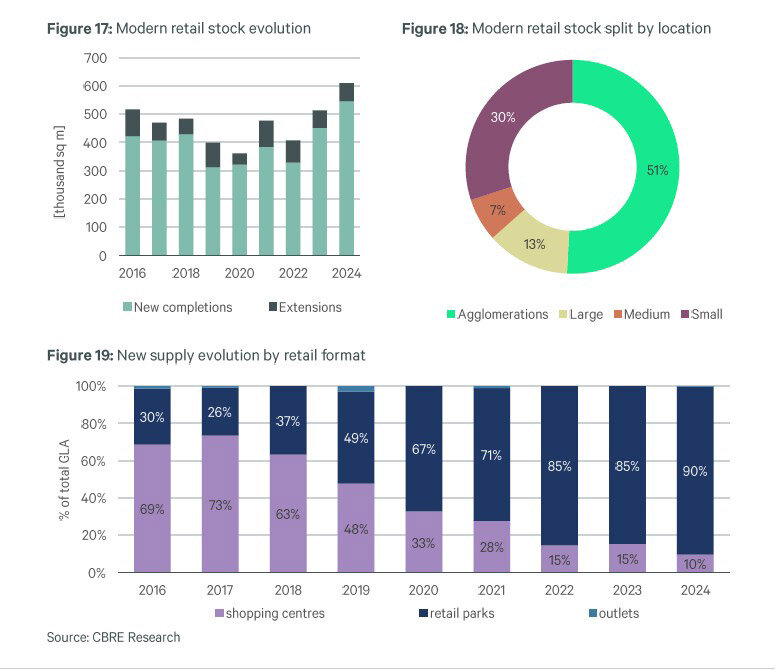

Общий объем современных торговых площадей в стране на конец 2024 года достиг 14,96 млн кв. м, что стало рекордным показателем за последние девять лет. Подавляющее большинство новых проектов (92 из 96) пришлось на ритейл-парки, которые обеспечили 90% от общего прироста предложения. Особенно активно ритейл-парки развиваются в малых городах (с населением менее 100 000 человек), за пределами агломераций, где они становятся основными центрами покупательской активности.

Ставки вакантности в агломерациях снизились до 3,4% в среднем, но картина по городам остается неоднородной: в Лодзи, Кракове и Щецине доля пустующих площадей не превышает 2,1%, тогда как во Вроцлаве достигает 5,4%. Этот разброс указывает на разные темпы восстановления в зависимости от региона и характеристик местной инфраструктуры.

В 2025 году ожидается сохранение тренда на трансформацию торговых объектов в многофункциональные пространства. В новых и обновленных ритейл-центрах все чаще появляются зоны велнеса, фудкорты, а также площадки для спорта и досуга. Отдельное внимание уделяется сегменту value retail и магазинам формата дрогери (товары повседневного спроса). Согласно опросу CBRE, 72% ритейлеров планируют расширение, преимущественно в сегменте доступной торговли.

Параллельно с ростом доли онлайн-продаж (11% в 2024 году при охвате 64% населения) усиливается тренд на интеграцию с офлайн-форматами. Магазины традиционного типа трансформируются, улучшая пользовательский опыт и цифровую инфраструктуру. Такой подход становится ключевым для привлечения и удержания покупателей. Среди основных вызовов – ограниченность доступных торговых площадей в премиальных локациях, рост конкуренции в таких секторах, как одежда и кафе-рестораны, а также способность быстро реагировать на изменения спроса.

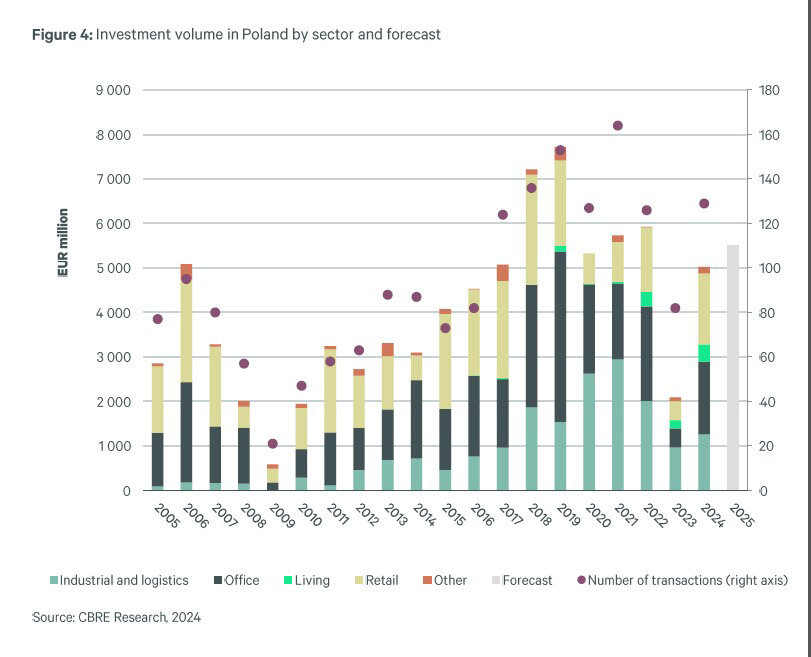

Инвестиционный рынок

2024 год стал периодом восстановления для польского рынка недвижимости: объем транзакций превысил 5 млрд евро – почти в 2,5 раза больше, чем в 2023-м. Это соответствует уровню докризисных лет 2020–2022. Активность выросла на большинстве направлений, особенно в офисной и торговой недвижимости, где объемы сделок практически утроились.

Среди крупнейших – три операции с активами стоимостью от 280 до 405 млн евро. Эти мега-сделки обеспечили значимую долю в годовом объеме. В результате офисы заняли 33% рынка, ритейл – 32%, а логистика, несмотря на традиционно сильные позиции, оказалась на третьем месте с показателем 25%. Жилой и гостиничный сегменты совместно сохранили стабильные 10%, как и годом ранее.

Распределение сделок по кварталам остается неравномерным, что отражает колебания настроений участников. Первая половина года оказалась существенно слабее второй: на четвертый квартал пришлось 46% годового объема. Это не только лучший результат с начала пандемии, но и второй по величине за всю историю рынка. Согласно опросу Investor Intentions Survey, уже в 2024 году 23% европейских инвесторов считали, что рынок вышел на траекторию роста. В 2025-м позитивные ожидания усилились – большинство игроков прогнозируют оживление во второй половине года.

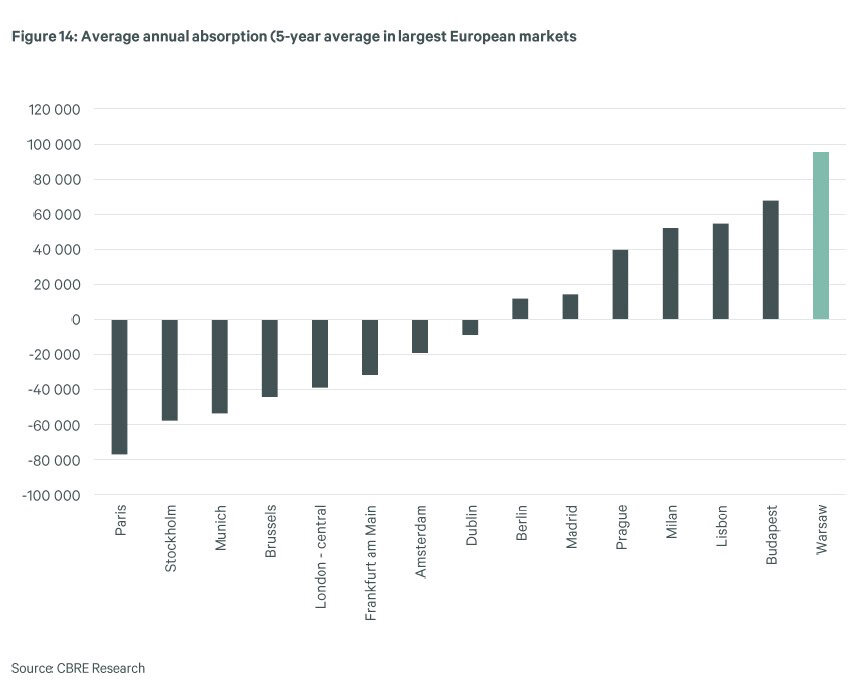

Интерес со стороны международных инвесторов остается высоким: Польша признана самым привлекательным направлением в Центральной и Восточной Европе и входит в тройку европейских лидеров по ожидаемой доходности. Варшава заняла пятое место в рейтинге городов Европы для вложений в целом и третье – в логистическом и промышленном сегментах.

В инвестиционных стратегиях по-прежнему доминируют объекты с минимальным уровнем риска и стабильной доходностью, однако усиливается интерес к активам, требующим модернизации или управленческого участия – особенно в жилом и альтернативном сегментах. Несмотря на высокую долю офисов в структуре сделок, инвесторы становятся избирательнее: спрос смещается в сторону высококачественных и энергоэффективных объектов, тогда как устаревшие помещения теряют привлекательность.

По прогнозу CBRE, в 2025 году ожидается дальнейшее оживление. Снижение процентных ставок к концу года удешевит заимствования и приведет к сжатию доходности, повысив инвестиционную привлекательность активов. Дополнительными факторами роста станут расширение предложения и улучшение условий финансирования.

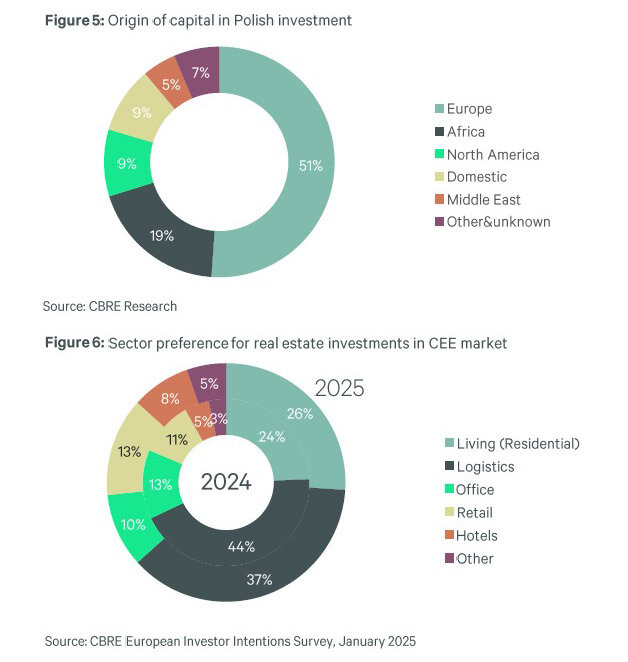

Польша продемонстрировала лучшие результаты в ЦВЕ по привлечению трансграничного капитала. Объем инвестиций в стране лишь немного уступил совокупному показателю остальных государств региона. Варшава вошла в тройку наиболее привлекательных городов Европы для зарубежных инвесторов, уступив только Великобритании и Испании (European Investor Intention Survey 2025, CBRE).

Активность польских инвесторов также увеличилась. В 2023 году на их долю приходилось 20% сделок (16 операций), в 2024-м – уже 32% (41 сделка) на сумму почти 500 млн евро, что составило 10% от общего объема. Эти инвестиции, как правило, носят нишевой характер. Основными внешними источниками капитала остаются Великобритания, Чехия и страны Северной Европы.

Общая динамика в большинстве секторов остается положительной: растет капитализация, восстанавливается интерес инвесторов. Наибольшее внимание сосредоточено на менее зрелых форматах – частном арендном жилье (PRS), студенческих резиденциях. Восстанавливается интерес к гостиничной и торговой недвижимости.

Офисный сегмент имеет весомую долю в общей структуре сделок, но постепенно теряет статус «якорного»: инвесторы все чаще переориентируются на другие типы объектов в рамках стратегии диверсификации. Индустриально-логистическая недвижимость сохраняет приоритет среди региональных игроков, даже с учетом небольшого снижения доли.

Критерии устойчивого развития становятся ключевыми в принятии решений. Объекты, не соответствующие экологическим стандартам, теряют в цене из-за высоких затрат на модернизацию. В то же время здания с ESG-сертификацией выигрывают: они обеспечивают стабильный денежный поток, низкий уровень вакансий и меньшие операционные расходы. По таким активам ожидается снижение доходности, что отражает их высокий инвестиционный потенциал.

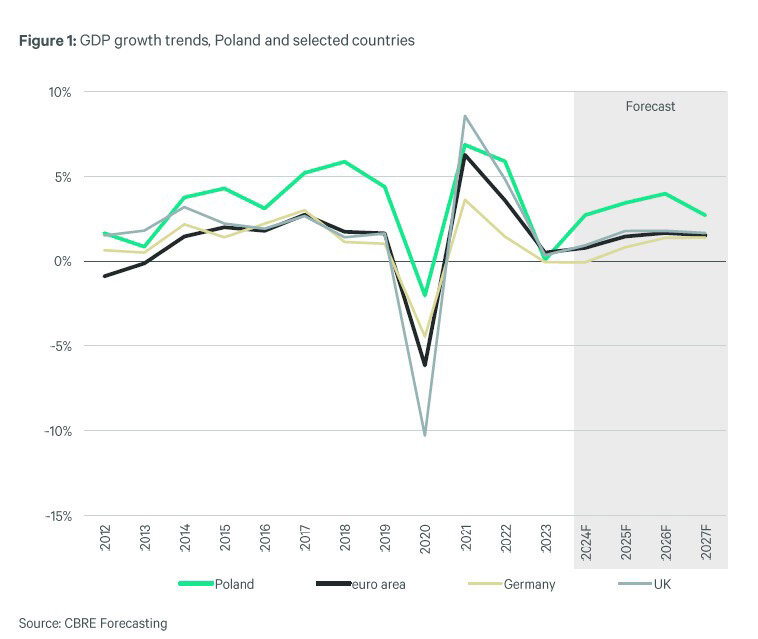

Экономика Польши

По итогам 2024 года экономика Польши продемонстрировала устойчивый рост благодаря внутреннему потреблению, инвестициям и экспорту. По данным CBRE, ВВП увеличился на 2,9 % – один из лучших показателей в Центральной и Восточной Европе. Прогноз на 2025 год также остается позитивным: ожидается ускорение темпов до 3,4 %, что станет третьим результатом среди всех европейских экономик.

Польша сохраняет статус крупнейшего потребительского рынка региона и одного из ведущих экспортеров. В 2023 году страна заняла 22-е место в мире по объему экспорта товаров, доведя свою долю до 1,52% от глобального оборота – рекордный показатель за всю историю наблюдений. В 2025 году ожидается дальнейший рост частных и государственных инвестиций. Дополнительный импульс обеспечивают муниципальные бюджеты и инфраструктурные программы.

Инфляция, долгое время остававшаяся ключевой проблемой, пошла на спад. В декабре 2024 индекс потребительских цен снизился до 4,7% в годовом выражении (против 6,2% в 2023-м), а среднее значение за весь период составило 3,7%. Это заметное улучшение по сравнению с уровнем 11,4%, зафиксированным ранее. Умеренное ценовое давление создает условия для смягчения денежно-кредитной политики: при сохранении текущих трендов RPP может приступить к снижению ключевой ставки уже в 2025-м.

Заключение

С учетом текущих макроэкономических тенденций и рыночной динамики, перспективы польского рынка недвижимости на вторую половину 2025 года и 2026-й оцениваются как умеренно позитивные. По прогнозу Европейской комиссии, ВВП страны вырастет на 3,3% и на 3% соответственно. При этом инфляция продолжит снижаться, а рынок труда останется стабильным. Рост реальных доходов населения и постепенное снижение ключевой ставки создают условия для оживления спроса в ключевых сегментах недвижимости.

Наиболее устойчивые позиции сохраняет рынок арендного жилья. Сегмент PRS (институциональная аренда) продолжает расширяться за счет новых проектов и редевелопмента устаревших офисов, а также на фоне высокой ипотечной нагрузки, которая сдерживает покупательский спрос. Аналогичную динамику демонстрирует рынок студенческого жилья: приток иностранных студентов сохраняется, а дефицит койко-мест остается значительным, особенно в Варшаве. Это формирует устойчивый инвестиционный потенциал. В гостиничном секторе ожидается дальнейшее восстановление спроса – как со стороны туристов, так и в сегменте деловых поездок, включая формат bleisure.

В сфере логистики ситуация стабильная, но на фоне замедления темпов строительства и переизбытка в отдельных кластерах инвесторам предстоит перейти к более точечному подходу – особенно в сегменте городских складов и объектов последней мили. В офисной недвижимости сохраняется тренд на поляризацию: современные здания в центральных районах востребованы, тогда как устаревшие объекты теряют арендаторов и переводятся в другие форматы, в первую очередь – под жилье. Сектор розничной торговли демонстрирует рост активности, особенно в сегменте ритейл-парков и магазинов доступных цен, чему способствует восстановление потребительских расходов и рост реальных доходов.

Таким образом, Польский рынок недвижимости в 2025 году сохраняет устойчивую макроэкономическую основу и четкую структуру инвестиционной привлекательности. Среди перспективных направлений – институциональная аренда (PRS), студенческие резиденции, гостиницы в центральных районах и надежные логистические объекты. Все чаще стратегические решения участников рынка опираются не только на расчет быстрой перепродажи. Более востребованными становятся стабильный спрос, эффективность эксплуатации и соблюдение ESG-стандартов.