читайте также

Раскол в ФРС вернул угрозу повышения ставки

Раскол в ФРС вернул угрозу повышения ставки

Отзывы раскрыли проблемы туризма Аргентины

Отзывы раскрыли проблемы туризма Аргентины

Банк Индонезии усиливает поддержку рупии

Банк Индонезии усиливает поддержку рупии

Центробанки вернулись к золоту после слабого старта

Центробанки вернулись к золоту после слабого старта

Рынок недвижимости Дубая замедлился из-за конфликта на Ближнем Востоке

Рынок недвижимости Дубая замедлился из-за конфликта на Ближнем Востоке

Египет запускает цифровую визу по прибытии в аэропорту Каира

Египет запускает цифровую визу по прибытии в аэропорту Каира

Бизнес / Недвижимость / Инвестиции / Аналитика / Исследования / США / Великобритания / Германия / Нидерланды / Япония / Польша / Словакия 02.12.2025

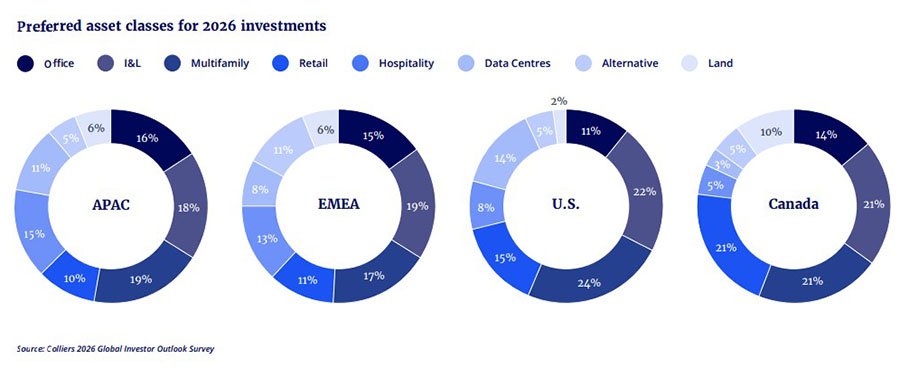

Инвестиции в мировую недвижимость: ключевые тенденции и прогноз Colliers на 2026 год

Colliers опубликовала отчёт «Global Investor Outlook 2026» с новыми данными о движении капитала на мировом рынке недвижимости. Аналитики отмечают резкий подъём сегмента дата-центров, который получил 31% глобального фандрайзинг, и первые признаки восстановления офисов. Одновременно сместились региональные потоки инвестиций: Европа и Азиатско-Тихоокеанский регион увеличили доли, а США уменьшили присутствие.

Офисный рынок: восстановление

После нескольких лет снижения активности сектор офисов начинает оживать — это видно по динамике сразу в нескольких локациях. В Азиатско-Тихоокеанском регионе инвесторы возвращаются к объектам в центральных деловых районах: на них ориентируются 68% участников рынка. Одновременно усиливается интерес к более доступным деловым кластерам — доля запросов на покупку офисов во вторичных центрах увеличилась на 18 процентных пунктов за год.

В Европе на рынок снова выходят крупные сделки, превышающие 100 млн фунтов. Для этого сегмента такие транзакции были редкостью последние несколько лет, поэтому их появление говорит об изменении настроений среди институциональных инвесторов.

В США спрос смещается в сторону офисов высокого качества. Нью-Йорк, Лос-Анджелес и Даллас остаются главными направлениями, где покупатели готовы работать с объектами, способными удерживать арендаторов за счёт обновлённой инфраструктуры, хорошего расположения и более стабильного потока доходов.

Логистика: запрос на скорость

Сегмент логистической недвижимости сохраняет сильный спрос. В Азиатско-Тихоокеанском регионе наиболее востребованы крупные распределительные центры: на них приходится 27% интереса инвесторов. Далее следуют объекты «последней мили» — 20% и лёгкая промышленная недвижимость — 19%. Такой баланс отражает сочетание растущей электронной коммерции и высокого спроса на быструю доставку в крупнейших городах.

В Европе структура интересов немного смещается. Хотя доля крупных складских комплексов также составляет 27%, на объекты «последней мили» приходится уже 25%, а лёгкая промышленность удерживает 14%. Наибольшую активность показывают рынки Центральной и Восточной Европы — прежде всего Польша и Словакия. Здесь прошли крупнейшие портфельные сделки последних месяцев, а стоимость земли и арендные ставки остаются заметно ниже, чем в Германии и Нидерландах, что повышает привлекательность региона.

В США логистика переходит от бурного роста к более спокойной фазе. После периода стремительного расширения рынка ставки аренды начинают корректироваться, однако интерес инвесторов остаётся высоким. Максимальная активность фиксируется в Лос-Анджелесе, Далласе и Чикаго — ключевых центрах распределения и хранения, где сохраняется устойчивый поток сделок.

Жилая недвижимость: хронический дефицит

Сегмент жилья остаётся одним из самых устойчивых благодаря ограниченному предложению и продолжающемуся росту спроса. В Азиатско-Тихоокеанском регионе 87% инвесторов работают преимущественно с крупнейшими городами — Токио, Сеулом и Сиднеем, где сохраняется высокая концентрация арендаторов и умеренные темпы ввода новых проектов.

В Европе приоритет удерживает рынок многоквартирной арендной недвижимости, который остаётся ключевым направлением для институционального капитала. На фоне недостатка качественных объектов активно растёт сегмент студенческого жилья — прежде всего в Великобритании, Испании, Германии и Италии. Объёмы сделок увеличиваются именно в городах с перегруженной университетской инфраструктурой.

В Северной Америке динамика различается. В Канаде объём вложений в жилой сектор вырос более чем на 20% за 2025 год, несмотря на ужесточение миграционных правил. В США интерес сосредоточен на Далласе, Лос-Анджелесе и Атланте — крупнейших рынках многоквартирного жилья. Низкие темпы нового строительства в этих городах создают предпосылки для дальнейшего повышения арендных ставок в 2026 году.

Дата-центры: новый центр притяжения капитала

Сегмент дата-центров показывает самый заметный рост среди всех типов недвижимости. На него приходится 31% мирового объёма средств, привлечённых в первые три квартала 2025 года, тогда как в предыдущие годы показатель держался около 15%. Такой скачок связан с расширением цифровой инфраструктуры и ростом потребности в вычислительных мощностях.

В Азиатско-Тихоокеанском регионе наибольшая активность отмечается в Австралии, Японии и Сингапуре — рынках, где формируется высокий спрос на оборудование для обработки данных. В США фокус смещается на Даллас, Северную Вирджинию и Финикс, которые становятся основными точками размещения новых проектов.

Главное ограничение развития — доступ к энергомощностям. В Японии и Индии нехватка электроэнергии уже тормозит запуск новых площадок, что делает этот сегмент одновременно перспективным и ресурсно зависимым.

Перераспределение капитала и изменение стратегий

Объём средств, собранных инвестиционными фондами и управляющими компаниями к третьему кварталу 2025 года, достиг 165 млрд долларов — столько же было привлечено за весь 2024-й. Доля Северной Америки в этих потоках снизилась с 50% до 40%. Европа увеличила объём привлечённого капитала на 50%, а Азиатско-Тихоокеанский регион (APAC) — с 6% до 11%, что соответствует росту на 130%. Такое смещение показывает, что инвесторы переходят от узкой географии к многострановому размещению капитала и всё активнее работают с рынками, где проще согласовать сделки и найти объекты, готовые к модернизации.

Рост интереса к Европе и APAC связан не только с относительной доходностью, но и с тем, что на этих рынках легче структурировать сделки. Одновременно США сохраняют статус крупнейшего рынка, но доля региона в глобальном фондрайзинге снижается впервые за несколько лет — признак корректировки ожиданий и переоценки рисков.

Меняется и подход к сделкам. Инвесторы отходят от традиционных фондов, которые привлекают лишь 9% средств под устойчивые стратегии, тогда как 37% участников опроса называют такие стратегии предпочтительными. Растёт интерес к прямым приобретениям, индивидуальным инвестиционным мандатам и партнёрским структурам, где инвестор получает долю в объекте или операционной компании и может влиять на стратегию развития. Такие форматы позволяют быстрее закрывать сделки и адаптировать объект под запросы арендаторов.

Риски 2026 года

Среди ключевых угроз, которые выделяют сами инвесторы, — рост стоимости строительства, повышение операционных расходов, неопределённость тарифной политики и вероятность коррекции на финансовых рынках. Эти факторы, по их оценке, могут повлиять на сроки сделок и доступность финансирования.

Аналитики Colliers отдельно указывают на структурные ограничения. Для дата-центров таким фактором становится нехватка энергомощностей, которая в ряде стран задерживает запуск новых площадок. Для офисного и жилого сегментов существенную нагрузку создают расходы на обслуживание и модернизацию, включая приведение объектов к современным экологическим требованиям.

Дополнительным источником риска остаются сроки согласований и поставок материалов: даже при стабильном спросе эти факторы могут удлинять реализацию проектов и снижать привлекательность отдельных рынков. Несмотря на это, ожидаемое смягчение денежной политики создаёт условия для увеличения числа сделок в первой половине 2026 года.