Раскол в ФРС вернул угрозу повышения ставки

Раскол в ФРС вернул угрозу повышения ставки

Отзывы раскрыли проблемы туризма Аргентины

Отзывы раскрыли проблемы туризма Аргентины

Банк Индонезии усиливает поддержку рупии

Банк Индонезии усиливает поддержку рупии

Центробанки вернулись к золоту после слабого старта

Центробанки вернулись к золоту после слабого старта

Рынок недвижимости Дубая замедлился из-за конфликта на Ближнем Востоке

Рынок недвижимости Дубая замедлился из-за конфликта на Ближнем Востоке

Египет запускает цифровую визу по прибытии в аэропорту Каира

Египет запускает цифровую визу по прибытии в аэропорту Каира

Недвижимость Болгарии в 2025 году: локальные инвестиции и ожидание евро

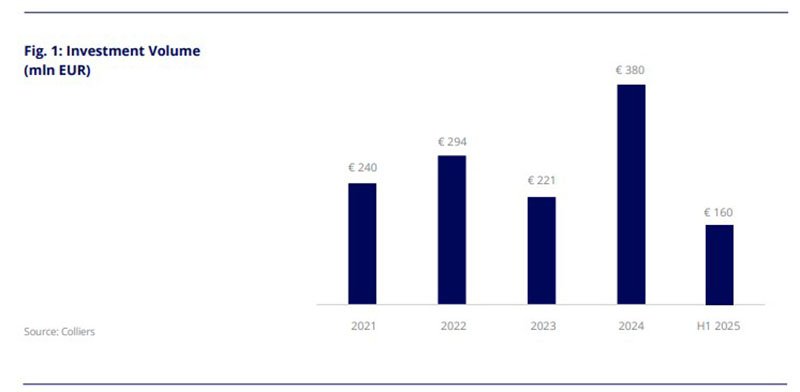

Рынок недвижимости Болгарии в первой половине 2025 года развивался на фоне устойчивой инвестиционной активности и ожиданий, связанных с подготовкой страны к переходу на евро, отмечено в отчёте Colliers. Интерес инвесторов сместился в сторону доходных активов, усилилась роль внутреннего капитала, а офисный сегмент сохранил ведущие позиции.

Исследование Real Estate Market Overview показывает, что с января по июнь объём сделок на рынке недвижимости Болгарии составил около 160 млн евро. Заметную роль в структуре сделок в первой половине 2025 года сыграли внутренние инвесторы, на которых пришлось 47% всех вложений. По типу сделок преобладали объекты, приобретённые с целью получения дохода — 57%. Уровень доходности не изменился: для офисных и торговых объектов в лучших локациях — 7,75%, для индустриально-логистического сегмента — 7,5%.

Офисы Болгарии — ключевой сегмент рынка

В первой половине 2025 года офисный сегмент занял центральное место на рынке недвижимости Болгарии. На него пришлось более 70% инвестиционного объёма, что было связано с устойчивым спросом на качественные активы при ограниченном предложении ликвидных объектов.

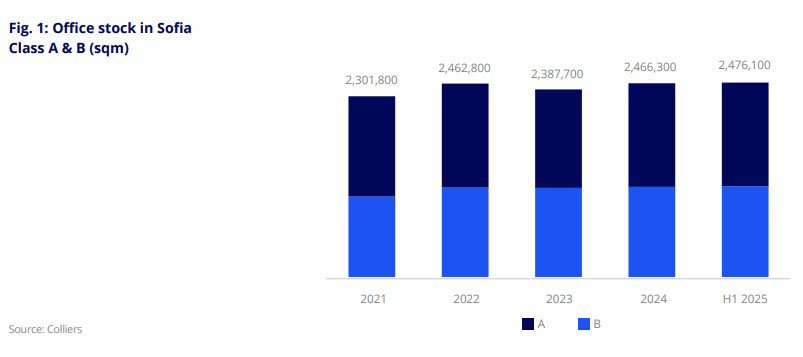

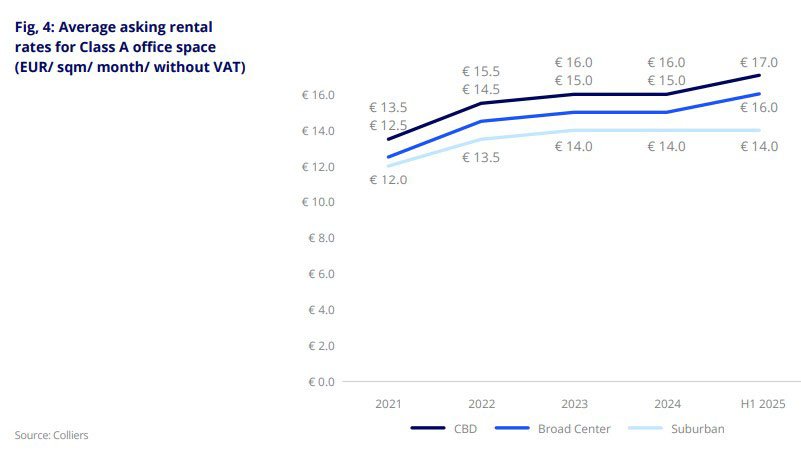

Совокупный объём площадей классов A и B в Софии превысил 2,47 млн кв. м. Ввод новых объектов оставался умеренным и частично компенсировался пересмотром классификации отдельных зданий. Объём заключённых и продлённых арендных сделок увеличился с 75,2 тыс. кв. м в первой половине 2024 года до 88,4 тыс. кв. м в январе–июне 2025-го. Арендные ставки в офисах класса A находились в диапазоне 14–17 евро за кв. м в месяц, в сегменте класса B — в пределах 9–11.

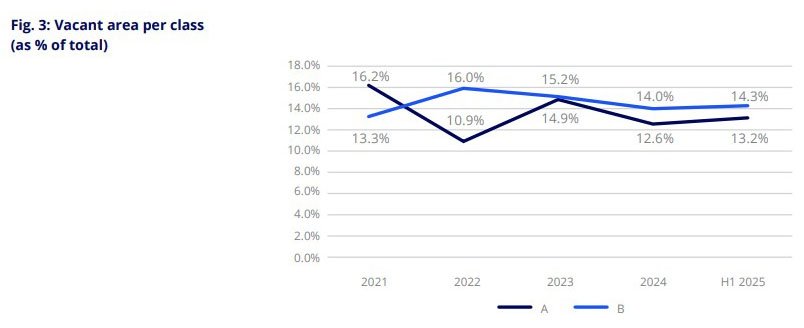

Чистый прирост занятых площадей увеличился с 32,5 тыс. до 39,3 тыс. кв. м. Основную его часть сформировали пролонгации договоров и переезды арендаторов в помещения более высокого уровня. Уровень вакантности в офисах класса A вырос с 12,6% до 13,2%, B — с 14,0% до 14,3%. Ключевым драйвером спроса оставался IT-сектор, за которым следовали финансовые и профессиональные услуги.

Прогноз. Ожидается, что гибридный формат работы сохранит доминирующее положение, при этом сотрудники будут чаще присутствовать в офисах. Это поддержит спрос на современные здания с гибкими планировками, развитой инфраструктурой и расширенным набором сервисов. На фоне ограниченного предложения качественных площадей арендные ставки в новых и строящихся проектах могут продолжить рост. Дополнительное давление на рынок окажут увеличение затрат на отделку, а также ужесточение требований к энергоэффективности и соответствию ESG-стандартам, что усилит разрыв между современными офисами и устаревшим фондом.

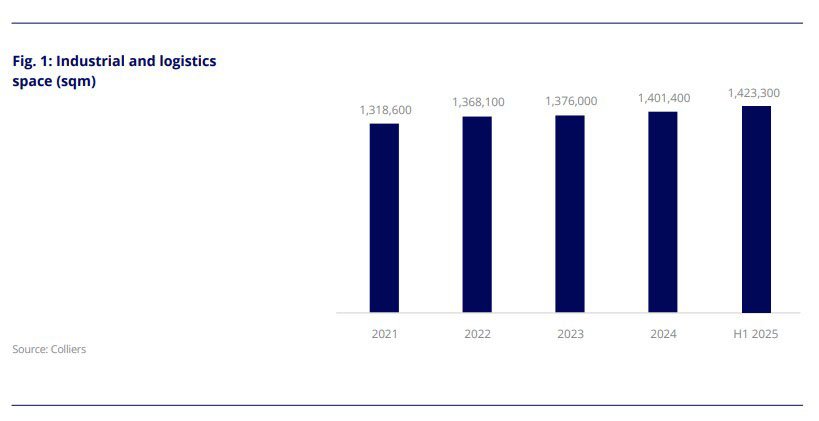

Логистика и склады Болгарии: спрос и ограничения

К середине 2025 года объём складских и логистических площадей классов A и B в Софии достиг 1,42 млн кв. м, увеличившись по сравнению с концом 2024 года на 21,9 тыс. кв. м. Сектор занял второе место с долей 28%. Новое предложение оставалось ограниченным, при этом в активной стадии строительства находилось 157,3 тыс. кв. м.

Структура спроса изменилась. Традиционные драйверы — логистические и 3PL-операторы — демонстрировали низкую активность. Основную часть сделок сформировали компании розничной торговли, на которые пришлось 58% арендованных площадей. На втором месте оказались девелоперы и поставщики строительных материалов — 23%. Общий объём заключённых сделок составил 8,6 тыс. кв. м, что значительно ниже показателя первой половины 2024 года, когда он превышал 44,25 тыс. кв. м.

Арендная активность уменьшилась, однако уровень вакантности оставался рекордно низким — 2,1%. Ставки практически не изменились: для объектов класса A — 5,5 евро за кв. м в месяц, класса B — 4. Эксплуатационные расходы варьировались в диапазоне 0,8–1,5 евро за кв. м в месяц.

Прогноз. Ожидается постепенное восстановление интереса к сектору на фоне возвращения производственных и логистических цепочек в страны Центральной и Восточной Европы. Позитивное влияние могут оказать стабилизация строительных затрат и снижение процентных ставок. Дополнительный импульс спросу способно придать развитие электронной торговли, которая в Болгарии пока остаётся на одном из самых низких уровней в регионе. Сохранение высоких арендных ставок будет поддерживать интерес к более доступным объектам классов B и C, прежде всего в пределах Софии.

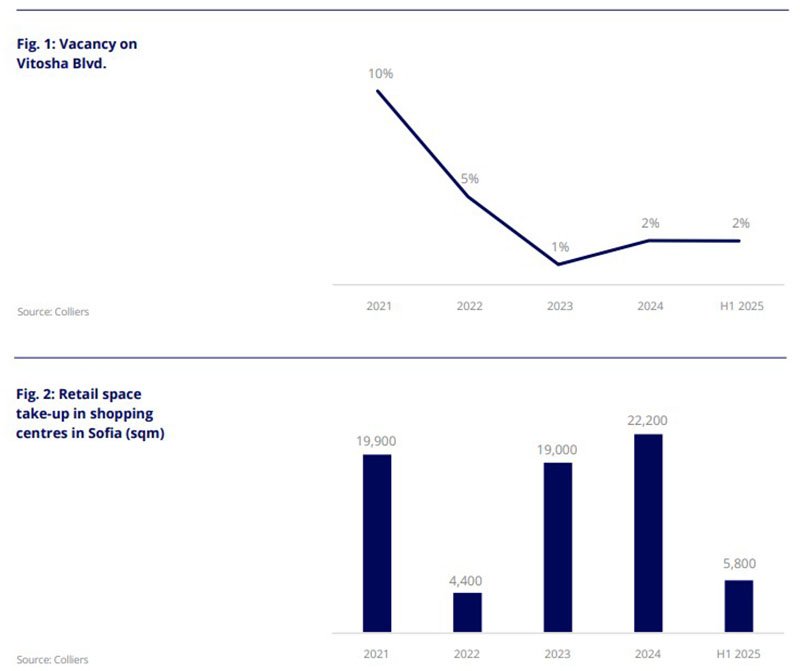

Ритейл Болгарии: стабильность без роста

На торговые объекты пришёлся лишь 1% инвестиций. Объём розничного рынка недвижимости в Софии превысил 477 тыс. кв. м. Основная часть предложения была сосредоточена в восьми крупнейших торговых центрах общей площадью более 357,6 тыс. кв. м. В течение полугодия завершился очередной этап реконцепции и ребрендинга West Mall, площадь XOPark Sofia увеличилась на 19 тыс. кв. м, также было начато строительство нового ритейл-парка Estrea в районе Хаджи-Димитр.

Арендная активность в сегменте оставалась высокой. На улице Витоша вакантность сохранялась на уровне 2%, ритейл-парки были практически полностью заполнены, средний уровень свободных площадей в торговых центрах составлял 3,2%. Объём новых арендных сделок в торговых центрах достиг 5,8 тыс. кв. м без учёта внутренних перемещений арендаторов внутри проектов.

Доминирующее положение занимали магазины одежды и обуви, за которыми следовали рестораны и другие форматы общественного питания. Интерес ритейлеров концентрировался на устоявшихся торговых центрах и новых ритейл-парках с высокой проходимостью. Ставки в ключевых форматах розничной недвижимости не изменились по сравнению с концом 2024 года: торговые центры — 58 евро за кв. м в месяц, центральные улицы — около 45, ритейл-парких — 12.

Прогноз. В краткосрочной перспективе арендные ставки в розничной недвижимости, по оценке Colliers, останутся стабильными, при этом рост возможен в наиболее качественных и удачно расположенных проектах. Интерес инвесторов и девелоперов продолжит смещаться в сторону ритейл-парков, отличающихся более низкими затратами на строительство и эксплуатацию и высоким уровнем заполняемости. Развитие новых проектов станет более избирательным в условиях локальной насыщенности рынка. Физические магазины усилят свою роль в стратегиях ритейлеров, сочетая традиционные продажи с функциями самовывоза и возврата товаров.

Жилые проекты Болгарии: снижение доступности

Расходы домохозяйств на жильё в Болгарии в 2023 году составляли 10,6% ВВП, что ниже среднего уровня по ЕС и указывает на сохраняющийся потенциал развития сегмента. В Софии к середине 2025 года насчитывалось 1 870 домов, объединённых в 118 жилых проектов. Предложение увеличивалось, при этом сохранялась тенденция к сокращению средней площади объектов. Наиболее распространённым форматом оставались индивидуальные дома, за которыми следовали таунхаусы с небольшими участками.

В стадии активного строительства находились 1 520 объектов, почти половина которых пришлась на десять крупнейших проектов. Основные зоны застройки концентрировались вдоль южной дуги Кольцевой дороги Софии, а также в ближайших пригородах, включая Бистрицу, Панчарево и Лозен. Спрос на такие объекты снизился по сравнению с пиковыми значениями периода пандемии. В последние годы количество сделок колебалось в диапазоне 1 100–1 300 в год, при этом значительная их часть приходилась на дома вне организованных комплексов.

Цены на дома в жилых комплексах росли быстрее доходов населения. С 2021 года их стоимость увеличилась более чем на 75%, а строительные затраты выросли примерно на 63%. Это привело к снижению доступности: к середине 2025 года на одну среднюю зарплату приходилось около 0,75 кв. м жилой площади. Банки при этом сохраняли мягкие условия ипотечного кредитования, средние ставки по кредитам находились вблизи 3,5%.

Прогноз. Эксперты Colliers ожидают, что переход Болгарии на евро в 2026 году повысит ликвидность банковского сектора и поддержит кредитную активность. Спрос будет сосредоточен на новых объектах с высокой энергоэффективностью и современными инженерными решениями. Интерес к застройке сохранится в районах с хорошей транспортной доступностью и более низкими ценами по сравнению с центральной частью Софии, тогда как развитие северных районов города продолжит сдерживаться инфраструктурными ограничениями.

Перспективы рынка недвижимости Болгарии

Прогноз Colliers указывает на сохранение устойчивой инвестиционной динамики на рынке недвижимости Болгарии в 2025 году. Ключевым ограничением по-прежнему остаётся сдержанное присутствие международного капитала, однако ожидаемое вступление страны в еврозону с 1 января 2026 года может постепенно изменить эту структуру. На ближайшем горизонте внутренние инвесторы сохранят ведущую роль, лидировать будут офисы, благодаря стабильному спросу на современные рабочие пространства.

По данным Cushman & Wakefield, объём инвестиций в коммерческую недвижимость стран Центральной и Восточной Европы увеличился на 51% и достиг 5,36 млрд евро в первой половине 2025 года. Более 70% всех сделок региона было сосредоточено в Чехии и Польше, так же отмечен вклад Словакии. На этом фоне показатели Болгарии выглядят сдержанно – около 154 млн или 3%.

Сдержанная позиция страны в региональной статистике объясняется структурными факторами — меньшим масштабом рынка, ограниченным числом институциональных активов и преобладанием локального капитала. Болгарский рынок развивался за счёт точечных сделок без участия масштабных международных инвесторов.

Аналитики International Investment отмечают, что замедление инфляции и смягчение денежно-кредитной политики формируют более благоприятный фон для рынка недвижимости ЦВЕ. Наиболее устойчивыми останутся сегменты с предсказуемым доходом. Менее конкурентоспособные объекты продолжат испытывать сложности с привлечением капитала.