читайте также

Казахстан планирует ввести электронные разрешения для въезда

Казахстан планирует ввести электронные разрешения для въезда

Чешский рынок недвижимости ускорил сделки во втором квартале

Чешский рынок недвижимости ускорил сделки во втором квартале

Инфляция в Хорватии замедлилась до 4,5%

Инфляция в Хорватии замедлилась до 4,5%

Гронинген возглавил рост цен на жильё

Гронинген возглавил рост цен на жильё

Альфа-Банк ухудшил прогноз по экономике России

Альфа-Банк ухудшил прогноз по экономике России

Центробанки удержали ставки на фоне инфляционных рисков

Центробанки удержали ставки на фоне инфляционных рисков

Бизнес / Недвижимость / Инвестиции / Туризм и отельный бизнес / Аналитика / Грузия / Недвижимость Грузия 01.02.2026

Рынок строительства Грузии 2025: динамика разрешений и объёмы ввода

Девелоперы переходят к более крупным проектам

В 2025 году рынок строительства Грузии вошёл в фазу замедления по количеству новых проектов, при этом объёмы фактического ввода продолжили расти, сообщает Национальное статистическое управление. Это отражает изменение структуры застройки и переход к более крупным объектам.

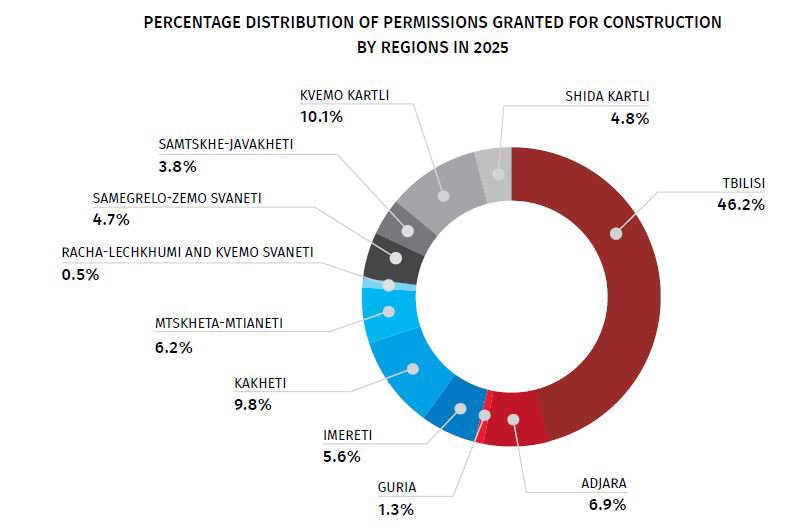

Разрешения на строительство

В Грузии было выдано 11 578 разрешений на строительство, что на 4,2% меньше по сравнению с предыдущим годом. Общая площадь объектов составила 11,4 млн кв. м, снизившись на 5,3%.

Более 70% всех одобрений получены в четырёх регионах страны. На Тбилиси пришлось 46,2% общего объёма. Существенные доли также зафиксированы в Квемо-Картли (10,1%), Кахетии (9,8%) и Аджарии (6,9%). Таким образом, основная часть новых проектов по-прежнему концентрируется в столице и экономически наиболее активных территориях.

По типам объектов преобладали многофункциональные жилые комплексы, торговые площади и гостиницы. Также в перечне присутствует недвижимость для промышленных и сельскохозяйственных целей. Структура рынка остаётся диверсифицированной без выраженного доминирования одного сегмента.

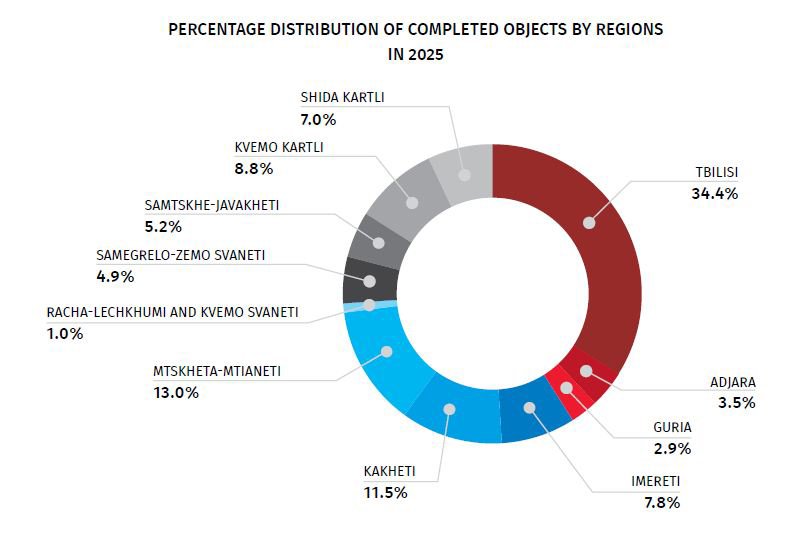

Сколько объектов завершено

В эксплуатацию введены 3 393 объекта — на 5,9% меньше, чем в 2024 году. При этом их совокупная площадь составила 3,5 млн кв. м, увеличившись на 8,1%. Наибольшая доля построенной недвижимости зафиксирована в Тбилиси — 34,4%. Существенные показатели также отмечены в Мцхета–Мтианети (13,0%), Кахетии (11,5%) и Квемо-Картли (8,8%).

В Аджарии показатель составил 3,5%, что заметно ниже её позиции в структуре выданных разрешений и отражает разрыв между объёмом заявленных проектов и фактическими темпами их реализации.

Что происходит с рынком недвижимости Грузии

Данные за 2025 год указывают на фазу умеренной коррекции строительного сектора. Сокращение числа разрешений сочетается с ростом средней площади завершённых объектов, что говорит о переходе к более капиталоёмким и крупным форматам застройки. Такая динамика формирует предпосылки для дальнейшей консолидации рынка и усиления роли регионов с устойчивым инвестиционным спросом, прежде всего Тбилиси и Аджарии.

В исследовании Galt & Taggart ранее отмечалось снижение активности покупателей на рынке апартаментов Батуми. В 2022–2023 годах было продано 3 000–3 400 квартир в новостройках, в 2024 году — около 2 000. За первые восемь месяцев 2025 года реализовано лишь 1,5 тыс. объектов при предложении около 6 тыс. Наблюдается переизбыток жилья. Около 30% новых объектов переходят на вторичный рынок в течение первых двух лет после ввода в эксплуатацию, а продажи в этом сегменте сократились почти вдвое по сравнению с 2022 годом.

При этом жилищный фонд Батуми продолжает расти. В 2020 году числилось 86 000 квартир, в 2024 году — уже 119 000. В 2025–2029 годах планируется ввести около 58 000 новых, из которых 46 300 предназначены для краткосрочной аренды — это 80% от общего объёма. В ряде районов доля инвестиционных апартаментов достигает 96%.

Доходность недвижимости Грузии

На фоне переизбытка жилья валовая доходность начала снижаться: по данным Galt & Taggart, в 2023 году она оценивалась в 10%, в 2025 году — около 7,4%. В дальнейшем показатель может опуститься до 5,1% и даже до 3,4%.

Аналитики International Investment отмечают, что номинальная доходность апартаментов на уровне 7–6% на практике недостижима. После вычета всех операционных расходов — клининга, комиссий, обслуживания, простоев, коммунальных платежей, ремонта — фактический показатель смещается в диапазон 3–4% нетто при условии профессионального управления.

Чаще реальные значения оказываются ещё ниже. Дополнительно расчёты показывают, что при сценарии удвоения объёма апартаментного фонда — именно такой рост заложен в прогнозах Galt & Taggart — чистая доходность может опуститься до 1,5–2%.

Сравнение доходности недвижимости Грузии: апартаменты и отельный формат

Студия площадью 35 кв. м стоимостью $59 500 при долгосрочной аренде приносит около $1 870 чистого дохода в год, что соответствует доходности примерно 3% и сроку окупаемости около 32 лет. Посуточная аренда даёт более высокий валовой доход, однако после всех расходов чистая доходность остаётся на уровне 2,8%. В среднем обычные апартаменты при цене ночи около $34 и заполняемости 31% формируют валовой доход порядка $3 847 в год.

Отельный формат демонстрирует иную экономику. В брендовых отелях при средней стоимости ночи около $286 и заполняемости 68–71% валовой доход одного номера достигает $72 112 в год, что в 19 раз выше, чем у апартаментов. После вычета расходов управляющей компании чистая прибыль может превышать $34 000, обеспечивая доходность в диапазоне 10–17%. В отелях более высокая стоимость квадратного метра, но его доходность почти в пять раз выше, чем у апартаментов, что делает его более предсказуемым инструментом для инвестиций.

Среди наиболее привлекательных для инвесторов брендовых проектов уровня luxury эксперты выделяют отельный комплекс Wyndham Grand Batumi Gonio, где официально в договоре прописывается гарантированная доходность на уровне 10%. Потенциальная достигает 19% и выше.