читайте также

Дорогое топливо увеличило убыток Wizz Air

Дорогое топливо увеличило убыток Wizz Air

Чешский центробанк готовится сохранить ставку

Чешский центробанк готовится сохранить ставку

ПМЖ Парагвая: новые требования для иностранцев

ПМЖ Парагвая: новые требования для иностранцев

Рынок жилья Буэнос-Айреса теряет ипотечную опору

Рынок жилья Буэнос-Айреса теряет ипотечную опору

«Этажи» проверяют покупателей жилья в России по реестру повесток

«Этажи» проверяют покупателей жилья в России по реестру повесток

В Великобритании число миллионеров сократилось на 59%

В Великобритании число миллионеров сократилось на 59%

Инвестиционные возможности рынка недвижимости Словении в 2025 году

Фото: Wikipedia

Эксперты предполагают, что на фоне ограниченного предложения нового жилья в 2025 году недвижимость Словении подорожает на 5-10%. Особенно высокий спрос прогнозируется в крупных городах и в прибрежных районах, среди которых Любляна, Марибор, Копер и Порторож, пишет портал Erena.

Цены на квартиры в Любляне достигнут, как ожидается, 4500-6500 евро за кв. м, в пригородных районах будут варьироваться от 3500 до 5000. В прибрежных городах (Копер, Порторож, Изола риелторы ждут роста до 6000 – 8500 евро за квадрат квартир, а минимальную стоимость вилл оценивают с 500 000. В Мариборе и других городах указана средняя цена от 2500 до 4500 за кв. м. Как правил, новые объекты стоят на 10-15% дороже, чем на вторичном рынке.

Эксперты Global Property Guide ориентируются на реальные цены в первом квартале 2025 года, отмечая также возможную валовую арендую доходность. В среднем по Словении она оценивается в 4,50%. В центре Любляны показатель по всем типам квартир составляет 4,34%, по городу в целом немного выше – 4,67%.

В центре лидирует по прибыльности 2-комнатная квартира за 485 359 евро. Если сдавать ее за €2 000 в месяц, то можно получить 4,94% годовых. На втором месте в этой локации студия за 227 500 и арендной ставке 800 евро – 4,22%. При обзоре объектов по всему городу аналитики рекомендуют обратить внимание тоже на «двушки», которые способны принести 4,80% при стоимости €387 500 и аренде в 1550. Показатель для студий в этой категории составляет 4,57% – цена такого жилья приближается к 184 тысячам евро, а сдавать его нужно за 700 в месяц.

При покупке 1-комнатной квартиры за €310 000 и сдаче за 1100 доходность может достигнуть 4,26%. «Трешка» за €626 500 и ставке в 1 950 предполагает получение прибыли на уровне 3,74%. Показатели многих других объектов не колеблются около трех процентов.

Рынок Любляны довольно стабильный, но доходность на нем весьма умеренная. Кроме того, эксперты Global Property Guide отмечают, что указанные цифры не учитывают дополнительных расходов – на налоги, обслуживание, ремонт и прочее. Чистая прибыль обычно на 1,5-2% ниже.

На платформе Numbeo средний уровень доходности по Словении колеблется от 3,52% до 3,62%, а цена квадратного метра от 3507 до 4411 евро. В Любляне эти показатели составляют 3,86-3,89% и € 3949-5123. Арендные ставки в столице Словении за апартаменты с 1 спальней в центре оцениваются в 886 евро за месяц проживания, за его пределами – 712. За квартиру с тремя спальнями – от 1675 до 1247 соответственно.

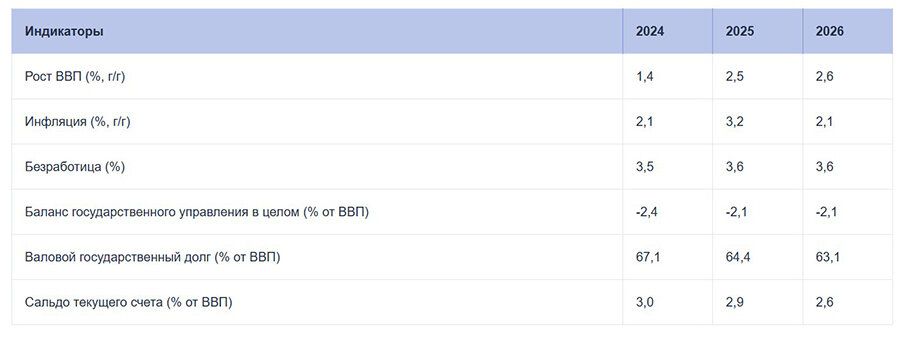

Экономисты прогнозируют, что рост ВВП Словении ускорится до 2,5% в 2025 году и 2,6% в 2026-м. Частное потребление будет расти благодаря повышению занятости и реальной заработной платы. Ожидается ускорение инвестиций в связи с ожидаемым внедрением мер, финансируемых RRF, и проектов политики сплочения. При этом аналитики полагают, что в 2025 году вклад чистого экспорта в экономический рост будет нейтральным, а в 2026-м – отрицательным.

В 2025 году инфляция несколько ускорится (до 3,2%), поскольку потребители столкнутся с повышением счетов за электроэнергию из-за возобновления платежей, которые были временно приостановлены во время энергетического кризиса, а также из-за увеличения платы за пользование электросетями. В 2026 году прогнозируется снижение инфляции до 2,1%.

Дефицит государственного бюджета сократится в 2025 году, как предполагается, до 2,1% ВВП благодаря введению с июля 2025 года нового налога на долгосрочный уход и увеличению доходов от выбросов CO2. Отмена оставшихся мер по смягчению последствий высоких цен на энергоносители также приведёт к сокращению государственных субсидий.

В 2026 году дефицит государственного бюджета не изменится. Новый налог на долгосрочный уход должен принести дополнительные доходы, в то время как расходы на социальные выплаты и компенсации работникам, как ожидается, увеличатся. Налогово-бюджетная политика в 2025 году останется сдерживающей, а в 2026-м будет стимулирующей. Соотношение долга к ВВП, по прогнозам, постепенно снизится с 68,4% в 2023 году до 63,1% в 2026-м благодаря сокращению процентной ставки по долгу и денежных резервов, в то время как первичный дефицит продолжит оказывать влияние на динамику.

Читайте также:

Риски развития Центральной и Восточной Европы в 2025 году

Словения планирует ввести налог на второе жилье