читайте также

Мировой рынок недвижимости в 2025 году: рост на фоне турбулентности

Фото: JLL

Глобальный рынок недвижимости продемонстрировал в первом квартале 2025 года устойчивость на фоне нестабильной геополитической обстановки и изменений в торговой политике США, отмечено в исследовании компании Jones Lang LaSalle Incorporated (JLL). Несмотря на неопределенность, объемы инвестиций выросли, офисный сектор продолжил восстановление, интерес к жилым и гостиничным активам остается высоким.

Осторожное управление и инвестирование

Основным фоном для рынка стала растущая непредсказуемость в торговой и экономической политике. Новые тарифы, введенные США, и ответные меры со стороны других стран вызвали волну осторожности у арендаторов и инвесторов. Это отразилось на логистических цепочках, особенно в промышленном и ритейл-секторах. Компании отдают предпочтение краткосрочному планированию и гибкости в управлении активами.

Сектор коммерческой недвижимости, по оценке JLL, вошел в этот период волатильности в относительно стабильном состоянии. Длительное снижение стоимости активов в течение последних 2,5 лет фактически снизило риски для этого класса активов. Уровень задолженности и кредитов по всему миру находится на приемлемом уровне, а ликвидные долговые рынки поддерживают активность на рынках.

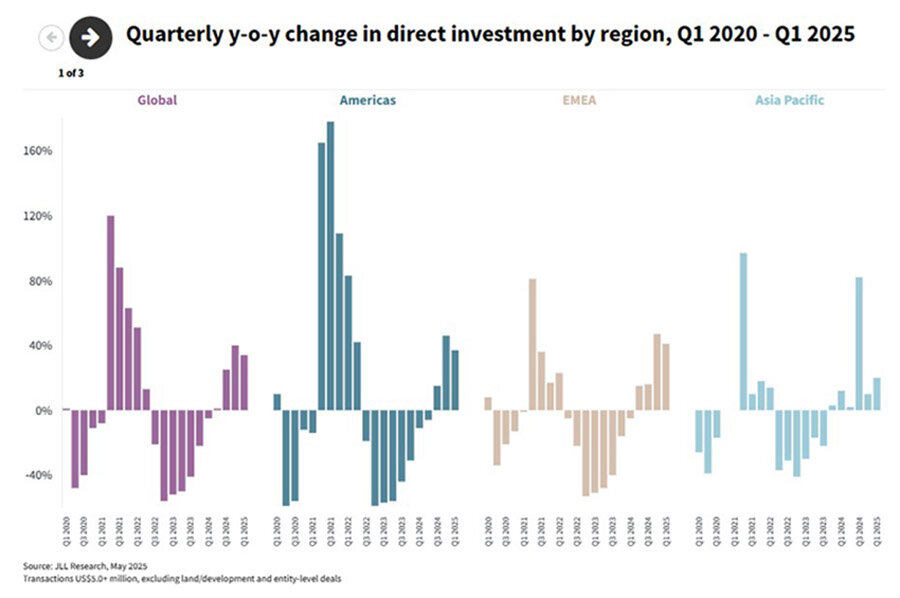

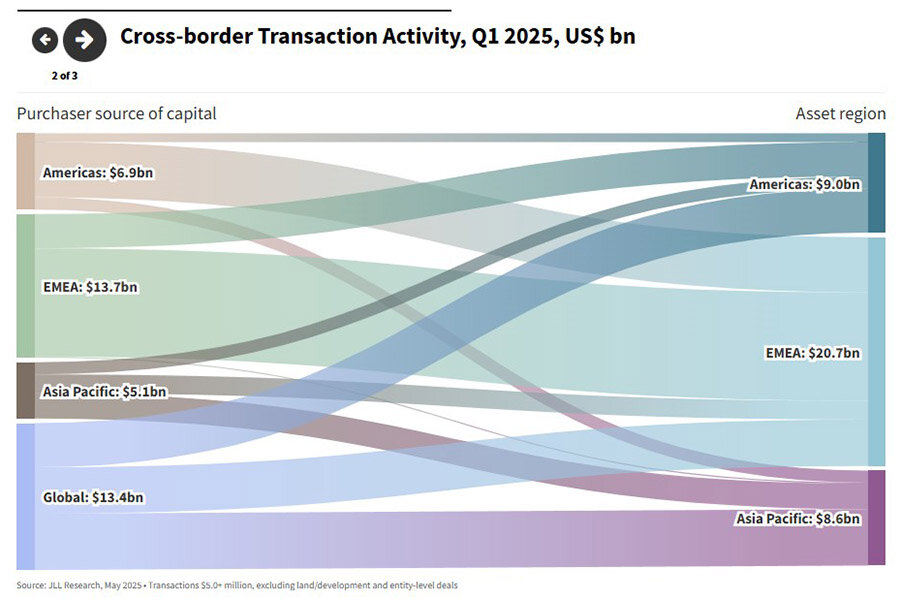

Прямые инвестиции в недвижимость в I квартале 2025 года достигли $185 млрд, что на 34% больше, чем годом ранее. В Америке зафиксирован рост на 37% (до $93 млрд), в EMEA – на 41% (до $55 млрд), в Азиатско-Тихоокеанском регионе – на 20% (до $36 млрд). Особенно активно росли трансграничные инвестиции – плюс 57% за год, достигнув максимума с 2022 года.

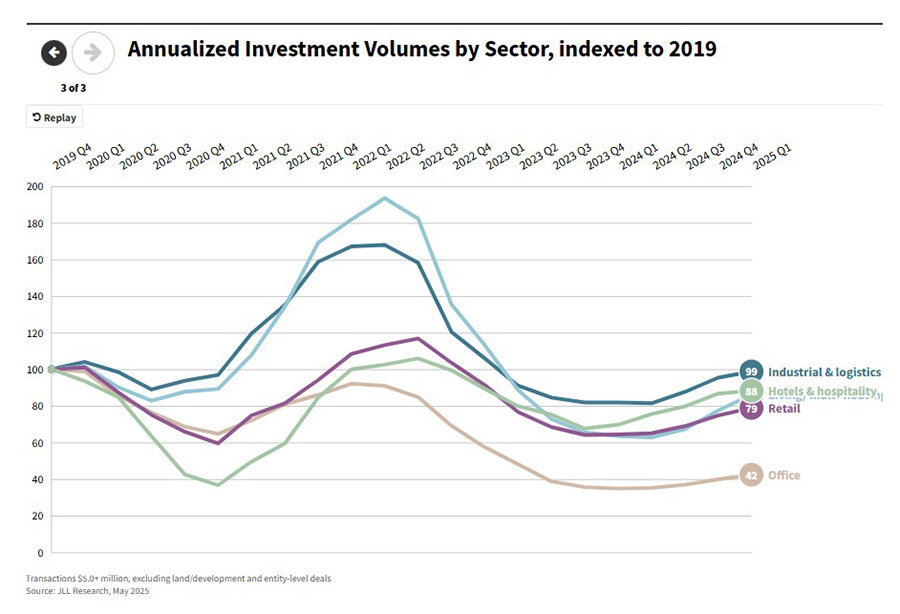

Инвесторы отдают предпочтение секторам с устойчивым ростом: складская и промышленная недвижимость, жилой фонд, а также альтернативные активы. В ритейле зафиксирован рост доли инвестиций, хотя объемы крупных сделок по-прежнему ниже потенциала. Главный акцент сместился на качество активов и платежеспособность арендаторов.

Среди 18 городов, проанализированных в исследовании, лидируют по объему инвестиций Нью-Йорк ($24,6 млрд), Токио ($23,5 млрд) и Даллас ($21,9 млрд). Однако в Нью-Йорке и Далласе сохраняется высокая вакантность (15,8% и 26% соответственно), что снижает эффективность капиталовложений. Париж демонстрирует уверенное восстановление: рост арендных ставок на 9,1%, умеренная вакантность (10,5%) и сбалансированное чистое поглощение. Сингапур также выделяется: при низкой вакантности (8,1%) наблюдается рост спроса и высокие темпы восстановления аренды (27,4%).

Наименее сбалансированными остаются рынки Сан-Франциско (вакантность 35,4%) и Атланты (вакантность 26,7%, нулевой рост аренды). Таким образом, устойчивыми можно считать те рынки, где сочетаются активные инвестиции, стабильный спрос и ограниченное предложение – это прежде всего Париж, Сингапур, Токио и Сеул.

Офисный рынок: восстановление с нюансами

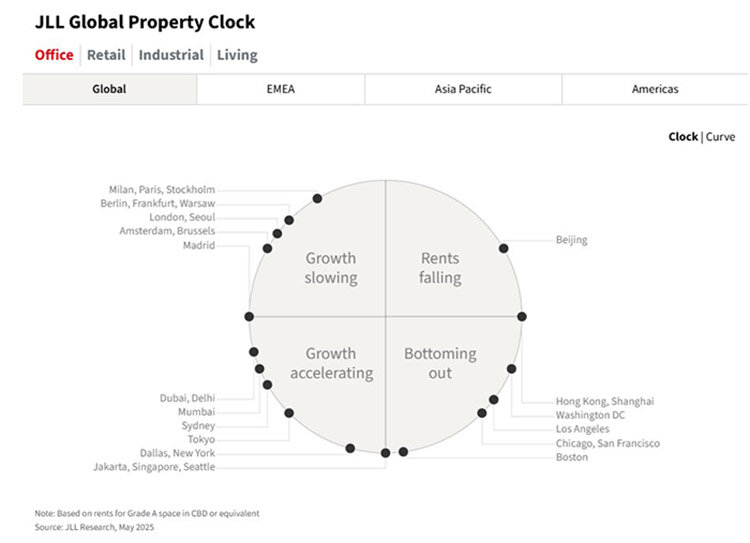

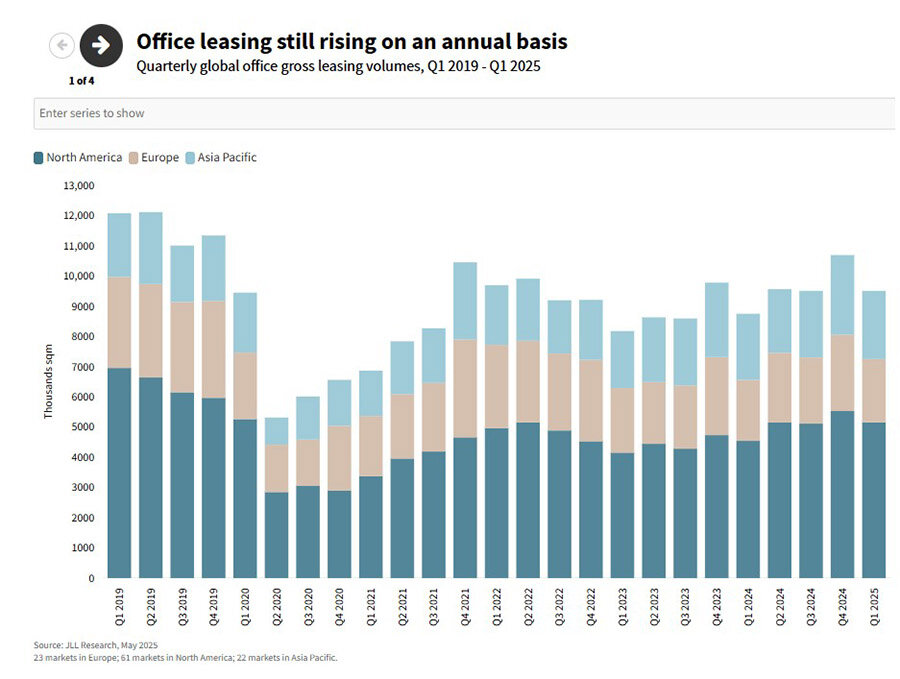

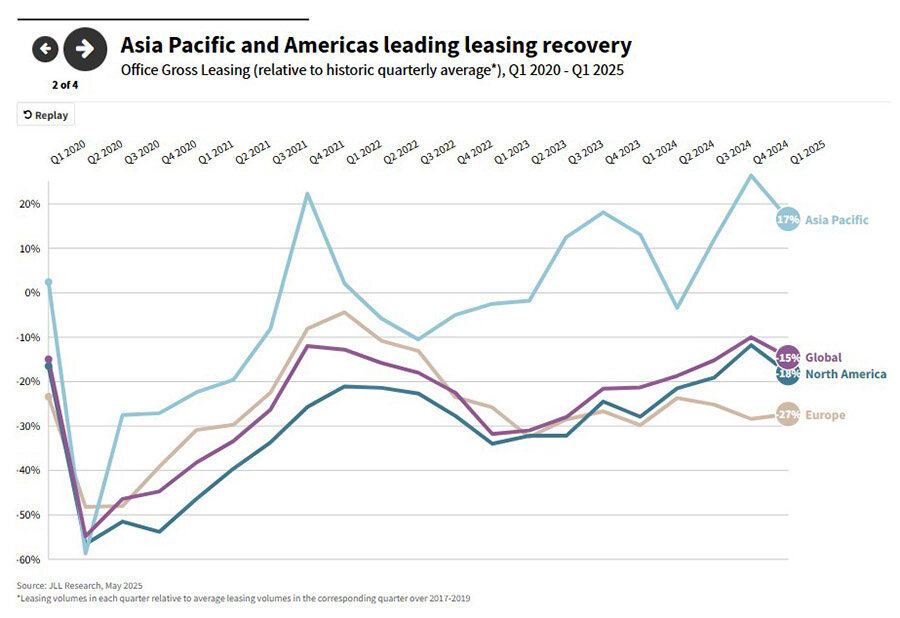

Сегмент офисной недвижимости продолжает демонстрировать восстановление: в I квартале 2025 года во всех трех регионах наблюдался рост активности по сравнению с тем же периодом 2024 года. Основную долю сделок составляют продления аренды – компании стараются сохранить существующие помещения на фоне роста арендных ставок и стоимости ремонта.

В США объем нового строительства упал до исторического минимума. В Европе, напротив, активность увеличивается, но в центральных деловых районах предложение по-прежнему ограничено. Это приводит к росту конкуренции за качественные объекты, особенно с учетом того, что новое предложение в основном сосредоточено в менее привлекательных локациях.

В краткосрочной перспективе рынок поддержат офисные программы возврата сотрудников, а также приближающийся срок окончания многих арендных договоров. В долгосрочной – спрос будет сосредоточен на реконструированных и высококлассных зданиях вне центральных деловых районов.

Логистика: передышка и адаптация

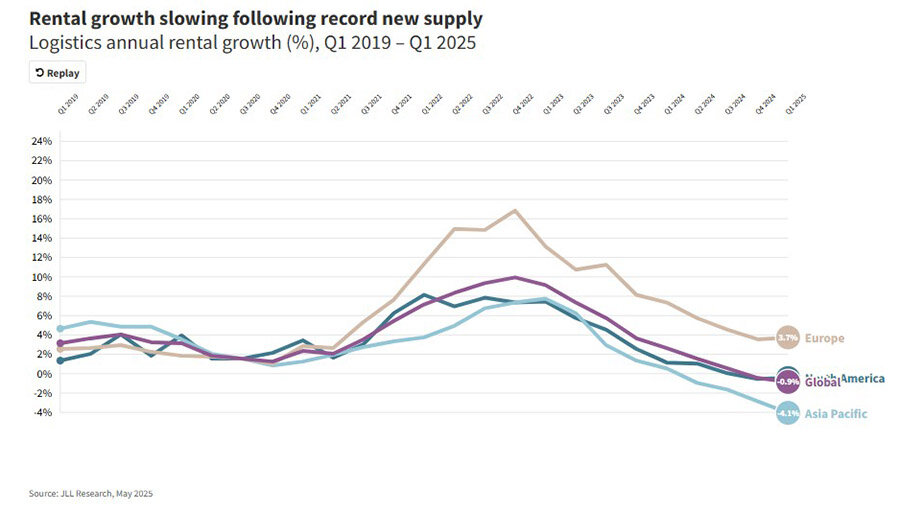

Промышленный сегмент остается устойчивым, несмотря на осторожность арендаторов. Влияние новых тарифов только начинает проявляться, и компании пересматривают маршруты поставок, логистические схемы и стратегии аренды. Некоторые приостанавливают сделки, другие – ищут краткосрочные соглашения или временные площади.

В краткосрочной перспективе арендаторы будут отдавать предпочтение гибкости – в частности, популярностью пользуются временные склады, субаренда (sublease) и краткосрочные договоры аренды с возможностью пролонгации. Согласно прогнозам JLL, перенос производств ближе к рынкам сбыта усилит спрос на технологически оснащенные логистические объекты в странах с низкими барьерами.

В долгосрочной перспективе спрос будет поддерживаться ростом электронной коммерции и трендом на регионализацию производства. JLL отмечает, что перенос высокотехнологичных производств ближе к потребителям требует новых складских площадей, способных обеспечить технологически сложные процессы. Однако реализация таких проектов занимает 3–5 лет, что сдерживает активность.

Ритейл: неоднородная картина

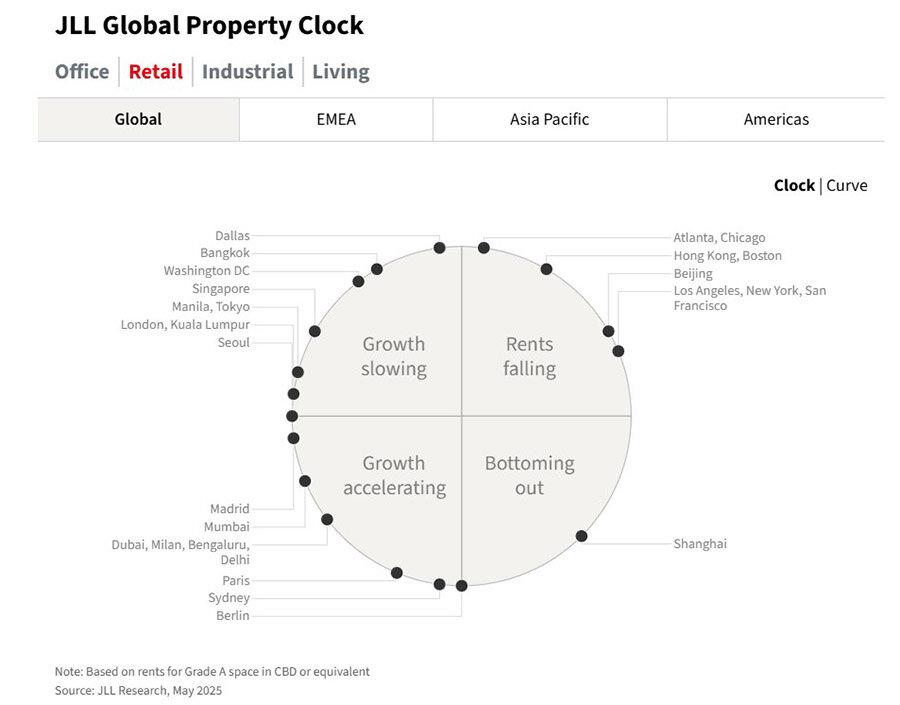

В первом квартале 2022 года показатели розничного рынка в разных регионах были разными. В США увеличилось количество закрывающихся магазинов, что привело к отрицательному поглощению. Предполагается, что вакантность в торговых центрах и районных центрах продолжит расти, но рынок по-прежнему испытывает нехватку новых помещений класса А. В Европе и странах Азиатско-Тихоокеанского региона с более высокими темпами развития или ориентированных на туризм спрос на премиальные торговые площади остается высоким.

Ожидается, что расхождения в показателях розничного рынка сохранятся. Из-за ограниченного нового строительства на зрелых рынках в наиболее привлекательных местах будет сохраняться дефицит предложения. В долгосрочной перспективе увеличение затрат на выполнение заказов привело к тому, что самовывоз из магазинов зачастую более выгоден, чем доставка на дом. В результате розничные продавцы вновь обрели уверенность в физических объектах, и ожидается, что многие из них выберут более крупные форматы, включающие услуги «закажи и забери» (click-and-collect). Такой гибридный подход повышает рентабельность, стимулирует импульсивные покупки и снижает затраты на хранение.

Как выбрать страну для бизнес-иммиграции в 2025 году - исследование International Private Investment

Жилой сектор: лидер по инвестициям

Сектор «living» остается самым привлекательным для институциональных инвесторов. В США объем инвестиций в жилую недвижимость превысил $22 млрд за квартал. В Европе этот сегмент сохраняет лидерство по объему сделок. В АТР зафиксирован дальнейший рост, начавшийся еще в конце 2024 года.

Недостаток жилья, урбанизация и рост числа одиноких домохозяйств стимулируют спрос на аренду. В краткосрочной перспективе это поддерживает интерес инвесторов к жилому сегменту, особенно на фоне дефицита предложения и высокого спроса на съемный объекты. В долгосрочной ожидается институционализация жилых рынков: к 2030 году число стран с годовым объемом инвестиций более $500 млн вырастет до 20. Общий прогноз по сделкам – $1,4 трлн за пять лет. Дополнительно отмечается, что интерес к жилому сегменту сохраняется даже при волатильной макросреде, однако стратегия инвесторов может варьироваться в зависимости от локальных условий.

Гостиницы меняют приоритеты

Глобальный доход на одно доступное место (RevPAR) продолжил расти рекордными темпами, увеличившись на 3,9% за первые два месяца 2025 года, отмечено в исследовании. При этом возможно снижение выездного туризма из США – крупнейшего источника международных путешественников.

Тем не менее, текущий спрос стабилен во всех регионах. В условиях высокой стоимости строительства бренды все чаще переходят к модели франчайзинга, чтобы снизить риски и увеличить стоимость для акционеров. Ожидается рост сделок по слиянию и поглощению, особенно в сегменте lifestyle и нестандартных форматов размещения.

В условиях сложной и дорогостоящей строительной отрасли гостиничные бренды все чаще используют свои балансы для стимулирования роста чистой прибыли на единицу продукции (NUG). Это является ключевым фактором роста акционерной стоимости. Ожидается, что в 2025 году будет заключено больше сделок по слиянию и поглощению брендов. Сторонние компании по управлению отелями, нетрадиционные гостиничные бренды и отели в сегменте лайфстайл, скорее всего, привлекут больше всего капитала.

Доля брендовых отелей, управляемых третьими сторонами (т. е. по франшизе), в 2024 году увеличилась на 3,8% и должна вырасти еще больше в ближайшие пять лет. Это связано с тем, что большинство крупных гостиничных брендов стремятся снизить риски и повысить акционерную стоимость через переход к франшизам и сделки по слияниям и поглощениям.

Инвестиционная привлекательность сохранится

Согласно оценке JLL, ключевыми факторами, определяющими развитие рынка недвижимости в 2025 году, станут продолжение поляризации спроса: в офисном, розничном и жилом сегментах он будет концентрироваться на объектах высокого качества, в центральных районах и с ESG-характеристиками. Устаревшие здания продолжат терять арендаторов и инвестиционную привлекательность. Снизятся темпы принятия решений из-за торговой неопределенности и тарифных рисков – особенно в логистике и ритейле. Компании будут откладывать долгосрочные сделки, выбирая краткосрочную аренду или пролонгацию текущих договоров.

В жилом сегменте ожидается увеличение числа сделок и объема инвестиций. Пересборка цепочек сохранит спрос на современные склады, особенно в регионах с устойчивой логистикой и производственной базой. Сроки принятия решений останутся длительными – от 3 до 5 лет для запуска новых производств. Усиление гибридных форматов в ритейле стимулирует ритейлеров развивать модели с самовывозом и магазины, сочетающие логистику и офлайн-опыт покупателя.

Консолидация в гостиничном бизнесе: бренды сосредоточатся на франчайзинге и сделках по слиянию, чтобы повысить стоимость и снизить капитальные риски. Особенно перспективны нестандартные концепции – lifestyle и долгосрочное размещение. Несмотря на макроэкономическую волатильность, эксперты JLL считают, что ключевые сегменты – жилье, гостиницы, логистика и современные офисы – сохранят инвестиционную привлекательность в условиях ограниченного предложения и растущего спроса на качество. На большинстве крупных рынков в этом году будет наблюдаться положительный экономический рост, хотя он может замедлиться в связи с геополитическими рисками.

Израиль вошел в топ-10 инвесторов в недвижимость Европы и США в 2024 году – отчет JLL