читайте также

Бизнес / Инвестиции / Туризм и отельный бизнес / Аналитика / Исследования / Испания / Турция / Кипр / Словения / Черногория / Греция / Италия / Хорватия / Туризм Испания / Туризм Турция / Туризм Кипр / Туризм Словения / Туризм Черногория / Туризм Италия / Туризм Греция / Туризм Хорватия 08.12.2025

Туризм и отели Южной Европы: динамика, инвестиции и прогнозы

Компания Colliers опубликовала новый отчет по отелям EMEA, проанализировав ключевые тенденции, формирующие рынок туризма и гостиничного бизнеса Средиземноморья и Южной Европы. В исследовании отмечено сохранение глобального лидерства региона по популярности, при этом наибольший рост расходов в ближайшие годы прогнозируется в Азиатско-Тихоокеанском регионе. Эксперты также фиксируют изменения в сезонном распределении спроса и обращают внимание на особенности инвестирования в отели.

Туристические потоки: темпы восстановления

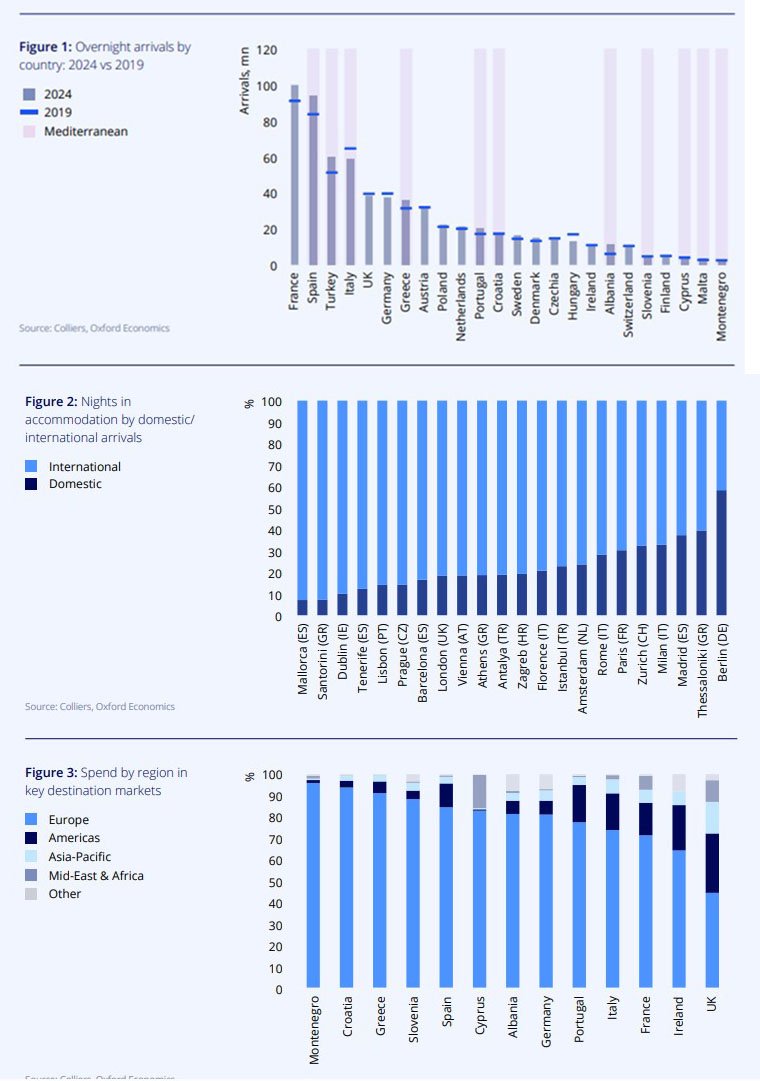

Туризм Средиземноморья и Южной Европы остаётся крупнейшим в мире: по данным UNWTO, в 2024 году на регион пришлось 44% всех въездных поездок в Европу. Здесь соседствуют крупные развитые направления — Испания, Италия, Португалия, Греция и Турция — и быстрорастущие рынки Адриатики, включая Черногорию и Албанию. Хорватия и Словения укрепляют позиции, а Кипр и Мальта сохраняют стабильный спрос в компактном островном сегменте.

Темпы восстановления в странах различаются, но большинство направлений уже вышли на допандемийные уровни. Испания, Турция, Кипр, Мальта, Словения и Черногория полностью восстановили объёмы прибытий. Албания стала главным исключением: в 2024 году турпоток превысил уровень 2019-го на 80%, что подтверждает быстрое развитие рынка с низкой базы. Испания и Италия входят в число стран с самым высоким уровнем повторных приездов, тогда как Греция, Хорватия и Португалия чаще становятся первыми направлениями для новых туристов. По расходам лидирует Испания, за ней следуют Франция, Италия и Турция.

Спрос и новые драйверы

Большая часть спроса формируется внутри Европы: в Греции, Италии и Испании более 80% туристов приезжают из европейских стран. В Черногории, Хорватии, Греции и на Кипре доля международных ночёвок особенно высока; в Испании и Португалии она составляет около 70%, а в Италии структура ближе к равномерной. Албания выделяется сильным внутренним спросом, что сближает её с рынками Центральной и Восточной Европы.

Ключевым долгосрочным источником роста становится APAC. Прогноз по увеличению расходов туристов из региона на Европу в 2025 году был снижен до примерно +11%, однако в 2026-м ожидается ускорение до +16%, что сопоставимо с MEA и выше темпов Европы и Америки. Драйвер — стремительный рост среднего класса: за последнее десятилетие число таких домохозяйств увеличилось на 332 млн и, по прогнозу, превысит 1 млрд к 2034 году.

Colliers также подчёркивает цифровое поведение аудитории APAC. Регион обеспечивает почти половину мирового поколения Z, которое активно использует мобильные платежи, социальную коммерцию и прямые эфиры. Это усиливает требования к технологиям и персонализации в продвижении гостиничных брендов.

Доходы гостиничного бизнеса

Основной рост доходов в 2024–2025 годах обеспечили тарифы: по данным ETC, стоимость размещения в январе–мае 2025 года увеличилась на 10,6%, тогда как в Западной Европе — лишь на 3,2%. Среди городов с наиболее высокими ставками — Рим, Афины, Барселона и Милан; на уровне стран второе и третье места занимают Греция и Италия, уступая только Швейцарии.

Сезонность остаётся одним из ключевых вызовов. В Греции, Хорватии, Черногории и Албании в июле–августе концентрируется 38–41% гостиничных ночей — значительно выше среднеевропейских 26%. Это усиливает ценовые пики и усложняет поддержание стабильной операционной прибыли. Однако структура спроса постепенно меняется: всё больше туристов выбирают май, июнь и осень, а туроператоры расширяют программы до ноября — особенно в Турции и Греции. Это помогает снижать нагрузку на пик сезона и поддерживать загрузку в межсезонье.

Развивающиеся направления и прогнозы загрузки

Развивающиеся направления — Хорватия, Черногория, Албания — показывают высокие темпы роста, но сталкиваются с ограничениями. Резкое увеличение спроса приводит к ускорению роста цен, что вызывает вопросы о долгосрочной устойчивости. Черногория в 2025 году повысила НДС на размещение с 7% до 15%, ухудшив ценовое преимущество страны. В Хорватии значительная часть ночей приходится на краткосрочную аренду, что усиливает конкуренцию для отелей. Дополнительный фактор — административные барьеры, которые усложняют реализацию новых проектов.

По прогнозам, в 2025 году рост гостиничных ночей в Средиземноморье будет умеренным — около 2% относительно 2024-го, что сопоставимо со среднеевропейским уровнем. В 2026-м ожидается ускорение до 6,4%, что выше прогноза для Европы в целом (5,6%). Наиболее сильный прирост прогнозируется для Греции, Хорватии и Черногории. Албания после нескольких лет стремительного роста перейдёт к более ровной траектории.

Инвестиции и структура капитала

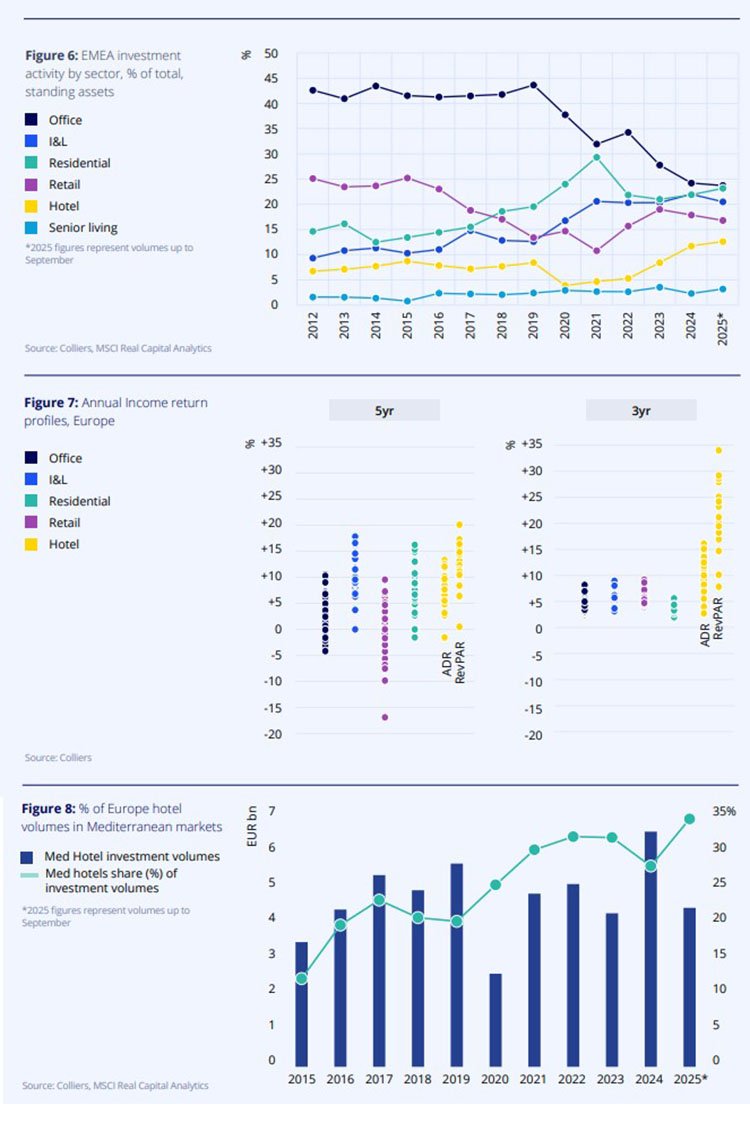

Инвестиционная активность в гостиничном секторе значительно выросла. В 2020 году доля отелей в сделках EMEA составляла около 4%, а к 2025 году увеличилась до 13%, превысив допандемийный уровень. По итогам первых девяти месяцев объём вложений составил €15,8 млрд — немного ниже прошлогодних €17 млрд.

Высокая доходность сектора в последние годы — за счёт роста загрузки, тарифов и RevPAR — усилила интерес инвесторов. Основные потоки традиционно приходятся на крупные западноевропейские рынки, а также на Испанию и Италию. В 2020–2024 годах на пять стран — Великобританию, Испанию, Францию, Италию и Германию — пришлось в среднем 74% всех сделок. Среди наиболее востребованных городов — Лондон, Париж, Барселона, Мадрид и Амстердам.

Основные инвестиционные потоки по-прежнему направлены в крупные западноевропейские страны, а также в Испанию и Италию. Дополнительно фиксируется усиление активности в Греции, где объём сделок растёт второй год подряд. Более мелкие развивающиеся направления привлекают значительно меньше капитала. При этом доля средиземноморских стран в структуре европейских гостиничных инвестиций увеличилась: с 19% в 2015–2019 годах до 28% в 2020–2024 годах, а к сентябрю 2025 года достигла почти 33%. Среди крупнейших сделок — продажа курорта Mare Nostrum Resort Tenerife за €430 млн.

Отдельное влияние оказывает высокий спрос туристов из США: по данным ETC, американские путешественники тратят больше на размещение, чем другие дальнемагистральные рынки, что повышает устойчивость направлений, популярных у этой аудитории.

Брендовый luxury-сектор

Аналитики International Investment отмечают, что наиболее прибыльными остаются вложения в брендовые отели лакшери-класса: этот сегмент показывает максимально устойчивую доходность и меньше подвержен рыночным колебаниям. Новой точкой роста для глобальных сетей становятся региональные курорты Восточной Европы и на Черноморского побережья. В Грузии этому тренду соответствует курорт Wyndham Grand Batumi Gonio — один из ключевых объектов, который иллюстрирует интерес международных сетей к стране.

Комплекс расположен в престижном районе Батуми, представляет собой сочетание архитектурного минимализма, природной эстетики и современного комфорта. Он предлагает просторные номера с панорамными видами на море, wellness-зону, конференц-пространство и несколько ресторанов с локальной и средиземноморской кухней. Особое внимание уделено внимание устойчивым решениям, включая энергоэффективные технологии, системы экономии воды и использование экологичных материалов.

Эксперты констатируют, что инвестиционный поток становится более разнообразным: крупные международные сети выходят за пределы столиц, а новые операторы развивают специализированные форматы — от wellness-концепций до экологичных и гибридных моделей размещения. Рост сегмента Upper Upscale показывает, что современный премиум ориентируется не столько на внешнюю роскошь, сколько на устойчивость, технологичность и высокий эмоциональный комфорт для гостя. 2026–2027 годы могут стать этапом консолидации и глубокого технологического обновления гостиничной индустрии — включая цифровые решения для бронирования и интеллектуальные системы управления ресурсами.

Перспективы 2026-2030

По оценке Colliers, после более сдержанной динамики в 2025 году гостиничный рынок Южной Европы ускорится: в 2026 году число ночёвок увеличится на 6,4%, превысив прогноз для Западной Европы. Международные приезды в ключевые страны Средиземноморья будут расти ежегодно на 4–6% как минимум до 2030 года, а расходы путешественников — сопоставимыми темпами.

Отчёт подчеркивает устойчивость региона даже на фоне экономической неопределённости: ориентация на отдых делает его менее чувствительным к колебаниям спроса. При этом усиливается конкуренция между форматами размещения, так как туристы активнее сравнивают цену и качество. Расширение сезона — примерно с апреля по ноябрь — рассматривается как инструмент выравнивания нагрузки и улучшения операционных показателей.

Инфраструктурные проекты остаются ключевым фактором развития: среди них — новый аэропорт в Албании и продление налоговых льгот для 4- и 5-звёздочных отелей до конца 2026 года. В долгосрочной перспективе доля гостиничных сделок в европейских инвестициях, по прогнозам, стабилизируется около 15%. Однако, по мере исчерпания потенциала быстрого роста тарифов и загрузки, операторам придётся усиливать внимание к эффективности и конкурентоспособности.

Читайте также:

Европейский рынок гостиничного строительства бьет рекорды: сегмент Upper Upscale на пике роста

Туризм Албании в 2025 году: октябрьский рост не скрывает падения иностранных гостей более чем на 7%

Барселона, Венеция, Амстердам, Киото, Гавайи и Санторини вводят новые туристические налоги с 2026 года: что нужно знать путешественникам

PwC: Рынок отелей Великобритании сохраняет устойчивость в 2026 году — время для адаптации, инноваций и стратегического роста

Рынок гостеприимства MENA на подъёме: инвестиции в туризм выведут объём отрасли за $487 млрд к 2032 году