читайте также

Раскол в ФРС вернул угрозу повышения ставки

Раскол в ФРС вернул угрозу повышения ставки

Отзывы раскрыли проблемы туризма Аргентины

Отзывы раскрыли проблемы туризма Аргентины

Банк Индонезии усиливает поддержку рупии

Банк Индонезии усиливает поддержку рупии

Центробанки вернулись к золоту после слабого старта

Центробанки вернулись к золоту после слабого старта

Рынок недвижимости Дубая замедлился из-за конфликта на Ближнем Востоке

Рынок недвижимости Дубая замедлился из-за конфликта на Ближнем Востоке

Египет запускает цифровую визу по прибытии в аэропорту Каира

Египет запускает цифровую визу по прибытии в аэропорту Каира

Недвижимость / Аналитика / Новости / Великобритания / Недвижимость Великобритания / Инвестиции 24.01.2025

В Великобритании резко упало количество одобренных ипотечных кредитов

Фото: Wikimedia

Количество одобренных ипотечных кредитов в Великобритании упало в ноябре 2024 года до самого низкого уровня с августа, пишет Bloomberg. Зарегистрировано месячное снижение с 68 129 до 65 920. Экономисты ожидали, что число выдач увеличится до 68 700, но, видимо, более высокая стоимость кредитов начинает сказываться на планах покупателей жилья.

После того, как 30 октября лейбористы представили бюджет, стимулирующий экономику, ставки по ипотечным кредитам выросли, а заявки на них снизились. Показатели потребительских займов также упали до самого низкого уровня с июня. «Повышение процентных ставок, без сомнения, оказало серьёзное влияние на рынок жилья, – отметил Натан Эмерсон, генеральный директор Propertymark. – Потребителям необходимо чувствовать уверенность в своём финансовом положении, чтобы приступить к процессу покупки и продажи».

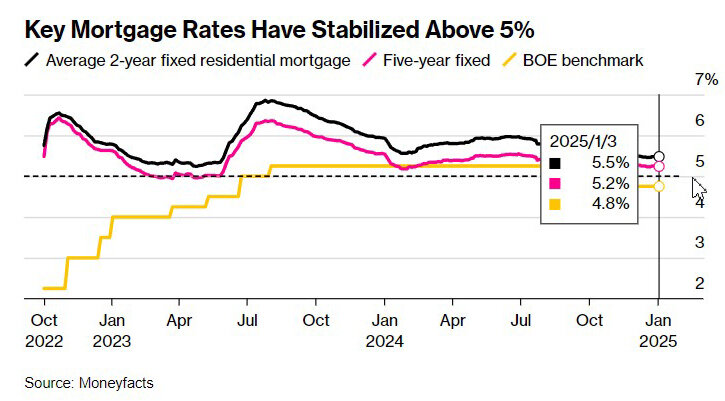

Негативное влияние оказывают высокие процентные ставки. Особенно уязвимы в этой ситуации оказались британские домовладельцы, которые подписали краткосрочные договоры, следует из исследования Банка Англии. Во многих странах, в том числе в США, домохозяйства фиксируют ставки по ипотеке на десятилетия. Однако в Великобритании заёмщики стоимость кредита согласовывается только на два или пять лет. Данные Moneyfacts показали, что средняя фиксированная ставка по ипотеке на два года выросла почти до 7% летом 2023 года, а сейчас составляет около 5,5%.

Домохозяйства, выбирающие ипотеку с более коротким фиксированным сроком, в большей степени подвержены рискам. На выбор периода действия договора зачастую влияют брокеры. Исследование показало, что доля ипотечных кредитов, проданных через таких посредников, выросла с 57% в 2013 году до 81% в 2020-м для покупателей, приобретающих жильё впервые. Отчасти это произошло из-за ужесточения правил, требующих привлечения квалифицированного консультанта. В регионах, где объем брокерских услуг вырос на 10 процентных пунктов, доля ипотечных кредитов с коротким фиксированным сроком увеличилась на 1,8–2 п. п.

Ипотечные кредиты являются ключевым инструментом денежно-кредитной политики, вынуждая домохозяйства сокращать расходы. Более высокие ставки также снижают спрос в экономике, побуждая домохозяйства больше экономить и влияя на цены активов. Тем не менее, гибкость на рынке ипотечного кредитования могла бы снизить влияние роста ставок. Некоторые заёмщики смогли смягчить удар, продлив срок кредитования или воспользовавшись собственным капиталом, особенно когда цены на жильё выросли.

Средняя валовая прибыль от продажи в Англии и Уэльсе в 2024 году составила 91 820 фунтов стерлингов (112 929 долларов), или 42%. Это на 11% меньше, чем £102 650 годом ранее, пишет Bloomberg со ссылкой на данные брокера Hamptons International. Несколько месяцев подряд падает активность в сфере жилищного строительства.

При всех негативных факторах сектор недвижимости оказался относительно устойчивым. Отдельный отчёт от кредитора Nationwide показал, что цены на жильё приближаются к рекордному уровню, к концу 2024 года они были на 4,7% выше, чем в декабре 2023-го.

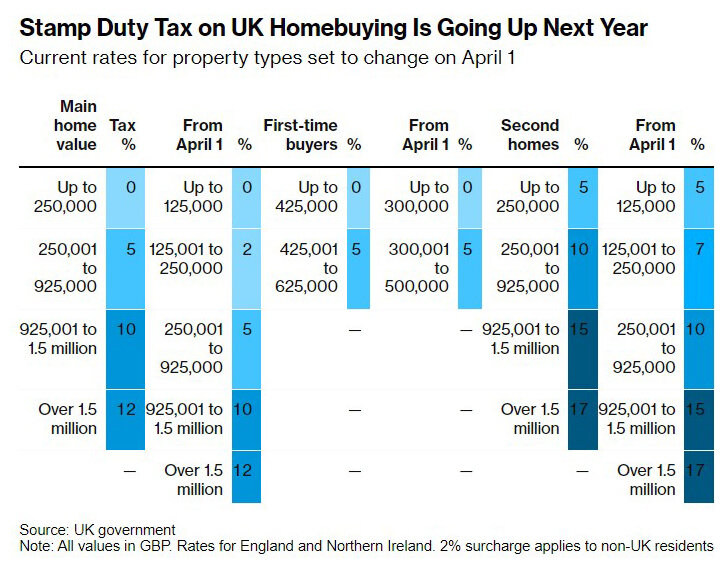

Ситуация на рынке недвижимости может измениться весной. Ведь в апреле потенциальные покупатели столкнутся с более низкими пороговыми значениями для уплаты гербового сбора, а также повышенными ставками для вторых домов. На сегодняшний день это способствует активизации. Многие продавцы и покупатели стараются заключить сделки до повышения налогов. Однако аналитики предупреждают, что спрос может быстро снизиться после первоначального всплеска.

Читайте также:

Что ждет рынки Великобритании в 2025 году

Где жилье подорожает больше всего в 2025 году

Перспективы рынка элитной недвижимости Европы на 2025 год. Прогноз Knight Frank