читайте также

Недвижимость / Инвестиции / Аналитика / Исследования / Рейтинги / США / Япония / Швейцария / ОАЭ / Нидерланды / Канада / Испания / Германия / Великобритания / Франция / Италия 26.09.2025

Риски пузыря на рынке жилья в 2025 году – данные UBS

Риски перегрева на мировом рынке жилья падают третий год подряд, отмечают аналитики UBS. Цены в крупнейших городах стабилизировались, а спекулятивный спрос снизился, хотя доступность для покупателей остается крайне низкой. Самым перегретым рынком стал Майами, за ним следуют Токио и Цюрих. В зону минимальных рисков перешли Лондон, Париж и Милан.

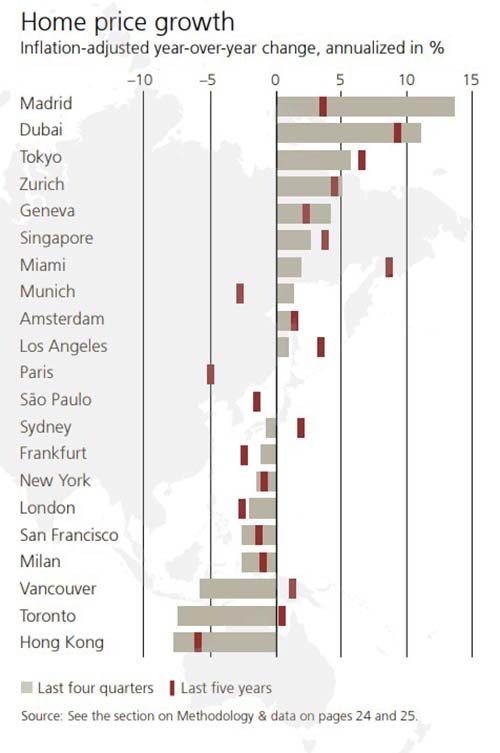

Стоимость жилья в крупнейших мегаполисах почти не изменилась за последний год, и это самый слабый результат за десятилетие. В еврозоне динамика была близка к нулю, в США темпы заметно замедлились, а в Лондоне, Париже, Ванкувере и Гонконге продолжилось падение. Противоположная динамика наблюдается в Мадриде, где рост в реальном выражении достиг 14%, Дубай с прибавкой 11% и Токио с результатом свыше 5%. За пятилетний период лидерами стали Дубай и Майами, прибавившие почти 50%. Значительное повышение зафиксировано также в Токио (+35%) и Цюрихе (+25%). При этом Париж и Гонконг потеряли свыше 20%.

Дисбаланс между ценами жилья, арендными ставками и доходами остается главным признаком перегрева. В городах с высоким риском за последние пять лет цены выросли почти на четверть, тогда как аренда подорожала примерно на 10%, а заработки населения прибавили лишь около 5%. В менее перегретых мегаполисах картина обратная: жилье в реальном выражении подешевело примерно на 5%, а арендные ставки и доходы практически не изменились. Такой разрыв подтверждает, что объясняется не фундаментальными факторами, а инвестиционным спросом.

Доступность покупки жилья остается крайне низкой во многих мегаполисах. В Гонконге для приобретения квартиры площадью 60 кв. м требуется около 14 годовых доходов среднестатистического работника, в Лондоне и Токио – более 10 лет. В Париже показатель составляет примерно 9 лет, в Милане – около 8 лет. В Нью-Йорке и Сан-Франциско на покупку жилья уходит порядка 7 годовых заработков, в Лос-Анджелесе чуть больше. Более сбалансированная ситуация в Майами, где достаточно около 5 лет доходов, а наиболее доступным оказался Сан-Паулу – менее 4 лет.

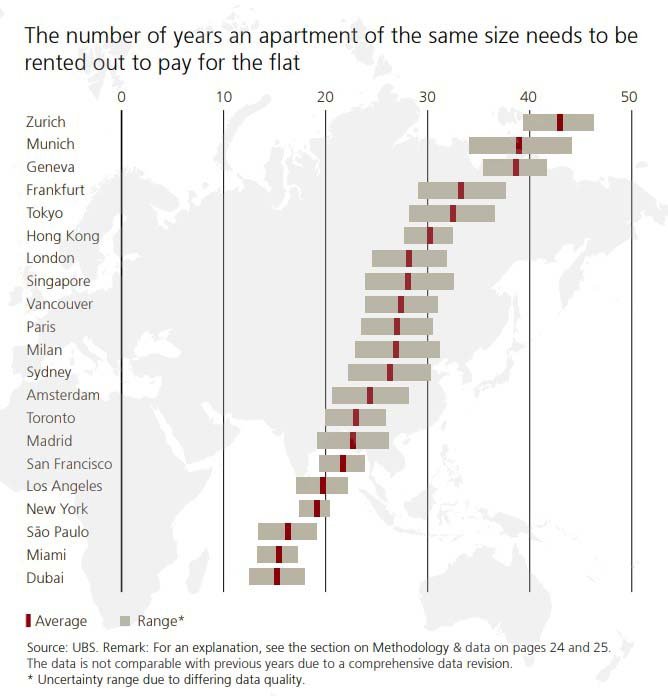

Сравнение сроков окупаемости через аренду подчеркивает существенные различия между рынками. В Цюрихе покупка квартиры окупится через 43 года, в Женеве, Мюнхене и Франкфурте – через 30–31. В Милане и Париже для этого понадобится 27 и 25 лет, в Лос-Анджелесе – 23, в Сингапуре, Ванкувере и Торонто – 22. Схожие значения демонстрируют Нью-Йорк и Сан-Франциско – по 21 году. В Дубае для возврата вложений требуется около 15 лет, в Сан-Паулу –12-13.

Категории риска:

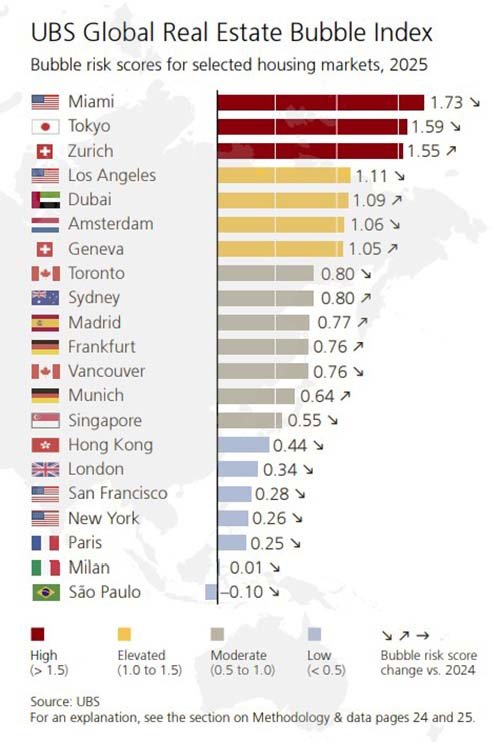

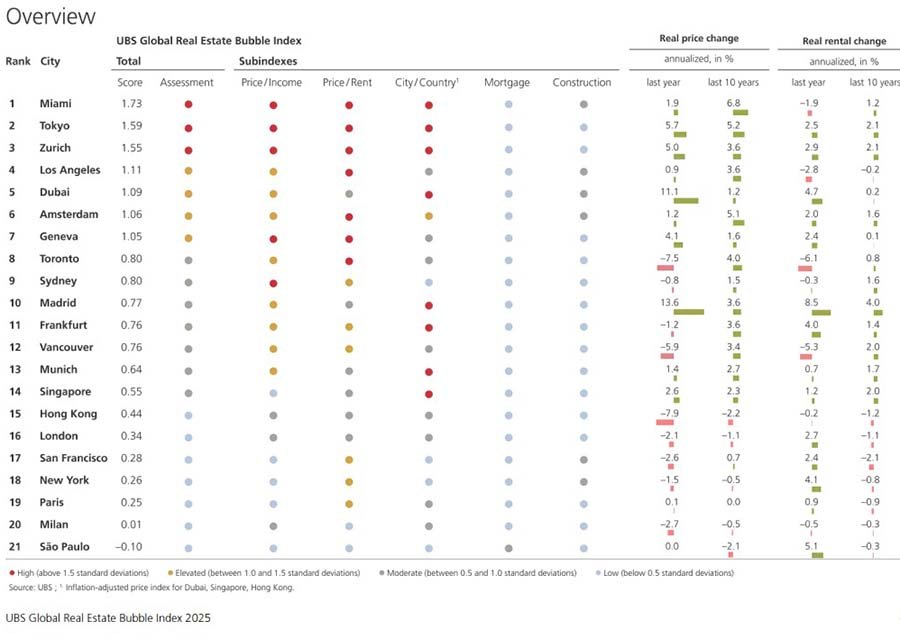

высокий – Майами (индекс 1,73), Токио (1,59) и Цюрих (1,55). Эти рынки в последние годы демонстрировали наиболее быстрый рост цен при минимальном увеличении доходов и аренды;

повышенный – Лос-Анджелес, Дубай, Амстердам и Женева – в диапазоне от 1,0 до 1,5. Для них характерна высокая стоимость при относительно низкой рентабельности, что указывает на уязвимость к изменениям ставок и экономической конъюнктуры;

умеренный – Сингапур, Сидней, Ванкувер, Торонто, Мадрид, Франкфурт и Мюнхен (0,5-1,0). В перечисленных мегаполисах рост замедлился, но дисбалансы все еще сохраняются. В Мадриде, например, за последний год жилье подорожало на 14%, а во Франкфурте и Мюнхене стоимость на 20% ниже пика 2022 года;

низкий – Лондон, Париж, Милан, Нью-Йорк, Сан-Франциско и Сан-Паулу (меньше 0,5). В Лондоне жилье стоит на 20% дешевле максимума 2016 года, Париж потерял такой же процент за пять лет. Сан-Паулу показывает минимальное значение индекса среди всех городов исследования (–0,10), что выделяет его как самый устойчивый рынок в выборке.

Прогнозы. Эксперты UBS полагают, что ключевыми факторами для рынков недвижимости в ближайшие годы станут уровень инфляции и политика банков. Ожидаемое снижение ставок в 2026 году способно поддержать спрос на жилье, особенно там, где доступность находится на критически низком уровне. Одновременно сохраняется структурный дефицит нового строительства, что будет ограничивать предложение в крупнейших агломерациях. В этих условиях недвижимость останется востребованным активом-убежищем, однако именно дисбаланс между ценами, арендой и доходами определит, какие города стабилизируются, а какие столкнутся с дальнейшими коррекциями.

Читайте также:

Перспективы мировой недвижимости: инвесторы охотятся за топ-локациями

Сверхбогатых станет больше: спрос на элитную недвижимость усилится

Инвестиционные приоритеты 2025: куда движется глобальный капитал

Мировая экономика оживает, но остается уязвимой – прогноз МВФ

Инвестиции в недвижимость Европы 2025: исследование Colliers