читайте также

Болгария хочет ужесточить правила постоянного проживания

Болгария хочет ужесточить правила постоянного проживания

Сильный ВВП Британии скрывает слабый экономический импульс

Сильный ВВП Британии скрывает слабый экономический импульс

ЕС разрешил временно отключать систему EES на границах

ЕС разрешил временно отключать систему EES на границах

Рост доходов смягчил подорожание энергии в Нидерландах

Рост доходов смягчил подорожание энергии в Нидерландах

Инфляция в Египте вновь ускорилась в июле

Инфляция в Египте вновь ускорилась в июле

Черногория продлила срок регистрации нелегальной недвижимости

Черногория продлила срок регистрации нелегальной недвижимости

Bloomberg: нестабильные рынки недвижимости готовы к двузначному снижению цен

Фото: Unsplash

Тенденция к стремительному росту процентных ставок на кредиты, которая наблюдается в 2022 году, скоро спровоцирует двузначное падение цен на недвижимость на некоторых рынках, считают аналитики Bloomberg. Увеличение стоимости займов оказывает давление на покупателей и продавцов всего мира - от Сиэтла до Стокгольма и Сиднея, но в особой зоне риска находятся рынки Австралии и Канады. После того, как рынки этих стран покажут замедление, начнется мировой спад, считают аналитики. Похожий прогноз давали исследователи рынка недвижимости Knight Frank.

Падение цен на недвижимость и повышение ставок

Недавно мы писали, что цены на недвижимость в Азиатско-Тихоокеанском регионе уже начали падение. Австралия вошла в пятерку стран, где наблюдается самый значительный спад стоимости жилья. Специалисты из Японии также прогнозируют существенный спад цен и спроса на рынке. «Мы будем наблюдать глобально синхронизированный спад на рынке жилья в 2023 и 2024 годах», - считает Хидэаки Хирата из Университета Хосей, бывший экономист Банка Японии, соавтор документа Международного валютного фонда.

Повышение стоимости займа ударило по рынку недвижимости с нескольких сторон. Домохозяйства с кредитами вынуждены туже затягивать пояса, а те, кто только планировал приобрести недвижимость, теперь откладывают покупку до лучших времен, поскольку боятся роста платежей. В тоже время платежеспособность покупателей понижается месяц за месяцем вслед за растущей инфляцией. Все это тормозит цены на недвижимость и снижает темпы строительства новых домов.

Еще один фактор, негативно сказавшийся на рынке, - последствия от кредитов, взятых во время пандемии. В ковидные годы многие ЦБ решили стимулировать рынок крайне низкими или нулевыми кредитными ставками, что побудило многих покупателей по всему миру приобрести дома большей площади, удобные для удаленной работы и соблюдения самоизоляции. Теперь же, с повышением ставок, платежи по ипотеке становятся неподъемными:

«Молодые семьи, взявшие в долг, никогда в жизни не сталкивались с резким повышением процентных ставок в то время, когда их реальная, с поправкой на инфляцию, заработная плата падает. Это может стать для них настоящим шоком», - заявил Роб Суббараман, глава отдела исследований мировых рынков в Nomura Holdings Inc.

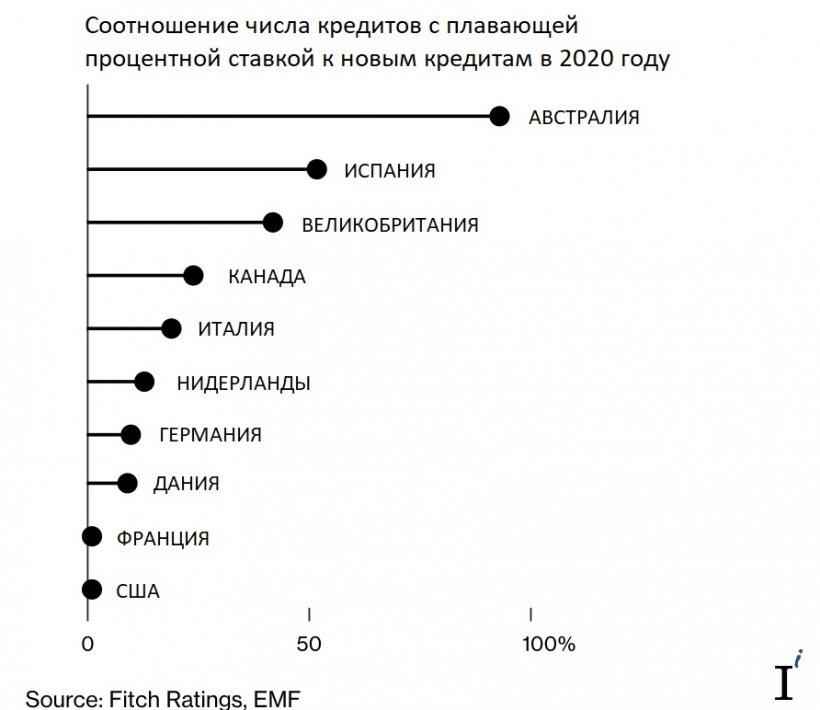

Согласно майскому отчету Fitch Ratings, Австралия, Испания, Великобритания и Канада имели самую высокую концентрацию кредитов с плавающей процентной ставкой по отношению к новым кредитам в 2020 году. Соответственно, в этих странах покупатели столкнулись с бременем увеличения платежей, что сегодня вызывает падение спроса на рынке.

Обратная картина наблюдается на рынке США. В Штатах ипотечные кредиты с регулируемой процентной ставкой составили около 7% обычных кредитов за последние 5 лет. Большинство же покупателей полагаются на ипотечные кредиты с фиксированной процентной ставкой на срок до 30 лет, поэтому рынок здесь не так остро реагирует на повышение ставки. Недавно мы писали, что цены на рынке США продолжат рост, поскольку рынок недвижимости оказался устойчивым к потрясениям 2022 года.

Еще один проблемный рынок – Новая Зеландия. По словам аналитиков Bloomberg, страна является «чем-то вроде олицетворения пандемического жилищного бума и его развала». В 2021 году цены на жилье в Новой Зеландии выросли почти на 30%. Однако из-за того, что центральный банк повышал процентные ставки 7 раз за последние 10 месяцев, цены на жилье в июле снизились на 11% по сравнению с пиковым значением в ноябре прошлого года. Экономисты прогнозируют, что в конечном итоге они могут упасть на 20%.

Как реагирует правительство

В некоторых странах правительства уже вмешались, чтобы помочь находящимся в тяжелом положении потребителям, столкнувшимся с быстро растущими выплатами. В Южной Корее — одной из первых стран Азиатско-Тихоокеанского региона, которая начала повышать ставки — политики недавно согласились выделить более 400 млрд вон (290 млн долларов) в виде фондов, чтобы оказать помощь домохозяйствам с ипотечными кредитами с переменной процентной ставкой.

Другой пример государственной помощи мы наблюдаем в Польше, где ежемесячные платежи для некоторых заемщиков удвоились по мере роста ставок. Правительство отреагировало предложением о приостановке платежей для этой категории ипотечников на срок до восьми месяцев. Результат: уничтожение прибыли крупных банков после того, как отрасль была вынуждена резервировать около 13 млрд злотых (2,78 млрд долларов).

Кризис недвижимости в Китае обостряется все сильнее с каждым месяцем. Здесь имеет место не только череда дефолтов крупных застройщиков, но и бойкот выплаты ипотеки, коронавирусные ограничения и общее обеднение нации. Со стороны правительства Китая пока не предпринимается существенных мер для снижения накала ситуации на рынке, кроме того, что власти выделили застройщикам кредиты на сумму 148 млрд долларов. Однако по оценкам Capital Economics этих денег не хватит для регуляции кризиса, поскольку компаниям требуется 444 миллиарда долларов только для завершения остановленных проектов. Подробнее о ситуации на рынке недвижимости Китая можно почитать в нашей недавней статье.

Сотни заброшенных строек побудили китайских ипотечников устроить забастовки:

граждане Китая массово игнорируют ежемесячные выплаты.

Фото: BBC

граждане Китая массово игнорируют ежемесячные выплаты.

Фото: BBC

В Швеции, которая раньше была одним из самых горячих рынков Европы, цены на жилье с весны упали примерно на 8%, при этом большинство экономистов теперь ожидают падения на 15%. Пока ЦБ Швеции увеличивает процентную ставку для снижения инфляции, но это отрицательно влияет на поведение ипотечников – долг перед банками растет, как и финансовая нагрузка на население. Вместе с этим падает спрос на недвижимость, рынок замедляется. В случае если ЦБ Швеции сохранит процентную ставку на уровне 2% в течение всего следующего года, в 2023 году цены на недвижимость продолжат падение как минимум до лета. Если же ставка повысится до 3,25%, то цены будут падать до конца 2023.

Великобритания также находится на пороге жилищного спада, и спрос, вероятно, упадет еще на 20% в течение следующего года. Наиболее уязвимая категория покупателей – те, кто приобрел дома время «каникул по Гербовому сбору», введенных летом 2020 года для поддержки рынка во время пандемии. Выплаты по ипотеке у этих заемщиков стремительно выросли, реальная заработная плата падает рекордными темпами, а стоимость жизни стремительно растет. Пока правительство Великобритании не принимает никаких мер по поддержанию рынка, но не исключено, что в следующем году, когда последствия жилищного кризиса станут более очевидными, по примеру других стран будут введены меры по поддержке ипотечников, учитывая, что около 50% из них брали кредит по плавающей процентной ставке.

Австралия и Канада – в ожидании кризиса

В июне аналитики Bloomberg внесли Австралию в список стран с самым раздутым рынком недвижимости. Показатели Австралии по соотношению цены на жилье к аренде, а также цены на жилье к доходу хуже, чем во время финансового кризиса 2008 года, на устранение последствий которого США и Западная Европа потратили многие годы. Цены на жилье в Австралии в августе зафиксировали самое большое месячное снижение почти за четыре десятилетия.

В Канаде к июню 2022 продажи домов упали на 41% за год. Это также связано с повышением процентной ставки по ипотеке - в октябре 2021 ставка по пятилетней фиксированной ипотеке составляла 1,79%, а в июле 2022 увеличилась до 5,09%. На ипотечные кредиты с переменной ставкой приходилось почти 60% всех новых жилищных кредитов в начале этого года. Аналитики прогнозируют сокращение коллективного располагаемого дохода канадцев на 0,65% в течение следующих трех лет.

«Мы рискуем увидеть существенное замедление покупательской активности. Технически мы не прогнозируем рецессию, но мы очень близки», — прокомментировал ситуацию в Канаде Роберт Кавчич, экономист Bank of Montreal.

Как отмечают эксперты International Investment, «в условиях кризиса и неблагоприятных прогнозов на рынке недвижимости формируется «отложенный спрос». И покупатели, и продавцы, и застройщики выжидают более понятных перспектив и откладывают покупки, продажи, строительство. Делать прогнозы сейчас сложно, поскольку на рынок давят сразу несколько глобальных факторов – все неблагоприятные». Подробный прогноз развития мировой экономики, включая рынок недвижимости, читайте здесь.