читайте также

Сингапур продолжит строить жильё на месте лесов

Сингапур продолжит строить жильё на месте лесов

Дешевые авиабилеты могут исчезнуть: компании переходят на ИИ

Дешевые авиабилеты могут исчезнуть: компании переходят на ИИ

Вильнюс нарастил предложение, но жильё дорожает

Вильнюс нарастил предложение, но жильё дорожает

Казахстан планирует ввести электронные разрешения для въезда

Казахстан планирует ввести электронные разрешения для въезда

Чешский рынок недвижимости ускорил сделки во втором квартале

Чешский рынок недвижимости ускорил сделки во втором квартале

Инфляция в Хорватии замедлилась до 4,5%

Инфляция в Хорватии замедлилась до 4,5%

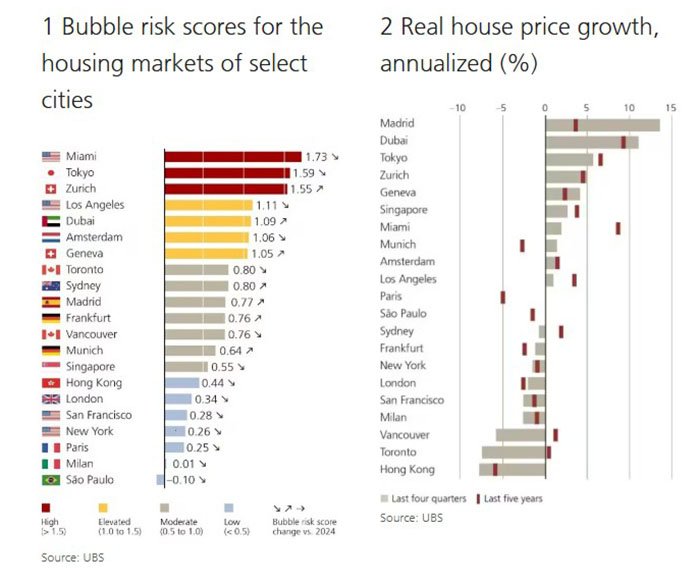

Индекс пузыря UBS 2025: риски перегрева на рынках жилья

Фото: Visual Capitalist

В 2025 году цены на жильё в реальном выражении практически не изменились, поскольку снижение доступности продолжает сдерживать спрос. При этом риски формирования пузыря сохраняются, отмечают эксперты UBS по итогам анализа рынков жилья в 21 городе мира. Global Real Estate Bubble Index фиксирует наиболее значительный перегрев на рынке недвижимости в Майами, Токио и Цюрихе.

Угрозы формирования «пузыря»

Индекс пузыря в Майами составил 1,73 — это наиболее высокий уровень негативного рейтинга. В Токио показатель достигает 1,59, в Цюрихе — 1,55. В этих городах цены на жильё в последние годы росли заметно быстрее доходов и арендных ставок, что усилило уязвимость рынков к коррекции. К группе рынков с повышенными рисками относятся Лос-Анджелес (1,11), Дубай (1,09), Амстердам (1,06) и Женева (1,05). На этих рынках сохраняются признаки перегрева, связанные с расхождением динамики цен на жильё и фундаментальных показателей.

К категории умеренных угроз относятся Сидней и Торонто, где значение индекса составляет 0,80, а также Мадрид (0,77), Франкфурт (0,76), Ванкувер (0,76) и Мюнхен (0,64). Для этих рынков характерно ослабление ранее выраженных перекосов на фоне корректировки цен и роста стоимости заимствований в предыдущие годы.

Низкий риск формирования пузыря отмечен в Лондоне (0,34), Сан-Франциско (0,28), Нью-Йорке (0,26) и Париже (0,25). Эти рынки уже прошли фазу коррекции после предыдущих пиков, а динамика цен в последние годы была более сдержанной. Минимальные значения индекса зафиксированы в Милане (0,01) и Сан-Паулу (–0,10), где признаки перегрева рынка жилья практически отсутствуют.

Динамика изменения цен

В целом ситуация на мировых рынках жилья продолжает стабилизироваться. «Общий ажиотаж угас, и средний риск возникновения пузыря на рынке недвижимости в крупных городах снижается третий год подряд», — отмечает Маттиас Хольцхай, ведущий автор исследования в инвестиционном подразделении UBS Global Wealth Management. В городах, где уровень перегрева был высоким в 2021 году, включая Франкфурт, Париж, Торонто, Гонконг и Ванкувер, реальные цены на жильё снизились почти на 20% по сравнению с пиковыми значениями на фоне повышения процентных ставок. В городах с менее выраженными перекосами снижение цен в реальном выражении в среднем составило около 5%.

При этом некоторые рынки демонстрируют противоположную динамику. За последние пять лет наиболее быстрый рост цен на жильё в реальном выражении зафиксирован в Дубае и Майами — примерно на 50%. Существенное удорожание также отмечено в Токио, где цены выросли на 35%, и в Цюрихе — почти на 25%. По сравнению с прошлым годом наиболее сильную динамику показал Мадрид: по итогам последних четырёх кварталов стоимость жилья там увеличилась на 14%, что стало самым высоким показателем среди всех анализируемых городов.

Города в фокусе UBS: что движет рынками

Майами — рынок с наиболее выраженными признаками перегрева. За последние 15 лет город показал самый высокий среднегодовой рост цен на жильё с поправкой на инфляцию среди всех участников исследования — более 5% в год. Однако за последние четыре квартала рост заметно замедлился: объём предложения увеличился, а давление со стороны расходов на содержание и страхование недвижимости усилилось. При этом международный спрос сохраняется на высоком уровне, прежде всего со стороны инвесторов из стран Латинской Америки, особенно в сегменте прибрежных премиальных кондоминиумов.

Токио — реальные цены на жильё примерно на 35% выше уровня пятилетней давности, тогда как доходы и арендные ставки за этот период выросли лишь на несколько процентов. Увеличение населения города всё в большей степени обеспечивается международной миграцией, что поддерживает спрос на жильё, в том числе со стороны иностранных инвесторов. При этом стоимость недвижимости опережает средние показатели по стране, а доступность жилья ухудшается. Рост занятости женщин, поддерживающий доходы домохозяйств, не компенсирует сокращение численности населения трудоспособного возраста, что негативно отражается на долгосрочных перспективах рынка.

Цюрих — цены на покупку жилья выросли примерно на 60% за последнее десятилетие, в два раза быстрее арендных ставок и в пять раз быстрее роста доходов населения. В связи с этим спрос смещается в сторону более доступных пригородных муниципалитетов. При этом Цюрих демонстрирует самое высокое соотношение цены и аренды среди всех городов исследования, что лишь частично компенсирует инвесторам долгосрочные риски. Тем не менее переломного момента пока не ожидается: низкая стоимость финансирования и устойчивый приток международных компаний продолжают поддерживать спрос.

Дубай — с середины 2023 года реальные цены на жильё увеличиваются двузначными темпами и сейчас примерно на 50% превышают уровень пятилетней давности — это самый сильный рост среди всех анализируемых городов. На этом фоне риск формирования пузыря повышается второй год подряд. Доходы населения не успевают за ростом цен, поскольку с 2020 года численность проживающих в эмирате выросла почти на 15%, а иммиграционный приток усилил давление на предложение. Одновременно данные по разрешениям на строительство указывают на возможный рост объёмов нового жилья до уровней 2017 года. Усиливается конкуренция за инвестиции со стороны Абу-Даби и Эр-Рияда.

Лондон — реальные цены на жильё остаются примерно на 20% ниже пика 2016 года и на 5% меньше максимума 2007 года. Риск формирования пузыря опустился с показателей середины прошлого десятилетия до минимальных значений. При этом объёмы нового строительства находятся на рекордно низком уровне, что поддерживает рост арендных ставок. Спрос со стороны иностранных покупателей постепенно восстанавливается, чему способствует слабый фунт и глобальный статус города, однако налоговые надбавки и менее благоприятный режим для нерезидентов сдерживают активность на рынке.

Франкфурт — цены на жильё достигли дна после многолетнего спада и в реальном выражении остаются примерно на 20% ниже пика середины 2022 года. Рыночные перекосы ослабли, а риск формирования пузыря снизился с высокого до умеренного уровня. Спрос поддерживается устойчивым ростом финансового сектора, тогда как арендные ставки в последние годы росли вблизи уровня инфляции и, по оценке UBS, продолжат увеличиваться в ближайшие кварталы. В целом ограниченное предложение формирует позитивный прогноз как для цен, так и для рынка аренды.

Доступность и регулирование

Доступность жилья продолжает ухудшаться. Самая высокая нагрузка зафиксирована в Гонконге: для покупки квартиры площадью около 60 кв. м требуется доход, эквивалентный примерно 14 годам работы. В Токио, Париже и Лондоне средняя стоимость жилья превышает годовой доход домохозяйства более чем в 10 раз. В среднем по анализируемым городам финансово доступная площадь жилья для квалифицированного работника сферы услуг сократилась примерно на 30% по сравнению с 2021 годом.

Рост цен повышает вероятность ужесточения регулирования, подчёркивает Мацей Скочек, автор исследования в инвестиционном подразделении UBS Global Wealth Management. Новые налоги, ограничения на покупку недвижимости и меры по контролю арендных ставок уже снизили привлекательность ранее востребованных рынков, включая Ванкувер, Сидней, Амстердам, Париж, Нью-Йорк, Сингапур и Лондон.

Тем не менее в среднесрочной перспективе рынок жилья может получить новые стимулы. Рост государственного долга и риск финансовых ограничений повышают интерес к активам с положительной реальной доходностью, включая недвижимость. В UBS также ожидают, что центральные банки начнут снижать ключевые ставки к 2026 году, что постепенно уменьшит реальные затраты на финансирование.

Рекомендации для инвесторов

Аналитики International Investment отмечают, что подобные рейтинги можно использовать при выборе локаций для инвестиций. В городах с высоким риском «пузыря» возможная коррекция цен способна заметно снизить стоимость недвижимости и ухудшить ожидаемую доходность или привести к потерям. Это особенно важно для рынков, где перегрев сочетается с быстрым ростом цен за последние годы и зависимостью спроса от условий финансирования. Инвесторам, работающим с такими локациями, как Майами, Цюрих или Дубай, возможно, стоит пересмотреть стратегию: тщательнее оценивать горизонт вложений, сценарии снижения цен и ликвидность, а также учитывать вероятность усиления регулирования на фоне ухудшения доступности жилья